Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

Desde mediados del siglo XX, la figura dominante en la economía política centroamericana ha estado conformada por los grupos empresariales diversificados (GED), en los cuales una serie de compañías de diferentes sectores están bajo el control de una familia o red de familias. Muchos surgieron como resultado de la diversificación de la élite agroexportadora en la industria y el comercio (así como a la inversa) y se expandieron en los noventa cuando se abrieron nuevos sectores a la inversión privada. Sin embargo, aunque la mayoría de los líderes de los GED de la región favorecieron las políticas de integración de las economías con la economía global, a través de los acuerdos de libre comercio y los incentivos a la inversión extranjera, desde hace tiempo los académicos han predecido que la presencia de las empresas transnacionales (ET) terminaría, o bien, han incorporado grupos locales a sus estructuras a través de adquisiciones y compras (Segovia, 2005), o los han forzado a especializarse para competir con las ET y hacerse menos abarcadoras, pero más eficientes (Guillén, 2000). Sin embargo, las investigaciones sobre otros países de América Latina han puesto en evidencia que no ha sido así (Schneider, 2008).

En realidad, en lugar de desaparecer, los GED más fuertes cambiaron de sector y evolucionaron a compañías multinacionales diversificadas o multilatinas aprovechando las reformas económicas internas a la vez que intentaban escapar de la volatilidad económica continua (Casanova, 2009 y Cuervo Cazurra, 2012). Sin embargo, hasta la fecha, la literatura que documenta este fenómeno está casi exclusivamente centrada en los países grandes de la región latinoamericana, mientras que, en general, los GED centroamericanos han sido ignorados.

Este artículo es el resultado de un proyecto que buscaba llenar dicho vacío a partir de un estudio de las estrategias de los GED centroamericanos enfrentados a la globalización.1 Además trata de comprender cómo estos habían cambiado en el proceso de integración económica en términos de su expansión al exterior, los sectores enfocados y su integración con las compañías transnacionales. Por lo tanto, no estuvo interesado solamente en la concentración de poder y capital en manos de unas pocas familias o grupos, sino que también analizó cómo ha dependido esto de la organización de los GED, cómo se ha visto afectado por la transnacionalización de la economía de Centroamérica y, a su vez, cómo afecta el desempeño de las economías nacionales de la región.

Aunque el concepto de élite no es el foco fundamental de este proyecto, está claro que la cambiante estructura de los grupos empresariales también presenta un impacto sobre los recursos que controlan las élites y, por tanto, sobre su influencia sobre el desarrollo de la región.

Por consiguiente, el artículo comienza con el análisis sobre el concepto de élite y la importancia de la organización de empresas en grupos para el funcionamiento de las élites. Esta parte también hace un esbozo de las hipótesis principales encontradas en la literatura sobre por qué se forman los GED y cómo confrontan la integración transnacional. La segunda parte hace una breve historia de los GED en Centroamérica, mientras que la tercera presenta las conclusiones de este estudio a partir de tres dimensiones: el cambio de sector de los GED, su expansión externa y su integración con las ET. La última sección, tercera, analiza las implicaciones que esto conlleva para el dominio de las élites en Centroamérica y cómo esto varía a través de los diferentes países de la región.

El papel de los grupos empresariales en la formación de las élites

Gran parte de la literatura latinoamericana define a las élites en términos estructurales, al identificarlas, fundamentalmente sobre la base del control del capital y los medios de producción. El término élite se emplea (con frecuencia de forma implícita y no explícita) para referirse a las clases dominantes, incluyendo al empresariado, a los terratenientes y a las élites políticas que, se considera, funcionan en estrecha alianza entre sí, y también aliadas a las élites político-económicas internacionales. Se estima que los cambios de las élites ocurren esencialmente con las modificaciones en las formas de acumulación de capital, lo cual crea divisiones entre las distintas partes de la clase capitalista, y son esas las que pueden generar oportunidades para los mayores sujetos de la historia; esto es, las clases desposeídas, para hacer avanzar la historia (Robinson, 2003, 2011). Otros estudios se basan en el punto de vista contrario planteado por Mosca, Mitchells y Pareto, que es altamente crítico de identificación marxista entre las élites y las clases capitalistas dominantes. Estos autores tienden a analizar las élites en los contextos de diferentes esferas y organizaciones de la sociedad y consideran que emergen, quizá debido al control sobre una serie de organizaciones, instituciones y recursos además del capital (Lipset y Solari, 1967; Montecinos, 1996; Ai Camp, 2000; Joignant y Guell, 2011; Rovira, 2011).

Este artículo adopta un enfoque ecléctico a la categoría de élite para considerarla como: “grupos de individuos que debido a sus recursos económicos, pericia/conocimientos, conexiones o posición en organizaciones políticas u de otra índole, mantienen una posición privilegiada para influir de manera formal o informal en decisiones o prácticas de importancia general” (Bull, 2013a, 10). De este modo, las élites se definen en términos de los múltiples recursos que controlan, no solo el capital financiero. Mientras que los estudios sobre las élites tratan, con frecuencia, de revelar su influencia en la política y la sociedad, la amplia literatura de los GED se enfoca más en la eficiencia económica. Sin embargo, estos se encuentran relacionados con la concentración de los recursos y deben ser de interés primordial para cualquier estudio sobre las élites.

En primer lugar, los grupos empresariales diversificados concentran su control en los recursos económicos y en diferentes sectores y esferas. Se definen regularmente como “empresas legalmente independientes que operan en múltiples industrias (a veces no relacionadas), que están unidas por persistentes lazos formales (por ejemplo, de capital) e informales (por ejemplo, familiares)” (Khanna y Yafeh, 2007, 331). Estos lazos pueden incluir accionado mutuo, estrechos vínculos en el mercado (como las transacciones entre empresas) o relaciones sociales a través de los cuales se coordina para lograr objetivos recíprocos. En América Central, los grupos claramente dominantes están unidos por lazos familiares. Además, con frecuencia, la única forma de identificar un grupo es la de comenzar por la familia o la red familiar, pues muchos no tienen un nombre en común y son en realidad compañías individuales.

Sin embargo, los grupos familiares a veces tienen accionistas externos adicionales, y la existencia de accionistas entre diferentes grupos empresariales también está muy extendida. Ante esto, a menudo los GED son grupos de empresas insertadas en redes mayores a las cuales ayudan a sostener, por lo que a veces se hace difícil determinar las fronteras entre un grupo y otro (Strachan, 1976).

En segundo lugar y relacionado con esto, los GED ayudan a fortalecer las redes de significativa importancia política y económica. Usualmente se considera que los GED responden a la debilidad del mercado (por las finanzas, factores primarios o bienes intermediarios) o de las instituciones gubernamentales (Leff, 1978; Kannah y Palepu, 1997; Mintz y Schwartz, 1985). Internalizar las transacciones dentro de los grupos o redes asociadas permite a los propietarios salvar los obstáculos de las transacciones económicas que los hace una forma superior de organización de los negocios en ciertos contextos, a pesar de la presunta inferioridad de la compañía especializada en términos de eficiencia y valor de los accionistas (Scharfstein y Stein, 2000; Rajan et al., 2000). La diversificación de los grupos también puede considerarse como una política de seguros que reduce los riesgos de bancarrota de los afiliados (Ferris et al., 2003), y por lo tanto, una buena estrategia de control de riesgo en contextos de alta inestabilidad (Schneider, 2008). Por lo tanto, los GED proporcionan redes que sirven para sustituir mercados e instituciones débiles. Sin embargo, aunque inicialmente se formaron como un medio para superar los problemas del medio institucional, el resultado ha sido una economía elitista, excluyente con barreras significativas a la participación de nuevas compañías.

En tercer lugar, el papel de los GED es muy complejo en relación con conocimientos y pericia. La formación de un GED puede ser una manera de sobrevivir en un ambiente competitivo a pesar de la falta de innovación y tecnología. En su análisis de los GED en la década de los setenta, Leff planteó que “la esencia de su expansión está en la incursión en nuevos productos en lugar de la reducción de costo en las líneas de producción existentes” (Leff, 1978, 725). Diversificar disminuye la necesidad de especializarse, innovar e incrementar la estructura productiva (Carney et al., 2011), lo cual puede hacer vulnerables a los GED en la competencia con las ET basadas en la tecnología.

Ante esto, se ha planteado que firmas afiliadas a grupos en América Central invierten menos en innovación y productividad, en comparación con otras empresas (Bull et al., 2014); además, las economías con predominio de los GED, en general, invierten menos en desarrollo de tecnología y productividad (Schneider, 2013). Por el contrario, los GED prosperan sobre la base del control de “sus habilidades para múltiples entradas” (Guillén, 2000), lo cual significa que poseen “el cómo” (know how) y “el quién” (know who) requeridos para entrar en nuevos sectores en un contexto dado, una cualidad que puede fortalecer su competitividad en una economía abierta, así como la posición de los propietarios como élite, aun cuando esto pudiera ser negativo para la economía en su conjunto.

Desafortunadamente, en la literatura sobre los GED a menudo se ignora su posición en la esfera política, y con bastante frecuencia son considerados, en primera instancia, como “receptores de políticas” (policy-takers) y no como “decisores de políticas” (policy-makers). Sin embargo, se reconoce cada vez con más frecuencia en la literatura reciente sobre los grupos empresariales que mientras la diversificación de los grupos empresariales es resultado de su adaptación al medio institucional en donde operan, el uso de estrategias intencionales en busca de su propio interés los ayuda a desempeñar un papel de mayor importancia en la conformación del medio local, incluyendo las instituciones políticas (Carney y Gedajlovic, 2002; Schneider, 2013). Esto significa, por ejemplo, que no debe enfocarse en cómo las prácticas de los grupos empresariales reflejan las debilidades de las instituciones locales, sino también en cómo pueden potencialmente contribuir a mantener esas debilidades a través de sus prácticas e influencia política (Fogel, 2006; Carney, Gedaljovij y Yang, 2009).

Sin embargo, como ha planteado Morck y Yeung, los propietarios de grandes grupos empresariales poseen muchas ventajas de cabildeo por encima de los nuevos advenedizos, y pueden utilizar su influencia política para sostener su riqueza y poder, favoreciendo los débiles derechos de propiedad y las instituciones ineficientes en general. Esto se exacerba cuando existe un alto grado de confiabilidad entre las élites, pero un bajo grado de confiabilidad en la sociedad (Morck y Yeung, 2004). Así, sus prácticas obstaculizan la evolución de una economía que hubiese podido proporcionar mayores oportunidades de crecimiento y algunos han expresado que el dominio de los grandes grupos empresariales controlados por familias contribuye a consolidar cierto tipo de “capitalismo oligárquico” (Carney et al., 2011; Fogel, 2006; Morck y Yeung, 2004), “capitalismo de relaciones” (Rajan y Zingales, 2004) o “capitalismo jerárquico” (Schneider, 2013).

En otras palabras, se puede considerar a los GED como un instrumento para la concentración de diversos recursos por parte de las élites. Sin embargo, la dinámica mediante la cual ejercen el control de esos recursos es cambiante, pues la liberalización financiera dificulta dominar los flujos de capital y la democracia electoral puede minar su control sobre el sistema político. Sin embargo, la pregunta fundamental aquí es cómo la transnacionalización económica, incluyendo el aumento de la competencia en todos los sectores del mercado interno, de oportunidades para expandirse hacia el exterior y la integración transnacional de procesos productivos, se mezclan para incidir en la capacidad de los GED para controlar dichos recursos, particularmente los económicos.

Como se mencionó, algunos especialistas han planteado que los GED deberán especializarse para competir con las ET (Guillén, 2000). De acuerdo con esto, las compañías diversificadas no podrán sobrevivir a la competencia global y, en su lugar, surgirán otras en sectores específicos gracias al incremento de la productividad y eficiencia, las cuales buscan mercados en el exterior para adquirir economías de escala. Esto ha ocurrido hasta cierto punto en América Latina; por ejemplo, el conglomerado argentino Bunge y Born vendió todos sus intereses, excepto sus negocios agrícolas y trasladó sus oficinas centrales a Nueva York (Schneider, 2013).

Pese a lo anterior, existe la posibilidad de que simplemente se queden detrás y sean sustituidas por las compañías transnacionales en proceso de integración. Debido a su alto grado de especialidad, economías de escala y acceso al capital, las ET representan un gran reto para la mayoría de los GED locales. Por lo tanto, los GED tenderían a desaparecer o a subordinarse al capital transnacional. Desde los años setenta existía la hipótesis de que, con la integración en el sistema capitalista mundial, la “burguesía nacional” latinoamericana, mayormente organizada en GED, desaparecería para dar paso a grupos insertados en las estructuras capitalistas internacionales (Galetti, 2004). Frecuentemente, esta hipótesis aparece reformulada en teorías de globalización según las cuales, a largo plazo, el capital interno se subsumirá en los circuitos de acumulación del capital transnacional, mientras que en ese proceso se producirá una división entre los grupos orientados interna y transnacionalmente (Robinson, 2003, 2011; Segovia, 2005).

El argumento de la subordinación ya fue refutado sobre bases empíricas en el estudio de Peter Evans de 1979 en Brasil, el cual demostró que, en lugar de desaparecer, los grupos internos se diferenciaban de las multinacionales por su desplazamiento a sectores o segmentos que requerían menores niveles de tecnología e inversiones, o donde las compañías multinacionales eran menos dominantes, incluyendo las finanzas, el comercio y la construcción (Evans, 1979). Esta “hipótesis de diferenciación” fue confirmada por Schneider treinta años después. En el intento por explicar la sorprendente persistencia de los GED latinonamericanos frente a la apertura económica y el incremento de la competencia de las multinacionales, Schneider encontró que los GED se habían desplazado a sectores protegidos o en donde tenían ventajas competitivas particulares. Esto apunta hacia otra posibilidad: en lugar de desaparecer pueden optar por cambiar el enfoque del sector.

En resumen, la literatura no es concluyente acerca de si la transnacionalización de la economía conllevará a que los GED se especialicen, se diferencien en sectores con poca presencia de las ET o se subordinen a estas. Después de una breve introducción a la historia de los GED centroamericanos se explorarán estas hipótesis con datos de los GED en Centroamérica, para regresar al final del artículo, al problema de su importancia para los recursos que controlan las élites.

La evolución histórica de los GED en Centroamérica

El desarrollo de los grupos empresariales centroamericanos refleja, de diversas maneras, el progreso económico de la región, así como las diferencias fundamentales entre los distintos países de Centroamérica. Además, aunque se observan aspectos claros de continuidad -de las mismas familias o redes familiares que dominan la economía adaptándose a las nuevas realidades económicas- también se observan nuevos actores y élites que surgen con el auge de nuevos sectores económicos, convulsiones políticas y flujos migratorios.

Algunos de los grupos empresariales existentes en la actualidad tienen sus raíces en el control familiar que han venido ejerciendo sobre la tierra y la política desde la época colonial; por ejemplo, los Castillo de Guatemala plantean que su origen está vinculado directamente al conquistador Bernal Díaz del Castillo (Dosal, 1995, 30); mientras otros ubican sus orígenes en el auge cafetalero de finales del siglo XIX. Por ejemplo, Regalado Dueñas en El Salvador, quien no solo controló la presidencia (entre 1899 y 1903), sino también alrededor de 6000 hectáreas de tierra. Dueñas era un gran productor de café, fundó un banco (Banco del Comercio), construyó servicios públicos eléctricos y era propietario de plantaciones azucareras (Paige 18).

El control que la élite cafetalera adquirió sobre los bancos tuvo un impacto posterior en el desarrollo de los grupos empresariales. Como se mencionó anteriormente, la hipótesis basada en los trabajos de Leff (1978), ampliamente explorada en la literatura, plantea que los grupos empresariales fundaron instituciones bancarias para compensar los mercados financieros débiles. En América Central, la evolución de los bancos estaba estrechamente vinculada con el desarrollo del mercado cafetalero. Los bancos fueron establecidos a lo largo de la región a partir del primero: El Banco Anglo Costarricense en 1863, que fundamentalmente era propiedad de la élite cafetalera y estaba dirigida a servir sus intereses. El único banco que tuvo origen en el otro sector próspero de la época, la exportación bananera, fue el Banco Atlántida de Honduras (fundado en 1913), propiedad de los hermanos Vaccaro- fundadores de la Standard Fruit Company y uno de los tres grandes productores bananeros de Honduras en aquellos momentos. Más tarde, este se convirtió en el centro del grupo empresarial de las familias Goldstein y Bueso. En todos los demás países la producción del banano estaba en manos de compañías extranjeras y generaba instituciones financieras en los Estados Unidos en lugar de América Central (Bulmer Thomas, 1987).

El control de los bancos les permitió a las élites cafetaleras diversificarse hacia la actividad agrícola e industrial donde surgieron oportunidades. Sin embargo, debido a que a menudo los bancos no estaban dispuestos a financiar otras actividades, inicialmente esto también contribuyó a que los empresarios nacionales frenaran el desarrollo industrial a principios del siglo XX. Así, los nuevos grupos de inmigrantes se establecieron en la industria aportando sus propios fondos, y con frecuencia lucharon por ganar aceptación social y promover políticas favorables a la industria en los Estados dominados por la élite cafetalera (Dosal, 1995). Con el paso del tiempo estos formaron el núcleo de algunos de los grupos más poderosos de la región; entre estos se puede mencionar la Corporación Multiversiones (Gutierrez-Bosch) y Cementos Progreso (Grupo Novella), ambos originados en las industrias fundades por los inmigrantes europeos en la primera mitad del siglo XX.

Muchas de las nuevas familias inmigrantes establecidas primero en la industria o el comercio, más tarde se diversificaron en el café, por lo que debieron competir contra las élites tradicionales, la producción y el procesamiento del grano. Como resultado, los nuevos grupos se convirtieron en importantes productores de café, pero también mantuvieron las otras compañías, creando de ese modo grupos diversificados. Esto incluye al actual grupo De Sola (Grupo Homarca) y el Grupo Cristiani de El Salvador.

El otro importante grupo de inmigrantes de esta época era el de los árabes que fundamentalmente provenían de Palestina, Siria y Líbano. Inicialmente los árabes no compraron tierras, pues en aquellos momentos no consideraban que su residencia en la región sería permanente (Foroohar, 2011). A pesar de algunos matrimonios mixtos con familias élites, este grupo permaneció como una élite algo separada, como aparece particularmente bien documentado en el caso de Honduras (Euraque, 2009).

Actualmente las élites de origen árabe se encuentran entre los principales grupos empresariales de la región, incluyendo el Grupo Fichosa de Honduras y el Grupo Simán de El Salvador. También están muy entremezclados entre ellos, pero menos integrados con el resto de los grupos. Un tercer grupo consistió en los inmigrantes judíos que se convirtieron en un grupo particularmente dominante en Panamá (por ejemplo, la familia Motta) y hasta cierto punto también en Honduras (Goldstein y Rosenthal) y Costa Rica.

El alza de los precios en algunos de los principales productos agrícolas de exportación entre 1945 y 1954 permitió diversificar a nuevos sectores agrícolas, incluyendo el algodón y el azúcar, todo ello proporcionó nuevo capital que fue utilizado cuando los terratenientes se diversificaron en la industria en la década de los sesenta, bajo la generosa protección del esquema de sustitución de importaciones del Mercado Común Centroamericano (MCCA). Se estableció una serie de empresas industriales basadas en el excedente del sector agro-exportador, circulado a través de los bancos nacionales propiedad de la misma élite agro-exportadora. La mayor parte podría ser caracterizada como industria ligera: alimentos y bebidas, calzado y textiles, con excepción de la maquinaria agrícola y el cemento. Esta diversificación dio paso a los primeros grupos empresariales verdaderamente diversificados de América Central.

El modelo desarrollado durante esta época ha sido caracterizado por Victor Bulmer-Thomas como un “modelo híbrido”, en donde el modelo agroexportador coexistía con el de industrialización (Bulmer-Thomas, 185-190). La agricultura exportadora seguía atraendo inversión extranjera directa (IED) durante esa época, pero a la misma vez empresas multinacionales adquirió posiciones importantes en el nuevo sector manufacturera (Bulmer-Thomas, 1976). Así, los GED cosurgirán con las EMN.

La década de los ochenta significó una disminución de la actividad económica y el comienzo del fin del modelo agroexportador (Segovia, 2003). Cuando las guerras civiles y las insurgencias estaban llegando a su fin, surgieron los programas de ajuste estructural en la región. Esto abrió nuevos sectores para la inversión extranjera y local, entre los cuales se encuentran las telecomunicaciones y la energía, que en todos los países, excepto Costa Rica, se desmonopolizaron o privatizaron. Los grupos locales invirtieron en ambos sectores, pero en el campo de las telecomunicaciones lo hicieron como socios menores de las compañías transnacionales o como inversionistas de portafolio (Bull, 2005). El sector energético, por su parte, ha sido una nueva fuente de ingresos fundamental para los grupos centroamericanos. El Grupo Terra (Freddy Nasser) de Honduras debe su fortuna al proceso de privatización o apertura para capial privada en el sector de electricidad. A través de la compañía de telecomunicaciones Megatel, Nasser adquirió licencias de telefonía celular y acciones de la compañía de telecomunicaciones en Honduras y Nicaragua en proceso de privatización. Posteriormente se las vendió al grupo Carso de México (Carlos Slim) y utilizó los ingresos por inversiones en plantas de energía hidroeléctrica y una serie de otros sectores en Honduras y Guatemala. Por consiguiente, históricamente cuando han surgido nuevas oportunidades, los viejos grupos han cambiado de enfoque a la vez que han aparecido nuevos grupos.

Patrones de desarrollo de los grupos empresariales en Centroamérica

Con el objeto de estudiar los GED centroamericanos, primero se creó una relación preliminar de los grupos basándose en estudios anteriores y se realizó una ronda inicial de entrevistas a expertos. Sobre esta base se seleccionaron los grupos que satisficieron la definición y se utilizó la metodología de localizar las compañías de una sola familia o redes de familias. Ante esto, en la mayoría de los casos se utiliza el apellido para denominar al grupo. Por esta razón algunos nombres de los grupos que aparecen a continuación no son los nombres empleados comúnmente. Por ejemplo, se utiliza el nombre Grupo Atala Faraj en lugar de Grupo Fichosa para indicar que se incluyó no solo las compañías que formalmente pertenecen a Fichosa (conglomerado financiero), sino también otras firmas en las cuales los propietarios de Fichosa (las dos familias relacionadas por lazos matrimoniales Atala y Faraj) son accionistas mayoritarios. Cuando el grupo familiar utiliza un nombre diferente al apellido de la familia, pero todas las compañías están incluidas, se aplica ese nombre, por ejemplo, Corporación Dinant para las empresas controladas por Miguel Facussé.

En algunos casos, la estrategia de seguir la pista de las familias debió ser sustituida por agrupaciones de propiedad conjunta integradas por una serie de familias diferentes. Tal es el caso, por ejemplo, de la Empresa General de Inversiones (EGI) de Panamá, en la cual las familias Humbert, Motta y González-Revilla comparten el control. En este caso, se le considera a la EGI como un grupo por separado debido a las siguientes razones: en primer lugar, posee una estructura organizativa independiente con sus propias subsidiarias que operan en diferentes sectores. En segundo lugar, a pesar de que la propiedad está más dispersa, aún se trata de un grupo compuesto por familias con representantes de las tres en la junta directiva, donde ocupan cargos ejecutivos claves.

Se aplica una estrategia variada para la compilación de datos, utilizando la información pública contenida en registros de compañías y en las bolsas de valores, en la cobertura mediática de las actividades empresariales y las entrevistas personales a importantes líderes empresariales y representantes del sector privado en todos los países. Aunque no hay cifras de activos o capital que permitieran tomar una muestra más exacta, se considera que se ha podido recoger información de los GED mayores y más importante de cada uno de estos países. Se recopilan datos hasta el año 2013. La Tabla 1 presenta la relación de estos grupos.

Tabla 1: Principales grupos empresariales diversificados en américa central

| Grupos Descripción de sectores | ||

| Honduras | ||

| Grupo Continental | Finanzas, construc. y bienes raíces, proces. aliment, agricult., manufact., turismo, medios comunic. y telecomunc. | |

| Corporación Dinant | Agricultura, procesamiento de alimentos | |

| Corporación Lady Lee | Servicio de alimentos, construcción y bienes raíces y comercio mayorista y minorista | |

| Grupo Kafie | Energía, procesamiento de alimentos y comercio mayorista y minorista | |

| Grupo Lovable | Manufacturas (textiles), energía, construcción y bienes raíces | |

| Grupo Intur | Servicio de alimentos, construcción y bienes raíces | |

| Grupo Mandofer | Medios de comunicación, comercio mayorista y minorista | |

| Grupos Descripción de sectores | ||

| Grupo Ficohsa | Finanzas, comercio mayorista y minorista, construcción y bienes raíces | |

| Grupo Atlántida | Finanzas, manufacturas, procesamiento de alimentos, servicios médicos, turismo | |

| Grupo Terra | Energía, construcción y bienes raíces, comercio mayorista y minorista y gestión de servicios públicos | |

| Grupo Maduro | Comercio mayorista y minorista y construcción y bienes raíces | |

| Grupo Karims | Manufacturas (textiles), bienes raíces y turismo | |

| Grupo Kattan | Manufacturas (textiles), bienes raíces y transporte | |

| El Salvador | ||

| Grupo Poma | Comercio mayorista y minorista, construcción, bienes raíces, turismo y manufacturas | |

| Grupo Siman | Comercio mayorista y minorista, construcción y bienes raíces | |

| Grupo Agrisal | Construcción y bienes raíces, turismo y comercio mayorista y minorista | |

| Grupo Quirós | Comercio mayorista y minorista, finanzas y procesamiento de alimentos | |

| Grupo de Sola | Construcción y bienes raíces, turismo y procesamiento de alimentos (café) | |

| Grupo Cristiani | Comerc. mayor.y minor (prod. farmac, electrónic/Sistem. de informac.), manufacturas (plásticos) y agricultura | |

| Grupo Salume | Comercio mayorista y minorista, servicios de aliment., bienes raíces, procesam. de aliment. y construcción | |

| Grupo Belismelis | Transporte, comercio mayorista y minorista, agricultura | |

| Grupo Kriete | Transporte, comercio mayorista y minorista, bienes raíces, turismo, agricultura y finanzas | |

| Grupo ADOC | Manufacturas, comercio mayorista y minorista | |

| Grupo Zablah | Comercio mayorista y minorista, finanzas, apoyo a servicios de oficina | |

| Grupo Regalado | Agricultura y energía | |

| Panama | ||

| Empresa General de Inversiones | Finanzas, comercio mayorista y minorista, manufacturas | |

| Grupo Humbert | Pesca, transporte, medios de comunic. y telecomunicaciones, finanzas | |

| Inversiones Bahia | Transporte, comercio mayor y minoría, finanzas, medios de comunic. y telecomunic, bienes raíces y turismo | |

| MHC Holdings | Medios de comunicac. masivos y telecomunic, energía, finanzas | |

| Quijano | Construct. y bienes raíces, turismo y servic. de alimentos, finanzas, comerc. mayor. y menor, manufacturas | |

| Grupos Descripción de sectores | ||

| Grupo Eleta | Agricult. comerc. mayor. y menor, medios de comunc. y telecomunc., proces. de aliment. (de animales), energía, turismo y finanzas | |

| Grupo Melo | Agricultura, comercio mayorista y minorista, servicios de alimentos, bienes raíces | |

| Grupo Btesh | Finanzas, comercio mayorista y minorista, construcción, bienes raíces | |

| Grupo Harari | Finanzas, construcción, bienes raíces, electricidad, comercio mayorista y minorista | |

| Grupo Calesa | Agricultura, procesamiento de alimentos, comercio mayorista y minorista | |

| Grupo Martinelli | Comercio mayorista y minorista, finanzas, bienes raíces | |

| Grupo Fidanque | Finanzas, telecomunicaciones, construcción, bienes raíces, turismo | |

| Grupo Barcenas | Medios de comunicac. y telecommunic., finanzas, construc. y bienes raíces, turismo, transporte | |

| Costa Rica | ||

| Florida | Bebidas, procesamiento de alimentos, bienes raíces y servicios de alimentos | |

| Grupo SAMA | Finanzas, salud, agricultura y bienes raíces | |

| Grupo Cuestamoras | Bienes raíces, turismo, agricultura, construcción, comercio minorista, finanzas y energía | |

| Grupo Zeta | Bienes raíces, agricultura, construcción, turismo | |

| Corporacion CEFA/ Grupo Garnier | Comercio minorista (droguerías), manufacturas (productos de belleza) y publicidad | |

| Improsa/ILG Logistics | Transporte y logística, finanzas, bienes raíces | |

| Grupo Numar | Agricultura, procesamiento de alimentos, transporte, logística | |

| Grupo Tio Pelón | Agricultura, procesam. de alimentos, transporte y logística, comercio mayorista y minorista | |

| Grupo Montecristo | Manufacturas, bienes raíces, turismo, servicios de salud, agricultura, transporte y logística | |

| Nicaragua | ||

| Pellas | Agricult, comerc. mayorista y minorista, transport. y logístic, finanz, bienes raíces, medios, publicid, turism, manufac. ing, energy, health care | |

| Lafise | Finanzas, bienes raíces, turismo, procesamiento de alimentos | |

| Promerica | Finanzas, construcción, bienes raíces, turismo, comercio mayorista y minorista, medios de comunicación | |

| Ayucus | Finanzas, agricultura, bienes raíces, turismo, energía | |

| Grupos Descripción de sectores | ||

| Grupo Coen | Finanzas, agricultura, manufacturas, construcción, bienes raíces, otros servicios | |

| CALSA | comercio mayorista y minorista, construcción; bienes raíces; logísticas; energía | |

| Graham | bienes raíces; construcción; otros servicios | |

| HEMCO Nicaragua | Minería, explotación forestal, energía, otros servicios | |

| Grupo Mercon (CISACafé Soluble) | Agricultura, procesam. de alimentos y bebidas, bienes raíces, finanzas, construc. y bienes raíces, otros (cines) | |

| Guatemala | ||

| Grupo Agroamerica | Agricultura, transporte y logística, servicios de alimentos, entretenimientos | |

| Grupo Botran | Bebidas, agricultura, bienes raíces, construcción | |

| Cabcorp (Castillo) | Bebidas, transporte, finanzas, bienes raíces | |

| Grupo Campollo | Agricultura, exploración petrolera, finanzas | |

| Corporacion Castillo Hermanos | Finanz., manufact, product. aliment. y bebid, bienes raíces, transport. y logistic, servic. aliment, com. mayor. y menor | |

| Grupo Multi Inversiones | Finanz, products aliment. y bebidas, energ, construc. y bienes raíces, medios de comunic, servic. aliment, agriculture | |

| Grupo Pantaleon | Agricultura, finanzas, bienes raíces, manufactura | |

| Grupo Progreso/ Grupo Coban | Manufactura, comercio mayorista y minorista, construcción y bienes raíces, finanzas | |

| Grupo Financiero de Occidente | Finanzas, agricultura, manufacturas | |

| Grupo Solid | Manufacturas, agricultura, forestales, comercio mayorista y minorista, bienes raíces | |

Fuente: Elaboración propia.

Los grupos difieren significativamente en su forma de integración. La Figura 1 muestra un ejemplo de grupo, el Grupo Continental, propiedad de la familia hondureña Rosenthal, registrado en Panamá, antes de que se desolviera después del arresto de sus dueños en el 2015 por lavado de dinero en los Estados Unidos. La Figura 1 muestra cómo la sociedad incluyó una serie de empresas legalmente independientes, muchas de las cuales tienen accionistas recíprocos.

Este es un caso típico de grupo jerárquicamente integrado. Sin embargo, existen otros con estructuras más flexibles, semejantes a redes de compañías independientes en las cuales los propietarios poseen la mayor parte de las acciones en una o dos, y acciones minoritarias en otras, generalmente con el mismo grupo de coinversionistas (Tabla 3).

Cambio de sector: Diferenciación de las ET

Mientras muchos de los nombres mencionados anteriormente quizá pertenecen a la élite tradicional centroamericana, las compañías y los recursos económicos que controlan han cambiado. Existe una clara tendencia hacia la reorientación en el enfoque del sector de los grupos principales. Como se muestra en la Tabla 2, a pesar de la fuerte presencia de algunos en la agricultura y las manufacturas ligeras (por ejemplo, en la textil y los productos alimenticios) el sector de los servicios ha adquirido una posición preponderante en las estrategias de la mayoría de los GED. Los de Centroamérica se concentran en cuatro tipos de servicios: finanzas, turismo y restaurantes, construcción y bienes raíces, y comercio mayorista y minorista.

Tabla 2: Presencia sectorial de los grupos centroamericanos

| Panamá | Costa Rica | Nicaragua | El Salvador | Honduras | Guatemala | Total | |

| Número de grupos | 13 | 9 | 9 | 12 | 13 | 11 | 67 |

| Industrias básicas | |||||||

| Agricultura | 23 % | 56 % | 56 % | 43 % | 15 % | 54 % | 37 % |

| Pesca/acuicultura/ forestales/minería/extracción petróleo | 15 % | 11 % | 22 % | 0 % | 0 % | 9 % | 9 % |

| Manufacturas (textiles, cemento, paquetería etc.) | 31 % | 22 % | 22 % | 50 % | 38 % | 54 % | 37 % |

| Procesamiento de alimentos/bebidas | 23 % | 33 % | 33 % | 33 % | 31 % | 36 % | 31 % |

| Finanzas | 69 % | 33 % | 67 % | 17 % | 23 % | 64 % | 45 % |

| Telecomunicaciones/medios de comunicación | 38 % | 22 % | 22 % | 0 % | 23 % | 9 % | 19 % |

| Energía | 31 % | 22 % | 44 % | 8 % | 23 % | 9 % | 22 % |

| Turismo/servicios de alimentos | 46 % | 44 % | 56 % | 50 % | 38 % | 3 | 29 |

| (27 %) | (43 %) | ||||||

| Construcción/bienes raíces | 69 % | 56 % | 89 % | 50 % | 69 % | 73 % | 67 % |

| Transportación/almacenaje | 31 % | 33 % | 22 % | 25 % | 0 % | 36 % | 24 % |

| Comercio mayorista/minorista | 69 % | 44 % | 44 % | 83 % | 54 % | 45 % | 58 % |

| Otros | 8 % | 33 % | 56 % | 8 % | 23 % | 9 % | 21 % |

| Número promedio de sectores | 4 | 3.8 | 5.1 | 3.2 | 3.3 | 4.4 | 3.9 |

Fuente: Elaboración propia.

Tabla 3: Principales grupos económicos centroamericanos: estructura organizativa y extensión geográfica

| Extensión geográfica Tipo de organización | Nacional | Ramificada (al menos uno de los sectores con presencia en el exterior) | Regional |

| Jerárquicos (control directo y propiedad de la mayoría de las firmas parte del grupo) | Honduras: Grupo Continental Corporación Dinant Grupo Lovable Grupo Mandofer Grupo Atlántida Grupo Maduro El Salvador: Grupo Cristiani Grupo Zablah Grupo Regalado Panamá: Grupo Harari | Honduras: Corporación Lady Lee Grupo Intur Grupo Atala Faraj Grupo Kattan El Salvador: Grupo Salume Grupo ADOC Panamá: Grupo Melo Grupo Btesh Grupo Eleta | Honduras: Grupo Kafie Grupo Terra Grupo Karim’s El Salvador: Grupo Poma Grupo Simán Grupo Agrisal Grupo Quirós Grupo Belismelis Grupo de Sola Panamá: Empresa General de Inversiones |

| Extensión geográfica Tipo de organización | Nacional | Ramificada (al menos uno de los sectores con presencia en el exterior) | Regional |

| Costa Rica: Grupo SAMA Nicaragua: Grupo CALSA HEMCO Nicaragua Guatemala: Grupo Agroamerica Grupo Financiero de Occidente | Costa Rica: Grupo Zeta Grupo Improsa Grupo Tío Pelón Nicaragua: Grupo Lafise Grupo Mercon Guatemala: Grupo Botrán | Costa Rica: Grupo Jiménez Borbón Grupo Numar Nicaragua: Grupo Pellas Grupo Promerica Grupo Coen Guatemala: Grupo Cabcorp Grupo Castillo Hermanos Grupo Multi Inversiones Grupo Pantaleón Grupo Progreso/ Grupo Cobán Grupo Solid Grupo Disagro | |

| En Red (control directo y propiedad sobre una o dos firmas del grupo y participación, o accionistas minoritarios en otras firmas) | Panamá: Grupo Quijano Grupo Martinelli Grupo Fidanque Grupo Bárcenas Grupo Humbert Guatemala: Grupo Campollo | Panamá: MHC Holdings/Grupo González-Revilla Costa Rica: Grupo Cuestamoras Grupo Garnier/ Corporación CEFA | El Salvador: Grupo Kriete Panamá Inversiones Bahía/ Grupo Motta Costa Rica: Grupo Montecristo Nicaragua Grupo Ayucus Grupo Graham |

| Número promedio de sectores y desviación estándar | 3.68 (1.21) | 4.00 (1.5) | 4.74 (1.93) |

| Total de grupos | 22 | 18 | 27 |

Fuente: Elaboración propia.

El cambio hacia estas actividades forma parte de las estrategias de los grupos para adaptarse a la liberalización de la economía y la creciente presencia de las ET. En las finanzas, por ejemplo, aunque algunos grupos han tenido bancos, la liberalización de estos, los seguros, y los sistemas de pensiones fueron una oportunidad tanto para que invirtieran nuevos grupos, como para que los existentes consolidaran sus posiciones. En los sectores de la construcción y bienes raíces el conocimiento local sobre los suministradores y el valor de los terrenos son de gran valía. En las actividades del turismo y el comercio mayorista y minorista, los GED establecieron alianzas con las ET, como gerentes de marcas o distribuidores de bienes.

Un ejemplo de esta estrategia adaptativa es el grupo salvadoreño Poma, el cual desde finales de la década de los noventa se ha centrado en regionalización de tres actividades: la construcción y gerencia de centros comerciales y edificios de oficinas; la gerencia hotelera; y la compra-venta de autos. Ha afirmado su presencia en toda la región, además de Colombia y los EE. UU., es citada en las revistas de negocios locales como un caso exitoso de internacionalización y modernización.

Sin embargo, el enfoque del sector difiere de forma significativa entre grupos de diferentes países de origen. Las agrupaciones locales están casi ausentes del sector bancario en El Salvador después de la venta de todos los mayores bancos a las ET a mediados de la década de los 2000 (Bull, 2013b). Por su parte, en Honduras, se observa la concentración de instituciones financieras en un “puñado” de grupos, mientras que en Costa Rica los bancos estatales redujeron de forma considerable las posibilidades de expansión de los grupos locales; mientras que los nicaragüenses y guatemaltecos tienen mayor presencia en el sector financiero. En el caso de Nicaragua, se debe a una larga historia relacionada con la salida de importantes grupos financieros durante el gobierno sandinista y su fortalecimiento en el exterior. En Guatemala, tanto los grupos tradicionales basados en la agricultura como los enfocados en la manufactura y los servicios son propietarios de instituciones financieras. En general, su presencia en el sector bancario está estrechamente vinculada con las políticas económicas que generaron incentivos para los grupos empresariales. En Panamá, por ejemplo, la temprana liberalización del sector bancario redujo los costos para crear instituciones financieras. Además, la consolidación del país como centro financiero regional, su floreciente economía y la falta de otros sectores donde invertir, explican porqué tantos grupos han abierto bancos en años recientes (Kasahara, 2012).

En la actualidad, los GED tienen menos presencia en la industria y la agricultura, aunque se observa un renovado interés por esta última. El foco actual fundamental está en el azúcar, con el etanol y la generación de electricidad como actividades relacionadas, y la palma africana para la producción de aceite y productos derivados, como la margarina. En Guatemala, el alto número de grupos en la agricultura refleja tanto la tradicional importancia de la producción azucarera, como la creciente importancia de las granjas de aceite de palma. En El Salvador, el alto porcentaje puede conducir a errores debido a las drásticas reducciones en los sectores del café en la década de los noventa.2 En ese momento, la mayoría de los grupos buscó diversificar sus actividades, pero retuvieron inversiones menores en el sector cafetalero -en muchos casos por “razones nostálgicas”-, el cual ya no representa una actividad fundamental.

En Costa Rica, la presencia de grupos empresariales en la agricultura también ha tenido un perfil más diversificado, pues abarca desde ganado vacuno y frutas tropicales hasta ganado porcino y palma africana. Por su parte, el bajo porcentaje de grupos participantes en la agricultura en Honduras refleja el hecho de que las élites económicas locales nunca fueron tan fuertes en ese sector; lo cual se debe a que las propiedades cafetaleras siempre han estado dispersas y las plantaciones bananeras eran fundamentalmente propiedades extranjeras. Se puede decir lo mismo de la economía más orientada a los servicios de Panamá, en la cual la agricultura y la manufactura nunca fueron la principal actividad de las élites locales (Zimbalist y Weeks, 1991).

La adquisición de muchas compañías manufactureras importantes, establecidas en la época dorada del MCC, ha conllevado a la relativamente débil presencia actual de los GED en este sector. De forma simultánea, con la excepción parcial de Honduras y El Salvador, los GED han demostrado poco entusiasmo por las maquiladoras, lanzado en la década de los noventa como un elemento clave del modelo que sustituiría las economías agroexportadoras tradicionales. Siguiendo la estrategia de enfocarse en los servicios, algunas GED que han invertido en dicho sector, particularmente en la producción textilera, gradualmente se han convertido en suministradoras de actividades de infraestructura y apoyo para otras ET o maquiladoras por medio de los parques industriales. Los grupos Lovable y Karims de Honduras son claros ejemplos de esta trayectoria, mientras que el grupo Zeta de Costa Rica es otro ejemplo de GED que no se involucran de forma directa en la producción industrial, sino que optan por invertir en parques industriales para satisfacer las necesidades de las ET interesadas en transferir plantas productivas a la región.

En general, estos grupos han mantenido sus inversiones fundamentalmente en las manufacturas tradicionales como el plástico, el papel y el cemento. Estas operaciones son, en gran medida, complementarias a las industrias de alimentos y bebidas; por ejemplo, en la producción de botellas y paquetes. En algunos países la fabricación de cemento también está controlada por grupos locales. En Guatemala, Cementos Progreso (familia Novella/Torrebiarte) controla este sector; mientras que Cementos del Norte está intervenido por el Grupo Continental; los dos principales productores en Honduras. En varios de los sectores industriales donde se mantienen presente los GED existe un monopolio u oligopolio (por ejemplo, en la producción de cerveza y cemento), lo cual los protege de la competencia.

Expansión internacional: ¿Hacia menos diversificación?

Una de las principales estrategias que emplean los grupos centroamericanos es la expansión más allá de sus países de origen, en busca de explorar nuevas oportunidades de negocios o de explotar economías de gama y de escala. Basados en su nivel de expansión, los grupos pueden ser divididos en tres categorías: grupos nacionales, grupos con sucursales y grupos regionales.

Los nacionales centran su producción y actividades en el país de origen, e incluye tres subgrupos: (i) los que compiten con las ET y otras firmas locales por el mercado local; (ii) los que producen para la exportación y compiten con las compañías y productores extranjeros por mercados en el exterior; y (iii) los grupos que se dedican a representar a las ET y a distribuir sus productos en el mercado local.

El primer subgrupo está conformado por grupos empresariales propietarios de supermercados y otras cadenas minoristas, como el Super 99 (grupo Martinelli, Panamá), La Colonia (Grupo Atala Faraj, Honduras), Superselectos (Grupo Calleja, El Salvador) y entre otros; los cuales se crearon en respuesta a la entrada de Walmart a la región. En la segunda subcategoría hay, por ejemplo, muchos grupos hondureños pertenecientes a familias de origen árabe involucradas en la industria de las maquiladoras, como el grupo Lovable. Compiten fundamentalmente por IDE con naciones de la región y otros países en desarrollo. En la tercera categoría entran muchos grupos que participan en la distribución de bienes importados: el grupo Zablah de El Salvador y el grupo Calsa de Nicaragua, así como otros involucrados en operaciones de franquicia de restaurantes y hoteles, tales como el grupo Intur (controlado por la familia Kafati) de Honduras y el Grupo Quijano de Panamá.

Los grupos con sucursales han invertido en el exterior sin tener un funcionamiento o gestión regional integrados; por lo que también pueden ser clasificados en tres categorías diferentes. La primera incluye a aquellos que están comenzando un proceso de regionalización enfocado en un solo sector y que mantienen la mayoría de sus inversiones y operaciones en el mercado interno; por ejemplo, la Corporación Lady Lee (familia Malouf) de Honduras -con la construcción de un centro comercial en Costa Rica- y el grupo Btesh de Panamá -con la apertura de compañías de créditos en Colombia y Costa Rica-.

La segunda categoría incluye grupos que constituyen un fuerte pivote empresarial en la región, junto con inversiones internas diversificadas acometidas en una etapa posterior: como es el caso del grupo Lafise, entidad financiera regional que se está diversificando en sectores de Nicaragua como los productos lácteos (después de comprar las operaciones de Parmalat en Nicaragua) y los hoteles. Otro ejemplo es el grupo Improsa de Costa Rica, el cual comenzó como suministrador regional de logística y transporte de las ET a nivel regional y el creó una institución financiera en Costa Rica y comenzó a invertir en actividades de la construcción y bienes raíces. Por su parte, la tercera categoría incluye grupos que anteriormente habían sido regionales, pero vendieron sus mayores activos. El grupo Cuestamoras de Costa Rica es un buen ejemplo de esto. Después de vender a Walmart las operaciones minoristas regionales CARHCO, se dedicó a los bienes raíces y actividades del sector del capital privado en Costa Rica; y recientemente, comenzó a invertir en proyectos de energía renovable en el istmo.

Los grupos regionales tienen una clara visión y estrategia regionales o internacionales en diferentes sectores de actividad. Es notable que la lista de compañías regionales sea más pequeña que la presentada por Segovia (2005), pues muchas vendieron sus operaciones regionales a las multinacionales en el periodo 2005-2012; hecho que apoya las predicciones de Segovia. Un ejemplo de esto es el Grupo Cristiani (El Salvador), el cual tuvo importantes inversiones regionales (en finanzas y equipos agrícolas), pero que más tarde vendió a las ET. Algunos grupos también se desmantelaron después de la venta de sus activos fundamentales, como el Grupo Banistmo de Panamá y el Grupo Banco Agrícola de El Salvador. Sin embargo, otros se expandieron regionalmente después del 2005: el Grupo Terra (Honduras), el Grupo Karim’s (Honduras), el Grupo Belismelis (El Salvador), el Grupo Disagro (Guatemala) y el Grupo Solid (Guatemala).

Aunque algunos grupos regionales están ampliando sus fronteras más allá de la región centroamericana, solamente el Grupo Multi-inversiones (Gutiérrez-Bosch) de Guatemala puede ser considerado como una verdadera multilatina con inversiones en los EE. UU., España e Indonesia (antes también en China), pero otros se están expandiendo a Colombia, los Estados Unidos y el Caribe, por ejemplo, el Grupo Poma y el Grupo Siman de El Salvador.

Ante esto, la hipótesis de que los grupos más internacionalizados se encuentran menos diversificados no tiene fundamento en Centroamérica. En realidad, ocurre todo lo contrario: mientras más regionales son, mayor es el número de sectores en donde tienen inversiones. Esto puede deberse a que la mayoría se ha regionalizado sobre todo para buscar nuevas oportunidades de inversiones y no para explorar la economía de escala o establecer procesos productivos integrados transnacionalmente.

Alianzas transnacionales: ¿Hacia la subordinación?

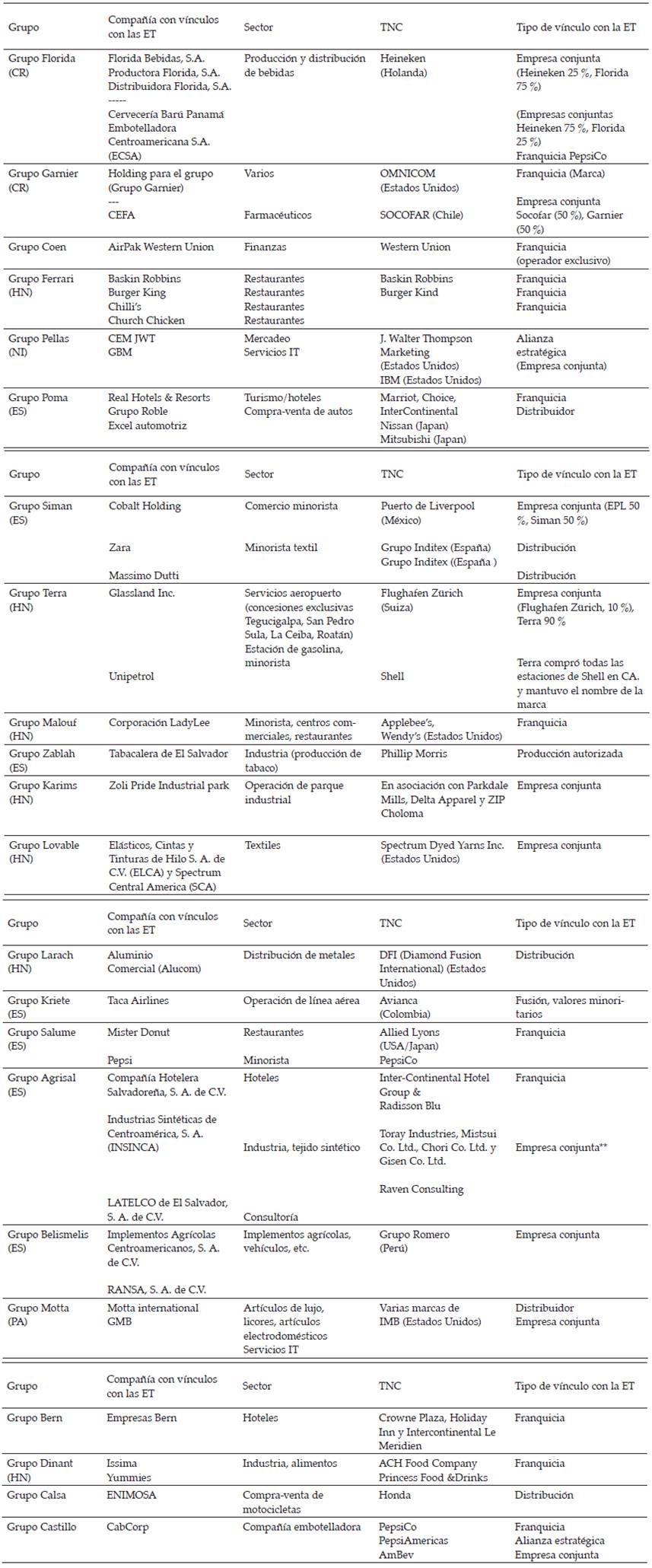

La tercera estrategia clave empleada por los GED es la de participar en diferentes formas de alianza con las ET. De los 67 grupos de la muestra, 25 quizá puedan ser considerados como grupos estrechamente vinculados a las ET, en el sentido de que sus principales actividades son servir como suministradores directos de marcas internacionales (por ejemplo, textiles y bebidas), distribuidores (entre ellos representantes de autos, productos farmacéuticos y productos de consumo masivo), franquicias (como hoteles y restaurantes) o cuentan con ET como accionistas. Aunque participar en diferentes tipos de relaciones con las compañías transnacionales podría ser una alternativa a la expansión externa, también podría ser una estrategia complementaria. En realidad, se han encontrado muchos grupos que se han expandido al exterior a través de alguna forma de alianza con las ET (Tabla 4).

Tabla 4: Las alianzas entre los GED y las et en Centroamérica

Fuente: Elaboración propia. **Originalmente creada como una empresa conjunta entre firmas japonesas y el gobierno salvadoreño. Roberto Murray Meza es miembro de la Junta (director propietario), pero sus verdaderos vínculos con la firma no están claros.

Sin embargo, para poder valorar si esto se corresponde con un proceso de subordinación, primero es necesario conocer más sobre la naturaleza de las relaciones entre los GED y las ET. Se debe saber distinguir entre distibuidor, subcontratista, poseedor de franquicia, empresa conjunta (en inglés, joint-venture), socio o socio en alianza estratégica con las ET (Dicken, 2004). Estas relaciones requieren grados diferentes de subordinación: mientras que el distribuidor trabaja esencialmente para la ET y el subcontratista depende de las decisiones tomadas por la oficina central de la ET, en una empresa conjunta o en una alianza estratégica los socios tienen una relación de mayor igualdad. Sin embargo, también hay significativas diferencias dentro de las categorías de relaciones mencionadas anteriormente. Una franquicia para la producción de confecciones de una marca particular, puede, por ejemplo, requerir un mayor grado de subordinación que la de una cadena hotelera en la cual los socios locales poseen los activos y pueden cambiar el acuerdo sin grandes problemas.

Si se analizan las asociaciones que aparecen en la Tabla 4 se encontrarán 10 empresas conjuntas y solo una alianza estratégica; 7 grupos son distribuidores exclusivos de marcas internacionales en la región o el país, mientras que las franquicias se convierten en la forma más común de relacionarse. En algunos casos, estas equivalen a estar subordinadas a los intereses del capital trasnacional, como, por ejemplo, una serie de grupos hondureños que se especializan en operar franquicias para las cadenas de comida rápida de los EE. UU. Sin embargo, muchos de estos tienen relaciones con diferentes ET o pueden cambiar de ET con el tiempo, mientras que sus negocios continúan. Además, ciertos grupos (Poma de El Salvador) tienen un mayor grado de control en sus operaciones hoteleras y, de hecho, ha cambiado en varias ocasiones las marcas con las cuales trabajan.

El otro problema de importancia es en qué dirección se mueve este proceso. Una fotografía como esta no puede explicar, por ejemplo, si entrar en algún tipo de sociedad con las ET constituye un paso hacia la posterior absorción por la contraparte. Sin embargo, si se analiza la historia reciente se haya varios grupos que incluyeron compañías que entraron en alianzas con las ET y que más tarde fueron absorbidas por estas.

Un ejemplo de lo anterior es la Corporación Pipasa, propiedad del Grupo Sama de Costa Rica; el cual comenzó sus funciones principalmente como un fondo de inversiones para la compra de acciones en la pequeña Bolsa de Valores de Costa Rica y se convirtió en un fondo del sector del capital privado. Luego, adquirió la Corporación Pipasa que produce básicamente carne y pollo, y estuvo a punto de la bancarrota en el 2003. Después de darle un vuelco a la compañía, la vendieron a Cargill en el 2011.3

Un ejemplo aún más conocido es la venta gradual de supermercados locales a Walmart a fines de la década de los 2000. En el 2001 se estableció el Grupo CARHCO (Compañía Holding Minorista Centroamericana) (en inglés, Central American Retail Holding Company) para la operación de cadenas de supermercados por el Grupo La Fragua (Familia Paiz de Guatemala), CSU (familia Uribe de Costa Rica) y la Dutch Royal Ahold. Operó siete grandes cadenas en Centroamérica: los Supermercados Paiz, La Despensa de Don Juan, La Despensa Familiar, Palí, Más x Menos, Hipermás y Maxi Bodega. Sin embargo, en el 2005 Walmart compró el 30 por ciento perteneciente a Royald Ahold, y en el 2009 adquirió las acciones pertenecientes a los demás grupos locales.4 Por su parte, el Grupo Cressida/Dinant, perteneciente al empresario hondureño Miguel Facussé es ejemplo de un grupo que ha ido y venido entre la acción independiente y las alianzas con las transnacionales. Después de haber competido exitosamente con marcas internacionales como Procter & Gamble, Unilever, Colgate, Clorox, Henkel y Nestlé en la producción de alimentos, detergentes y otros productos domésticos desde la época del Mercado Común Centroamericano, vendió su división de manufacturas a Unilever en el 2000, cuando se transformó en el Grupo Dinant, enfocándose más en la agricultura y la energía. Sin embargo, regresó a la industria alimenticia en el 2006 con el lanzamiento de las marcas Issima, Schilo’s Yummies and Xixi en conjunto con la Compañía de alimentos ACH (EE. UU.), Princess Food & Drinks (Reino Unido), entre otras. A la vez que hizo grandes inversiones en la energía y la producción de la Palma Africana.

Una tendencia más reciente es la de vender a grupos de otras compañías latinoamericanas, cada vez más frecuentemente a compañías colombianas. Por ejemplo, la Corporación General Electric Capital compró el 49.9 por ciento de BAC Credomatic en el 2004, cifra que ascendió al 75 por ciento en el 2009. Sin embargo, más tarde el grupo Aval de Colombia adquirió el 100 por ciento de BAC Credomatic, así como de otras cinco instituciones financieras pertenecientes al Grupo Pellas (Actividades Empresariales. S. A., BAC Florida Bank lnc., Bac Valores Guatemala, S. A., Credomatic de Guatemala, S. A., Negocios y Transacciones Institucionales, S. A.). Bancolombia también ha sido muy ágil en la adquisición de activos en América Central. En el año 2012 compró el 40 por ciento del Grupo Financiero Agromercantil de Guatemala, en el cual el Grupo Pantaleón y el Grupo Campollo habían sido los principales inversionistas.5 De ese modo, consolidó su posición en Centroamérica.

Sin embargo, existen otros grupos que se han movido en la dirección contraria; por ejemplo, el Grupo Progreso de Guatemala (Novella/Torrebiarte) entró en una alianza muy celebrada con la ET suiza Holcim en el 2000, lo cual le permitió adquirir nueva tecnología a la vez que retenía el control mayoritario de la firma sobre los productores de cemento. En el 2013, la Holcim vendió 20 por ciento de su participación como parte del programa de reducción de deudas. Así, el grupo Progreso ha vuelto a ser un grupo de propiedad totalmente guatemalteca.6 Siguiendo otro camino alternativo, unas pocas compañías controladas por GED se hacen públicas y son comercializadas a nivel internacional. Ejemplo de esto es Copa Airlines panameña, controlada por el Grupo Motta, pero cotizada en la bolsa de valores de Nueva York. Además, aunque muchos grupos han vendido compañías a las ET, generalmente no se han disuelto como consecuencia de la venta. Más bien, han utilizado los ingresos para establecerse en otros sectores.

En resumen, un gran número de compañías pertenecientes a los GED centroamericanos están vinculadas de un modo u otro al capital transnacional y muchas han sido vendidas. Sin embargo, a pesar de esto, los GED han logrado seguir siendo importantes actores de las economías centroamericanas.

Conclusiones: El rostro cambiante de los grupos empresariales de América Central

El análisis anterior muestra algunas tendencias generales, pero también ciertas diferencias claras entre los grupos. La figura de los GED está tan presente en Centroamérica, pero los grupos han adoptado diferentes estrategias para adaptarse a las cambiantes realidades. Algunos se han expandido hacia el exterior, en general a nivel regional centroamericano, y unos pocos tienen inversiones en los países vecinos de América Central, fundamentalmente en Colombia y la República Dominicana, como también en los Estados Unidos, México y algunos en Suramérica. En la actualidad solo un grupo (el Grupo Multiversiones de Guatemala) puede ser considerado como una verdadera multilatina con inversiones en tres continentes. Sin embargo, en contra de lo planteado por la literatura, esto no ha conllevado a la creciente especialización. En realidad, los grupos regionales con inversiones en dos o más países además del propio están más diversificados que los que se limitan al nivel nacional.

Los GED también han cambiado el enfoque de sector, mientras que otros han vendido sus empresas a las compañías transnacionales. Los procesos observados confirman, de forma significativa, las conclusiones de Peter Evans en 1979 sobre los grupos brasileños: han adoptado una estrategia de diferenciación donde los sectores de tecnología intensiva y con frecuencia, los de mayores ganancias, pasan a las grandes Compañías Transnacionales. Sin embargo, como se analizó anteriormente, existen muchas excepciones. Se encuentran grupos que invierten de forma significativa en tecnología y en el incremento de la producción. Además, este proceso no es necesariamente lineal, como ilustra el ejemplo del grupo Dinant que salió de la industria para luego regresar.

Sobre la pregunta de si el cambio es el resultado de que los antiguos grupos reajustaran su estrategia o, por el contrario, de que surgieran grupos debido a las nuevas oportunidades; las evidencias no son concluyentes. Muchos de los grupos que han fortalecido su presencia comenzaron en la industria, los servicios o el comercio a principios de la primera mitad del siglo XX, incluyendo los grupos de origen árabe, judío o inmigrantes europeos recientes. Como ejemplo de esto están el Grupo Siman de El Salvador, el Grupo Multiversiones de Guatemala y el Grupo Rosenthal de Honduras. Algunos de los pertenecientes a la vieja élite cafetalera tienen menos presencia en la economía transnacional o participan básicamente como inversionistas de portafolio (por ejemplo, el Hills de El Salvador). También han aparecido algunos grupos recientes. Ejemplo de ello es el grupo Karims establecido en Honduras por un inmigrante Paquistaní, el cual comenzó en el sector textil y luego se diversificó a los bienes raíces y el turismo; así como Freddy Nasser, propietario del grupo Terra, que ascendió a través de su participación en los procesos de liberalización de las telecomunicaciones y la energía, mediante las redes familiares (como yerno de Miguel Facussé).

Sin embargo, a despecho de las principales diferencias entre países, está claro que, en términos absolutos, hoy en día los GED controlan una parte menor de los recursos económicos en los países centroamericanos que hace dos décadas atrás. A esta conclusión se llega al comparar el valor total de las fusiones y adquisiciones realizadas por compañías centroamericanas, en comparación con las ET en América Central; pues, en el período del 2006-2012, las compañías centroamericanas realizaron el 52.6 por ciento del total de las fusiones y adquisiciones (M&A, siglas en inglés); estas representan solo el 14.2 por ciento del valor total registrado por esas transacciones (Revista Summa, 2009-2012).

Por lo tanto, el problema está en saber si los propietarios de los mayores GED serán o no menos influyentes como élite en los años venideros, como resultado de su relativamente menor control sobre los recursos. El cálculo podría ser negativo. En buena medida, aunque el control absoluto de los recursos económicos puede haberse debilitado, la importancia de las redes en donde participan los GED a nivel local, y cada vez más a nivel transnacional, sirve de compensación. Sus redes con las compañías transnacionales pueden ser una fuente importante de nuevas oportunidades de negocios y una ventaja para los esfuerzos de los gobiernos por atraer nuevas inversiones extranjeras directas. Las redes en el contexto local y regional los hace particularmente atractivos como socios menores de las ET interesadas en penetrar el mercado regional. Irónicamente, mientras más débil es el marco institucional nacional, más importante se hace para las ET, el poder contar con socios locales fuertes.

Sin embargo, los propietarios de los grandes GED pueden enfrentar desafíos como élite económica dominante en la región. Este análisis se ha ocupado solamente de los verdaderos dueños de estos grupos, no de los gerentes, o de los gerentes locales de las ET; quienes pueden emerger como nuevas élites a partir de su control combinado de tecnología y conocimientos y su acceso a las redes internacionales y locales. Conjuntamente con la transformación de los grupos empresariales, estos actores están cambiando el rostro de las élites económicas centroamericanas y es muy probable que continúen haciéndolo en los años venideros.