Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La renovación de siembras en las fincas cafetaleras constituye una práctica tecnológica relevante para el productor, con esta opción se logra cambiar una plantación cuya productividad es baja, por un material nuevo, para obtener niveles de rendimiento por unidad de superficie mayores.

Según Rendón (1) los cultivos envejecidos pueden ser afectados por problemas fitosanitarios que comprometen el desarrollo de las cosechas futuras, lo que hace necesario efectuar un plan de renovación para recuperar la capacidad productiva.

Sin embargo, este sistema también conlleva a desventajas para el agricultor, ya que elimina la producción de las plantas actuales, y el establecimiento de la renovación implica efectuar una inversión importante, lo que afecta el flujo de caja de la finca, principalmente en los años donde no hay cosecha o no se ha alcanzado un nivel estable en la productividad del cultivo renovado.

Para la Secretaría Ejecutiva de Planificación Sectorial Agropecuaria (2) en Costa Rica la producción de café presenta importancia como actividad económica, por ej. en el año 2014 el área sembrada de este grano fue de 93.774 ha, alcanzando en el 2015 el 8,5% del valor agregado en colones corrientes de las actividades primarias agropecuarias, en este mismo año el café generó un nivel de exportación para la economía nacional de U.S$306.695.000, lo cual representa en términos relativos el 7% de las exportaciones del sector agropecuario, con precio promedio el quintal de café oro de U.S. $205.

De acuerdo con el Plan Nacional de Renovación de Cafetales (3), de un total de 98.681 ha de café en producción, 34.754 (35,2%) presentaban edades de la plantación mayores a los veinte años, lo que demuestra una condición de envejecimiento en el parque cafetalero con las consecuencias en descensos en la productividad para el país. Según el informe brindado por el Ministerio de Agricultura y Ganadería a los delegados al congreso cafetalero, el Programa Nacional de Renovación de Cafetales, al mes de setiembre del 2015, había girado un monto de ¢6.368. 637.603,48 para proyectos de este tipo, con un total de 2.403,01 ha con créditos aprobados para tal fin (4).

En Costa Rica según Ramírez (5), a partir de la cosecha 2000/2001 se ha venido presentando un marcado descenso en la producción de café, lo cual se ha mantenido en los últimos diez años, uno de los factores que incide según el especialista es la condición de contar con una proporción importante de plantaciones viejas, siendo necesario lograr procesos de renovación de estas áreas para alcanzar mayores niveles de productividad, por ej. mientras en la cosecha 1999/2000 el volumen de producción fue superior a los 3.5 millones de fanegas, en los últimos diez años el promedio de producción es de 2.1 millones.

La zona de Los Santos, Costa Rica, se ha caracterizado por su excelente taza, café reconocido como de alta calidad en los mercados internacionales; zona con una participación total en la cosecha cafetalera 2014-2015 de 153.512 ton de café fruta, lo que representa el 32,4% de la producción nacional, y con la de mayor participación en la producción del grano a nivel país, esto según datos de la Secretaría Ejecutiva de Planificación Sectorial Agropecuaria (2).

Los recursos invertidos en la etapa de producción y mantenimiento del cultivo y en la conservación de los recursos en la finca, hace que el productor requiera lograr un retorno económico positivo que compense el pago de los recursos de la producción y que al mismo tiempo brinde un excedente monetario para cubrir sus necesidades, por lo cual es prioritario que el cultivo genere una relación beneficio/costo requerida.

El objetivo de este trabajo fue establecer un modelo capaz de cuantificar la rentabilidad y el riesgo financiero, al efectuarse la renovación de una ha de café, considerando la tecnología, costos de producción y las variables del crédito, utilizados en finca en la zona de Los Santos, Costa Rica.

Materiales y métodos

Fundamentos del modelo financiero para evaluar la renovación del cultivo

El ente interesado en los resultados del proyecto fue el Sistema de Banca para el Desarrollo (SBD), instancia que requería contar con un instrumento de evaluación que permitiera medir la rentabilidad lograda por el productor de café y a su vez determinar los impactos de las variables del financiamiento para la renovación del cultivo, ajustadas a los resultados del flujo de caja de esta actividad productiva.

Se valoraron los plazos de financiamiento para el productor, la tasa de interés de equilibrio que el cultivo renovado puede pagar con el fin de no generar pérdidas ni ganancias, y se establece los plazos de periodo de gracia requeridos para que el productor logre obtener una rentabilidad mínima con esta actividad.

En este trabajo se utilizó la información de los costos de la renovación agrupados en la categoría de mano de obra del cultivo, costos de fertilizantes y agroquímicos y otros costos (Cortés y Paniagua, comunicación personal). La estructura de las partidas y requerimientos en cantidades de recursos para implementar la renovación, fue validado en campo con la participación de productores líderes de la zona de Los Santos, con el fin de generar un modelo que identifique la realidad productiva de la actividad.

Los datos se proyectaron en un horizonte de evaluación de veinticinco años que a criterio de los propios caficultores abarca el ciclo de producción normal de una plantación de café en la zona, para ello se consideró la curva técnica de máxima productividad, momento en el cual debería someterse la finca a renovación.

Para estimar la proyección de las ganancias logradas en el ciclo del cultivo se utilizó la herramienta de flujo de efectivo proyectados en forma nominal, desarrollados mediante la hoja de cálculo Excel, y empleándose el indicador de valor actual neto (VAN) como determinante para definir la rentabilidad de la renovación de la plantación. Tanto en el método de la tasa interna de retorno como en el de valor presente neto, la rentabilidad debe ser igual o exceder al costo del capital para que el proyecto sea potencialmente aceptable según lo señala Block, et al (6), en este caso el VAN debe ser positivo para demostrar que las condiciones del financiamiento que se otorgarían para la renovación del cultivo genere un retorno económico positivo que compense a su vez el riesgo asumido con la sustitución de la plantación.

Los diferentes escenarios se establecieron bajo el esquema de financiamiento que el Sistema de Banca para el Desarrollo (SBD) otorgaría para cubrir las necesidades del productor al efectuar la renovación de la plantación.

Se parametrizó el modelo financiero para obtener diferentes cambios en la rentabilidad al modificar variables de tipo productivo o de financiamiento, que indiquen la sensibilidad que producen esas variaciones en los resultados de retorno para el productor.

Identificado el plazo de financiamiento y el periodo de gracia ajustado a la capacidad de pago de la actividad, se realizó el cálculo de la tasa de interés de equilibrio, que consiste en encontrar la máxima tasa que debe recaer sobre el préstamo otorgado al productor para que el rendimiento económico sea de cero colones.

Finalmente se realizó un análisis de riesgo financiero con base en el método de análisis de simulación de Monte Carlo, donde se generan múltiples escenarios cambiando aleatoriamente la variable precio de venta de la fanega de café y la tasa de interés del financiamiento, generándose una distribución de probabilidad de la VAN, con el fin de establecer la posibilidad de pérdida del productor o de la obtención de un valor presente neto < 0.

Para Sapag (7) la simulación de Monte Carlo permite estimar los valores esperados para distintas variables no controlables, por medio de una selección aleatoria en la cual la probabilidad de escoger entre todos los resultados posibles está en estricta relación con sus respectivas distribuciones de probabilidad, esta técnica se realizó por medio del programa computacional Crystal-Ball®.

Supuestos en los que se basa el modelo financiero para la renovación del cultivo

Para la valoración de la rentabilidad del sistema se consideró un área de producción de una ha renovada de café, según los estándares de producción utilizados en la región de Los Santos, Costa Rica.

Las variables de plazo, tasa de interés, periodo de gracia y monto de financiamiento dentro del modelo de evaluación se ajustaron a las condiciones productivas y de flujo de caja que genera la actividad, es decir, se ajustó el crédito a las condiciones del cultivo y no viceversa.

Hay que considerar según Arcila et al (8) que el cafeto es un arbusto perenne cuyo ciclo de vida en condiciones comerciales alcanza hasta 20-25 años, dependiendo de las condiciones o sistema de cultivo, así se consideró la proyección del modelo financiero a un plazo u horizonte de evaluación de veinticinco años.

Para obtener los indicadores de rentabilidad y los impactos del apalancamiento bancario se empleó el instrumento del flujo de caja con financiamiento o flujo del inversionista.

Los flujos de caja se expresaron en términos nominales con el empleo de una tasa de inflación esperada del 5% anual, aplicada tanto a los precios de liquidación por fanega y a los costos del modelo.

Los rendimientos estimados del cultivo una vez establecida la renovación fueron de 12, 20 y 25 fanegas por ha en los años 3, 4 y 5 y del año 6 al 20 se mantuvo en 30 fanegas por considerarse como la etapa estable de producción, a partir del año 21 al 25 la capacidad productiva de la planta disminuye por lo que se proyectó una merma del 5% anual, finalizando en el año 25 en una cantidad de 23 fanegas.

Los costos utilizados en el modelo se contrastaron en campo por medio de entrevistas estructuradas a productores referentes.

Los precios de venta del café utilizados correspondieron a precios de liquidación pagados al productor por las empresas beneficiadoras de la zona en las cosechas: 2009/2010, 2010/2011, 2011/2012 y 2012/2013, para un total de 273 datos según información del Instituto del Café de Costa Rica (9); para la renovación de café se aplicó el precio promedio de dicha serie, correspondiente a un monto de ¢91.138,15 por fanega.

Es claro como lo indica Baca (10) que para aceptar un proyecto las ganancias deben ser mayores que los desembolsos, lo cual da por resultado que el VAN sea mayor a cero. Para definir la rentabilidad de la renovación del cultivo en los escenarios planteados se aplicó el indicador de Valor Actual Neto (VAN), con una tasa de rentabilidad mínima aceptada (TREMA) establecida en un 17,4%, está tasa de rentabilidad mínima corresponde al retorno anual promedio del mercado accionario costarricense o costo de oportunidad del capital, según el índice accionario de la Bolsa Nacional de Valores del año 2013 al 2015 (11).

La tasa de interés empleada para el cobro del financiamiento al productor fue la tasa básica pasiva (TBP), prevaleciente al momento de efectuar la evaluación de la actividad de renovación, en forma adicional los modelos de producción se sometieron a una tasa de interés de equilibrio generada por medio de la hoja de cálculo de Excel, tasa máxima a ser pagada por el caficultor por el préstamo que permite generar un VAN igual a cero colones.

Las variables empleadas para generar la simulación Monte Carlo en la evaluación del riesgo aleatorio fueron el precio de venta por fanega de café y la tasa de interés del préstamo bancario, dando diferentes resultados de VAN y se acumularon esos resultados en una distribución de probabilidad, con lo cual se obtuvo la probabilidad que tendría el productor de café de generar una rentabilidad o VAN negativa al hacerse la renovación del cultivo. Para obtener la simulación de Monte Carlo se ha empleado el programa de cómputo Crystal-Ball®.

En la evaluación financiera del modelo se aplicó el impuesto de renta para personas físicas con actividades lucrativas, según la escala definida por la Dirección General de Tributación Directa del Ministerio de Hacienda para el periodo 2014-2015.

Resultados y discusión

Costos de la renovación y condiciones del financiamiento

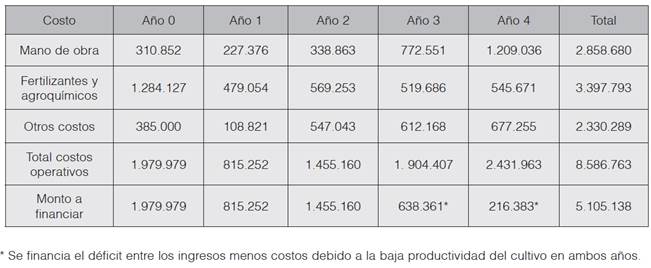

En la conformación del modelo financiero, se utilizó la clasificación de costos en tres grandes rubros: mano de obra, fertilizantes y agroquímicos, y otros. Se financió con la banca el 100% de estos costos desde el establecimiento de la nueva plantación en finca (año 0) hasta el año dos donde el cultivo renovado no ha generado producción, luego en los años 3 y 4 se financió bancariamente el déficit entre los ingresos y egresos obtenidos, pues en estos dos años la productividad lograda con la renovación es de 12 y 20 fanegas por ha.

A partir del sexto año de operación, el productor inicia el pago tanto de intereses como amortización del principal del préstamo, pues la finca renovada alcanza en ese año la máxima productividad del cultivo (30 fanegas/ha), condición identificada por el Sistema de Banca para el Desarrollo para iniciar el pago del préstamo otorgado. Durante los primeros cinco años se estableció un periodo de gracia completo de intereses y de amortización al principal.

En el cuadro 1, se presentan los rubros de costos requeridos y montos a financiar en el establecimiento en los primeros cuatro años de operación del sistema productivo, cubiertos mediante fondos bancarios.

Cuadro 1 Costos operativos y financiamiento cubiertos al productor en el sistema de renovación de café por hectárea, zona de Los Santos, Costa Rica, 2015. Monto en colones nominales.

Fuente: elaboración propia con base a datos brindados por los productores de la zona.

En la figura 1se detalla la distribución relativa de los costos usados en la renovación de una ha de café en la zona de Los Santos, Costa Rica, es el rubro de agroquímicos y fertilizantes el que consume el mayor monto del presupuesto para la renovación del cultivo, con un 40% del valor total.

Figura 1 Distribución relativa rubros de costos de operación en la renovación de una ha de café. Zona de Los Santos, Costa Rica, 2015. Fuente: elaboración propia, con base a datos del cuadro 1.

Escenarios de rentabilidad planteados

Se construyeron dos escenarios financieros, el primero donde se ajustó el plazo del financiamiento del crédito otorgada al productor a diez años, iniciando el pago tanto de intereses como amortización del principal del año 6 al 15, luego se evalúo un segundo modelo ampliándose el plazo para el pago del préstamo a un total de catorce años, iniciándose en el sexto año y finalizando en el año 19.

En el cuadro 2, se demuestra como al aplicarse en el proceso de renovación del cultivo un plazo de financiamiento de diez años, con una tasa de interés del 6,90%, la rentabilidad lograda fue de un VAN negativo de - ¢126.539,94 y una TIR del 13,47% (menor a la TREMA), así bajo las condiciones de financiamiento y cobertura de los costos expuestos, no se genera rentabilidad al efectuarse la renovación del cultivo.

Al ampliarse el plazo del financiamiento se logra en la renovación de la plantación un VAN de ¢691,50 y una TIR del 17,43%, valores que están muy cercanos al equilibrio financiero, pues el VAN es cercano a ¢ 0 y la TIR cercana a la tasa TREMA del 17,39% (cuadro 3). Así, bajo las condiciones de precios de venta, costos, y productividad del modelo, no se puede dar un plazo de financiamiento al productor menor a los catorce años para el pago del préstamo y una tasa de interés mayor al 6,90% anual.

Análisis de sensibilidad de la VAN

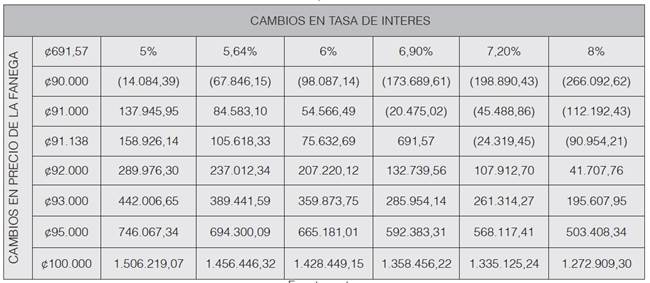

La sensibilidad del VAN del modelo de renovación se efectuó realizando cambios en dos variables relevantes que afectan la rentabilidad de la producción: el precio de venta por fanega y la tasa de interés anual del préstamo. Al realizar las variaciones, el precio inició en un monto de ¢ 90.000 por fanega y alcanzó los ¢100.000 por fanega, mientras que la tasa de interés a ser cobrada por el financiamiento se movió en la sensibilidad de un valor mínimo del 5% anual a un máximo del 8% anual (cuadro 4).

Por ej. cuando la fanega se vende en un precio de ¢ 91.138 y se cobra una tasa de interés del 6,90% anual, el VAN es de ¢ 691,57, valor ya comentado en el planteamiento del escenario base mostrado en el cuadro 3.

Como ilustración, se puede analizar como al disminuir el precio por fanega a ¢ 90.000 y mantener la tasa de interés en el 6,90% anual el VAN disminuye a un monto de -¢173.689,61, demostrando el efecto desventajoso de esta combinación para el sistema de producción.

Por otra parte, si el precio por fanega se mantuviera en el valor original de ¢91.138 pero la tasa de interés disminuyera a un 5% anual, el VAN aumentaría a un valor del ¢158.926,14, siendo este un escenario ventajoso para el productor al aumentar la rentabilidad.

Es importante resaltar la alta sensibilidad de la variable precio de venta por fanega, pues con solo cambiar el precio de un valor de ¢ 91.138 a ¢ 91.000, el VAN cae de ¢691,57 a un monto de -¢20.475,02, generando una disminución más que proporcional en el VAN con respecto a la variable de precio de venta.

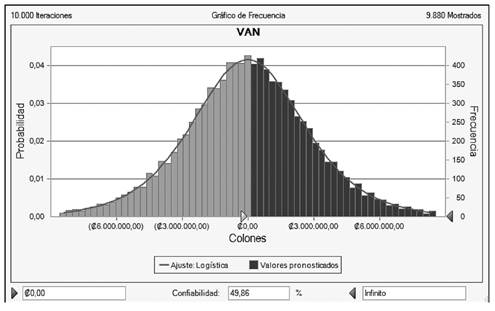

Análisis del riesgo financiero al efectuarse la renovación del cultivo

Se realizó el análisis de riesgo por medio de la técnica de Monte Carlo, comprendiendo por riesgo, la probabilidad que presenta el sistema de producción de generar un VAN menor a ¢0, es decir se muestra al productor la posibilidad de obtener una condición de pérdida con la implementación del sistema de cambio en el cultivo.

Para establecer el riesgo financiero, se consideraron como variables definitorias en los valores del VAN, el precio de venta por fanega y la tasa de interés anual del préstamo (variables supuesto).

Se utilizó un total de 273 valores de precios de liquidación correspondientes a los diferentes beneficiadores de la zona de Los Santos para las cosechas 2009/2010 hasta la cosecha 2013/2014. El programa de cómputo Crystal-Ball® efectúo con dichos datos el mejor ajuste en la variable precios, correspondiendo a una distribución de probabilidad logística, con un valor en la prueba Anderson-Darling del 0,6565.

En relación a la variable de tasa de interés se definió una distribución de probabilidad de tipo uniforme con un valor mínimo del 5% y máximo del 8% anual.

Al correr el modelo financiero se obtuvo una distribución acumulada de probabilidad del VAN ajustado a un comportamiento logístico, con un total de 10.000 interacciones o escenarios evaluados, (figura 2).

Figura 2 Análisis de riesgo en el modelo de renovación de café. Distribución de Probabilidad de la VAN, Costa Rica, 2015. Fuente: el autor, con base a programa de riesgo crystal-Ball.

Cuadro 2 Modelo de flujo de caja nominal con financiamiento a diez años plazo, para un sistema de renovación de café por hectárea, en la zona de Los Santos, Costa Rica. 2015.

Cuadro 3 Modelo de flujo de caja nominal con financiamiento a catorce años plazo, en un sistema de renovación de café por hectárea, zona de Los Santos, Costa Rica, 2015.

Cuadro 4 Sensibilidad del modelo de renovación de café según VAN en colones, con financiamiento a catorce años, con base en las variaciones en los precios de venta por fanega y en la tasa de interés del préstamo. Costa Rica, 2015.

Al plantear un total de 10.000 escenarios variando aleatoriamente el precio de venta de la fanega de café y la tasa de interés cobrada por el financiamiento al productor, se obtuvo una probabilidad de un 50,14% de generar un VAN con valores negativos o pérdidas financieras, es decir, de cada cien escenarios posibles, cincuenta de ellos correspondieron a una posibilidad de perder para el caficultor (s 2).

Conclusiones

Al evaluarse el financiamiento para la renovación del cultivo, se demostró que al otorgarse al productor un plazo de diez años para cancelar el crédito, los indicadores de rentabilidad fueron negativos, con un VAN de -¢126.539,94 y una TIR del 13,47% que es menor a la tasa mínima requerida del 17,39%.

Al extender el plazo del financiamiento a un total de catorce años, con una tasa de interés el 6,90% anual y con un periodo de gracia de 5 años en el pago de intereses y principal, el productor logra alcanzar el equilibrio financiero al renovar la plantación de café, bajo estas condiciones el VAN se aproximó a un valor de ¢0 y la TIR fue similar a la tasa de rendimiento mínima requerida.

Al someter el productor de la zona, la finca a un proceso de renovación, el financiamiento debe darse bajo condiciones blandas con tasas de interés que no superen el 6,91% anual, con un periodo de gracia en principal e intereses no menores a los cinco años y con un plazo de pago de al menos catorce años.

El precio de liquidación de la cajuela de café, resultó ser sensible en la rentabilidad, al cambiar levemente esta variable se generó cambios fuertes en los indicadores financieros del modelo; se demostró que el precio de la cajuela no debe ser inferior a los ¢ 91.133,64 para sostener el sistema de renovación de la finca.

El análisis de riesgo aplicado al modelo de renovación del cultivo mediante la técnica de Monte Carlo, definió un alto nivel de riesgo financiero, con una probabilidad del 50,14% de obtener valores de rentabilidad menores a lo mínimo requerido.

Recomendaciones

Ante el efecto de la alta sensibilidad en el precio de liquidación del café, es importante que el productor se interese en la aplicación de tecnologías de alta productividad y que se mantenga la calidad del producto, con el fin de que se logren precios de liquidación diferenciados.

Es conveniente que los entes encargados de otorgar apoyo financiero al productor agrícola consideren las condiciones de productividad del cultivo, con el fin de ajustar el sistema de pago del préstamo a las necesidades del productor y no viceversa, como se demuestra en el presente trabajo.