Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

I. INTRODUCCIÓN

La estructura económica de un país, entendida como el conjunto de sectores y actividades que integran la economía, sus interrelaciones y la cuantía en la que contribuyen a los agregados macroeconómicos (producto, empleo, exportaciones, entre otras), juega un papel importante en la trayectoria y dinámica que sigue en cuanto a crecimiento económico. Las economías latinoamericanas comparten algunas características en la estructura de sus economías y, en algunas circunstancias que han acompañado sus procesos de crecimiento y desarrollo económicos. También es claro que algunas economías han alcanzado cierta escala que los distingue del resto de las economías de la región. En este trabajo, se analizan las estructuras económicas de dos economías latinoamericanas: El Salvador y México; para ello, se distinguen cuáles son los sectores económicos clave mediante el análisis tradicional y, además, se estiman los encadenamientos puros. El énfasis del documento no se encuentra en la comparación de las dos economías o en la identificación de sus relaciones económicas. En primera instancia, se aplica una misma metodología a dos economías latinoamericanas muy distintas para observar los aportes de la estimación de los encadenamientos puros al tomar como base la metodología tradicional de sectores clave.

En la actualidad, las economías se encuentran fuertemente interrelacionadas por nexos productivos, comerciales y de inversión, y por lo mismo, la investigación debe complementarse y considerar no sólo el papel de ciertos sectores en las economías domésticas. Es necesario observar cómo ciertos sectores tienen importancia por su tamaño y por su relación o integración con actividades en el exterior. Por ello, el análisis de sectores clave se complementa con la metodología de vínculos o encadenamientos puros y con el marco de las cadenas globales de valor. Se emplean algunos indicadores que ayudan a identificar que tan integrados están los sectores domésticos con los externos vía las cadenas globales de valor.

En las recientes décadas se ha mostrado que, en las estructuras de las economías, se combina la integración productiva doméstica con la orientada al exterior. Las economías entonces pueden caracterizarse por una mezcla productiva en la que acentúan su vinculación doméstica o al exterior o una en la que se trata de alcanzar algún equilibrio. Las estructuras productivas mantienen la importancia de ciertos sectores o actividades, pero estos pueden modernizarse o actualizarse en términos tecnológicos; incorporan nuevas actividades o relegan otras de tal manera, que los cambios en el entramado productivo condicionan la ruta y velocidad del crecimiento económico. En este contexto se examinan las estructuras de México y El Salvador.

El documento se organiza de la siguiente manera. Luego de esta introducción, en el primer apartado se revisa la literatura reciente que examina la relación entre la estructura de las economías y sus sendas de crecimiento y desarrollo. En el siguiente apartado, se presentan los datos y la metodología a emplear. En el tercer apartado se analizan los resultados y se discuten sus implicaciones y en el cuarto apartado se presentan las conclusiones derivadas de los apartados previos.

II. REVISIÓN DE LA LITERATURA

La estructura de las economías no ha recibido tanta atención en los modelos que analizan el crecimiento y desarrollo económico. Aun con los modelos de crecimiento endógeno, Cornwall y Cornwall (1994) señalaron que la modelización del crecimiento económico en general presentaba una serie de limitaciones relacionadas con el predominio de un enfoque de crecimiento equilibrado, el análisis de los factores del lado de la oferta sobre el crecimiento con independencia de las variables del lado de la demanda y el escaso acento al hecho de que se requiere cierta desagregación sectorial de variables como la producción y empleo, para entender por qué las tasas de crecimiento varían en el tiempo y entre países. La estructura de la economía también se asocia a distintos efectos de las barreras al comercio y de las instituciones en el crecimiento económico (Cornwall & Cornwall, 2001).

Blecker y Setterfield (2019) revisan diversas propuestas para modelizar el crecimiento desde el lado de la demanda. Entre ellas destaca una vertiente de la teoría del crecimiento de Kaldor (1966) que corresponde al análisis del cambio estructural. En esta vertiente, para explicar el crecimiento económico se tienen en cuenta aspectos relacionados con el desarrollo de las actividades manufactureras y la transferencia de mano de obra de la agricultura a la industria, o más reciente, la transferencia de la agricultura e industria a los servicios. También se incorpora el análisis del impacto que tienen el comercio internacional de bienes manufactureros y de productos básicos o commodities en el desempeño de las economías.

El papel de la estructura económica en los procesos de crecimiento y desarrollo ha sido un aspecto de interés en América Latina. Entre las escuelas de pensamiento que han centrado su análisis en las estructuras de las economías se encuentra el “neoestructuralismo”. De acuerdo con la Comisión Económica para América Latina y el Caribe (CEPAL, 2015), esta corriente comenzó a desarrollarse a finales de los años ochenta del siglo pasado y se ha constituido como una alternativa a la corriente dominante y, en especial, al enfoque que se concentró en las medidas derivadas del Consenso de Washington. Además, es importante señalar que el neoestructuralismo, se plantea como la superación del paradigma estructuralista original con adaptación a la apertura y la globalización.

Luiz Carlos Bresser Pereira es uno de los principales referentes del neodesarrollismo, cuyas ideas más importantes son: retomar la noción de Estado-nación, pero con menos protagonismo que el Estado estructuralista-desarrollista; segundo, ubicar “el tercer discurso” entre el populismo y la ortodoxia; en tercer lugar, mantener un equilibrio de prioridades entre la estructura productiva, formación de capital y las instituciones; y cuarto, el neodesarrollismo se diferencia del antiguo propuesto por Raúl Prebisch por dos aspectos, el primero, la industria en América Latina ha “madurado”, el segundo aspecto es que no se trata de un Estado proteccionista ni promotor de la apertura indiscriminada (Bresser-Pereira, 2007a, 2007b).

Asimismo, Bresser Pereira plantea que el crecimiento no es igual a distribución del ingreso, “el nuevo desarrollismo rechaza las ideas equivocadas de crecimiento basado en la demanda y el déficit público. Ésta fue una de las distorsiones populistas más graves que sufrió el viejo desarrollismo” (Bresser-Pereira, 2007b, p. 118). Y que “la tercera vía del neodesarrollismo no se aplica a las naciones pobres, que todavía tienen el desafío de “realizar su acumulación primitiva y su revolución industrial, y, por tanto, enfrentan retos diferentes que implican estrategias distintas” (Araníbar Arze & Rodríguez, 2013, p. 53).

Sobre este último aspecto, en El Salvador el proceso de industrialización tuvo lugar en la década de los sesenta de forma tardía al compararlo con las principales economías latinoamericanas, Argentina, Brasil y México, (Torres-Rivas & Deutscher, 1986, p. 9), además, únicamente logró la primera etapa de la industrialización referida a la producción de bienes de consumo inmediato, es decir, una industria ligera intensiva en mano de obra (Coreas & Salgado, 2020, p. 225), otra característica importante fue su alto componente importado, principalmente de origen estadounidense (CEPAL, 1982, p. 20).

El concepto de cambio estructural que acuña el neodesarrollismo (CEPAL, 2012, 2015) identifica la necesidad de intensificar las actividades productivas relacionadas al conocimiento, pero también de bienes manufacturados y bienes primarios de alto valor agregado, con el objetivo de buscar convergencia en la reducción de brechas internas y externas en el nivel de ingreso y productividad.

Como en el estructuralismo, el análisis contemporáneo se concentra en la estructura de las economías y en su cambio como elementos fundamentales para elaborar opciones que aceleren el crecimiento económico. A la vez, se otorga especial atención a que ese crecimiento económico se refleje en desarrollo inclusivo y con menor desigualdad. Adicionalmente, para las economías latinoamericanas se requiere crecer con generación de empleos, con un menor desequilibrio entre los sectores domésticos y en su inserción al exterior y sin desequilibrios financieros.

Para examinar las características de las estructuras económicas de los países existen diversas alternativas. Esta investigación se sitúa entre los trabajos que emplean como principal herramienta el análisis insumo producto. La base para este tipo de análisis se encuentra en el trabajo de Wassily Leontief (1936) y su instrumento, las matrices insumo producto que permiten observar la importancia de un sector por sí mismo, así como por sus relaciones con el resto de los sectores en la economía.

El análisis insumo producto permite comparar la relevancia de un sector específico entre el total de sectores de una economía. También, posibilita la comparación de las estructuras de producción entre países. Para estos objetivos, entre los primeros desarrollos del análisis insumo producto destacan los encadenamientos hacia atrás o hacia adelante. Chenery y Watanabe (1958) y Rasmussen (1956) desarrollaron medidas en el sentido sugerido por Hirschman (1958), quien introdujo el término “linkages”, enlaces o encadenamientos hacia atrás o hacia adelante. Las medidas que identifican a los sectores con una importancia destacada por su interrelación con el resto de los sectores y por ello, un mayor efecto o impacto en la economía, ayudaron a definir a los “sectores clave”. Este tipo de sectores, tienen entonces, los vínculos hacia atrás y hacia adelante más elevados o que superan el promedio o alguna medida ponderada.

En el análisis insumo-producto, la idea detrás de los “sectores clave” es que la producción de un determinado sector tiene dos efectos en otros sectores de la economía. Cuando el sector j incrementa su producción, se traduce en aumentos en las cantidades demandadas del sector j de insumos generados por otros sectores para la producción de j. Este tipo de relación es a la que se conoce como encadenamientos hacia atrás -backward linkage- y es la forma en que el modelo insumo producto analiza la influencia de la demanda.

Por el lado de la oferta, el incremento de la producción en el sector j, que ahora aparece como vendedor, se traduce en mayores cantidades de producto del sector j disponibles para aquellos sectores que utilizan la producción de j como insumos para su producción. Este último, es el tipo de eslabonamiento que se conoce como encadenamientos hacia adelante -forward linkage- (Miller & Blair, 2009).

Las medidas anteriores dieron origen al análisis tradicional de sectores clave. En esta línea de estudios encontramos varios trabajos para la economía mexicana en años recientes, aunque se reconoce que el análisis insumo producto ha gozado de cierta presencia en el diseño y aplicación de políticas económicas desde al menos cinco décadas (Aroche Reyes, 2013).

Recientemente, un mayor número de estudios con base en el análisis insumo-producto se asocia a la mayor disponibilidad de matrices insumo producto en distintos niveles de agregación, regional, nacional e internacional. En México, el Instituto Nacional de Estadística y Geografía (INEGI) ha vuelto a publicar periódicamente tablas o MIP a partir de 2009 con la publicación de la tabla correspondiente a 2003. Actualmente, se cuenta con las MIP para 2003, 2008, 2012 (una actualización de 2008) y la más reciente para 2013 publicada en 2018. En 2021, además, el INEGI publicó, dentro de sus estadísticas experimentales, una serie de matrices de contabilidad social que incluyen la correspondiente serie de MIP desde 2003 hasta 2018.

También hay que destacar que en los últimos años se han generado varias MIP regionales y mundiales. Entre estos esfuerzos internacionales sobresalen: el proyecto AISHA (EORA MIP); las matrices regionales del IDE-JETRO para Asia; el proyecto EXIOPOL; las MIP del GTAP (Global Trade Analysis Project); las MIP de la Organización para la Cooperación y el Desarrollo Económicos (OCDE); el proyecto WIOD (World Input Output Database) y el Proyecto Matrices de Insumo Producto (MIP) para la política comercial e industrial en América Latina de la CEPAL.

La creciente información disponible en relación con las MIP ha propiciado que se generen diversas investigaciones sobre la economía mexicana, en las cuales se aplican desde métodos tradicionales hasta avances y propuestas de mayor sofisticación en el análisis insumo producto y la identificación de sectores clave. Entre estos trabajos se encuentran los de Bouchain Galicia y Bravo Benítez (2011) que emplean la MIP 2003 de INEGI, para identificar los sectores clave de la economía mexicana con base en los encadenamientos de Rasmussen-Hirschman. En sus resultados, las actividades manufactureras son sectores clave y de ahí su importancia como impulsoras del crecimiento, con un papel más acentuado de proveedoras de insumos que de demandantes de estos. Sin embargo, se señala que hay elevados requisitos directos e indirectos de importaciones en las manufacturas.

Otro trabajo que se concentra en la identificación de sectores clave de la economía mexicana es el de Figueroa Ortiz (2015), el cual utiliza los índices de Chenery y Watabane y de Rasmussen y las MIP de la World Input Output Database (WIOD), con un nivel de desagregación de 35 sectores para el periodo 1995 a 2009. Entre sus resultados, se encuentra que gran parte de las actividades manufactureras son sectores clave y se señala la importancia de las importaciones intermedias en las manufacturas. Un análisis similar se encuentra en Figueroa Ortiz (2019), pero con las MIP de la WIOD para 2000-2014 con una desagregación de 56 sectores. Al análisis de sectores clave, se agregan estimaciones para encadenamientos específicos y coeficientes simétricos con base en Streit e indicadores a partir del método de extracción hipotética de Dietzenbacher y Van der Linden. En sus resultados, varias actividades manufactureras se identifican como sectores clave, pero algunas como las relacionadas con el sector automotriz no son sectores clave a pesar de su relevancia en el NAFTA (Acuerdo de Libre Comercio de América del Norte).

Boundi Chraki (2016) también muestra que varias actividades manufactureras son sectores clave y son las más importantes en la economía mexicana. Se señala que la economía es poco diversificada en términos de sectores clave. Aquí la fuente son las MIP de The Eora MRIO Database, las cuales se desagregan en 80 sectores. Investigaciones sobre sectores clave incluyen a las de Núñez y Romero (2016). Estos investigadores aportan un análisis que compara la estructura de la economía mexicana con un grupo de economías latinoamericanas, un conjunto de economías avanzadas europeas y la economía de Corea del Sur, mediante la estimación de sectores clave.

Adicional a los análisis de tipo tradicional, los trabajos de Pérez-Santillán (2017, 2019) contribuyen con medidas alternas relacionadas con la teoría de redes. La autora analiza, con base en las matrices de la WIOD para el periodo 1995-2009, el papel de las actividades manufactureras en las economías de México y China. Para México, también se emplea la MIP 2008 publicada por el INEGI. El análisis de encadenamientos como de medidas de redes indica que las manufacturas mexicanas están más integradas al exterior por la vía de los insumos intermedios en el marco de la segmentación internacional de la producción. Algunas investigaciones más que se caracterizan por la combinación del análisis tradicional de sectores clave con el de redes son Revilla et al. (2015). En general, las medidas alternativas complementan el examen de los sectores clave.

Con respecto a la economía de El Salvador, los estudios que analizan su estructura productiva y su relación con el crecimiento económico alcanzado no son tan abundantes; por lo que no se cuenta con información suficiente para afirmar que el análisis insumo producto forma parte del diseño y aplicación de políticas económicas. Lo anterior, pese a que el Banco Central de Reserva de El Salvador (BCR) abre espacios de difusión de resultados de la matriz insumo producto con gremiales empresariales, industriales y sectoriales.

A raíz de la actualización del Sistema de Cuentas Nacionales (BCR, 2018) en el que se implementa el SCN2008, las últimas MIP publicadas son la del año 2005 (año base) y la del año 2014 (año de referencia). Asimismo, resultado de la actualización, el BCR ha procurado una publicación periódica de los Cuadro de Oferta y Utilización (COU) de los años 2005 (año base), 2014, 2015, 2016, 2017 y 2018.

Además, la CEPAL publicó en el 2013 dentro de los cuadernos estadísticos: cuadros de oferta y utilización, MIP y matrices de ocupación para los años comprendidos entre 1996 al 2005. A diferencia de México, El Salvador no cuenta con MIP regionales.

Dentro de las investigaciones recientes más relevantes para analizar la estructura productiva salvadoreña a través de la MIP se encuentra Cabrera Melgar et al. (2005) que identifican los sectores clave, impulsores y estratégicos del crecimiento en la economía salvadoreña con base en los encadenamientos de Rasmussen para los años 1990 y 2002. Sus resultados los dividen entre los sectores clave con altos porcentajes de producción nacional como son Servicios del Gobierno, Construcción, Alquileres de Vivienda, Transporte y Almacenamiento, Restaurantes y Hoteles, y, los sectores clave con alto componente importador como Química de base y elaborados, Productos metálicos de base y elaborados, Material de transporte y manufactureras diversas y Maquinaria equipos y suministros.

Otra investigación es un esfuerzo de Aquino Cardona et al. (2012) en conjunto con el Banco Mundial (BM) en la que estiman multiplicadores de la producción y el empleo obtenidos con la MIP para los años 2006 y 2010. De acuerdo con esta investigación, los sectores clave en la producción son manufactura y transporte, almacenaje y comunicaciones, pero tienen menor efecto en la generación de empleo. Los sectores que generan los mayores multiplicadores de empleo son el agropecuario, comercio y construcción. El documento subraya la existencia de un trade-off en la economía salvadoreña entre los sectores multiplicadores de producción y empleo.

Cabrera Melgar (2012) utiliza el análisis de las tablas insumo producto con las MIP de 1978, 1990 y 2006. Parte de los resultados de la investigación se basan en los coeficientes de Streit los cuales además permiten identificar las relaciones intersectoriales específicas, para el año 2006 sobresalen los mayores vínculos entre productos de la minería y la refinería de petróleo, la construcción con los alquileres de vivienda, la caña de azúcar y el azúcar. El documento confirma los sectores clave para el año 2006: química de base y elaborados; productos metálicos de base y elaborados; maquinaria, equipo y suministros; transporte y almacenamiento; y, servicios industriales de maquila.

Si bien, los COU son distintos a la MIP existen diversos métodos para su transformación. A raíz de la actualización del SCN2008, el BCR publicó las últimas MIP para el año 2005 y 2014 sobre la base de la transformación de los COU (Gallardo, 2020). Del análisis de la MIP (Banco Central de Reserva de El Salvador, 2019) publicada del año 2014 se destaca los siguientes hallazgos: los multiplicadores de producción más relevantes se encuentran en la rama industrial en el procesamiento y conservación de carnes; actividades de servicio de comida y bebidas; y la cría de ganado porcino. Los sectores multiplicadores de empleo que se encuentran en la rama agropecuaria fueron silvicultura; cultivo de cereales, legumbres y oleaginosas; y otros cultivos. Los principales multiplicadores de renta de los hogares fueron otros servicios; enseñanza y administración pública y defensa. Los sectores multiplicadores de renta de las empresas fueron las actividades inmobiliarias; suministro de electricidad, gas, vapor y aire acondicionado; además, instituciones financieras y seguros. También los servicios de maquila son la actividad con más propensión a la exportación, seguido de la cría de otros animales y producción de origen animal y la fabricación de metales comunes.

Con respecto al análisis de las relaciones sectoriales ponderados acorde a la demanda final, la MIP 2014 resalta lo siguiente: los principales sectores clave representan 20,8% de la economía salvadoreña concentrada en las actividades de servicio de comida y bebidas; actividades inmobiliarias; administración pública y defensa; comercio y reparación; construcción y servicios de construcción; enseñanza; información y telecomunicaciones; instituciones financieras y seguros; y, productos textiles y prendas de vestir. En contraste, 50.9% de las actividades son registradas como independientes sin impulso ni arrastre con el resto de las ramas de la economía.

Otro esfuerzo importante de transformación de COU a MIP es la realizada por el Departamento de Economía de la Universidad Centroamericana “José Simeón Cañas”, UCA El Salvador, a través de su publicación "Análisis socioeconómico de El Salvador" desde el año 2017 al 2020.

Es relevante señalar que una serie de trabajos contemporáneos analiza la naturaleza de las relaciones comerciales entre algunas economías latinoamericanas y sus efectos como en Orozco (2020) y Orozco y Torres (2021). Estas investigaciones con base en MIP subregionales utilizan el análisis insumo producto para describir los distintos perfiles comerciales entre los países de la región y de generación de valor agregado mediante las exportaciones e importaciones y encuentran que los bajos niveles de valor agregado foráneo incorporados en las exportaciones intrarregionales se asocian a que los comerciados dentro de la subregión incorporan un importante componente de insumos extrarregionales, y no hay evidencia de la existencia de cadenas regionales de producción largas y profundas (Orozco, 2020, p. 55). Las investigaciones anteriores se concentran más en la comparación de la integración intra y extrarregional de las economías de la región, objetivo que no se trata en esta investigación.

Entre los trabajos que analizan los sectores clave de las economías y las propuestas de la teoría de redes, se tienen investigaciones que cubren algunas debilidades de las medidas tradicionales de los encadenamientos productivos. Un aspecto que se trata de incorporar en las medidas propuestas es el nivel de producción de cada uno de los sectores que se examina. Pérez-Santillán (2022) recupera las medidas desarrolladas por Guilhoto et al. (1994). Esas medidas se conocen como índices de encadenamientos puros o metodología GHS en honor a los investigadores Guilhoto et al. (1996). La metodología GHS se considera un avance al incorporar el problema de la disparidad de tamaño entre los sectores. La estimación se basa en descomposiciones de la matriz inversa de Leontief y permite distinguir el impacto de un sector económico en sus diversos componentes. Recupera a su vez los trabajos previos de Cella (1984), Clements (1990) y Clements y Rossi (1991, 1992). La presentación de esta metodología se realiza en la sección correspondiente.

En línea con lo propuesto, en Dussel Peters y Cárdenas Castro (2017) se aplica la metodología GHS para analizar el papel del sector calzado con la MIP de INEGI 2013 y del documento de Pérez-Santillán (2022) en el cual se utiliza la metodología GSH para la serie completa de MIP disponibles entre 2005 y 2015 para México, este trabajo estima los sectores clave de las economías de México y El Salvador y complementa esa identificación con los índices de la metodología GSH (que tiene en cuenta el tamaño de los sectores mediante los PBL-pure backward linkage- y los PFL -pure forward linkage-). La identificación de sectores clave y las estimaciones de los índices puros se complementa con información de las características de los sectores económicos asociadas a su presencia en el comercio internacional. Para ello se examina el contenido doméstico y externo en el valor agregado de las exportaciones y su relación con el tipo de sectores en las economías.

III. DATOS Y METODOLOGÍA

Para tener una fuente de datos común, se utiliza la información disponible a partir de los trabajos de la CEPAL (2020), organismo que en los últimos años ha presentado al menos un par de Matrices Insumo Producto de América Latina y el Caribe para un conjunto de 18 países (Matriz Insumo Producto Latinoamericana ensamblada por la División de Comercio e Integración de CEPAL). Se aprovecha entonces que entre esos países se encuentran México y El Salvador. Los años de referencia de las MIP que se utilizan son 2011 y 2014. Entre las características de estas MIP se encuentra que muestran separados los insumos importados de los domésticos de acuerdo con sus usos interindustriales (MIP no competitivas). El total de sectores que se consideran en estas MIP son 40.

Cabe indicar que el objeto del trabajo no es realizar un estudio comparativo de las economías en cuestión, sino que se muestra el uso de los encadenamientos puros para el caso de dos economías que comparten ubicación en la región latinoamericana pero que tienen amplias diferencias en términos de escala y de su presencia en la economía global. También hay que señalar que bajo esa premisa se han realizado estimaciones de los indicadores que aquí se examinan con base en las MIP desarrolladas por la OCDE para México y, para El Salvador se han utilizado las MIP desarrolladas por el Banco Central de Reserva (BCR) en coordinación con el Fondo Monetario Internacional (FMI)3.

Para la identificación de sectores clave se emplean primero las medidas de eslabonamientos desarrolladas por Rasmussen (1956/1963) con base en la matriz inversa de Leontief4 (I-A)-1 con entradas bij. Se definen como Bj y Bi los multiplicadores por columna y renglón respectivamente de la matriz inversa de Leontief. Estas medidas posteriormente se contrastan con las obtenidas con la metodología propuesta por GSH.

Se definen entonces los eslabonamientos del sector j's (BLj) y los eslabonamientos hacia adelante (FLi) como:

Donde

Donde

La identificación de sectores clave es como sigue, se seleccionan aquellos cuyo BLj>1 dado que un incremento o cambio de una unidad en la demanda final del sector j podría generar un incremento promedio superior en la actividad de la economía. De igual manera se seleccionan los sectores con Fli >1 pues esto indica que un cambio en una unidad en la demanda final de todos los sectores podría crear un incremento superior al promedio en el sector i. Los sectores clave son aquellos con ambos indicadores mayores a uno (Nazara et al., 2003).

Como ya se ha mencionado, una de las debilidades de estos índices es que no consideran los niveles de producción o tamaño de los sectores analizados, (Marconi et al., 2016). Para superar esta situación, se han propuesto otros índices como los derivados de la metodología de Guilhoto et al. (1996). El trabajo de Guilhoto, Sonis y Hewings (GSH) descompone la matriz inversa de Leontief para generar un “índice de vínculos puro”, el cual distingue el impacto de un sector económico específico en varios componentes. En seguida se desarrolla la propuesta de GHS.

La exposición que se hace de la metodología GHS sigue lo expuesto en Marconi et al. (2016) y Pérez-Santillán (2022). Se inicia con la matriz de coeficientes técnicos A y se particionan para generar submatrices que se muestran en la ecuación 3.

En el arreglo anterior,

Con base en la matriz 3, la matriz inversa de Leontief puede descomponerse como sigue:

donde:

Reordenando:

De donde se obtiene los índices puros de vínculos hacia atrás (PBL) y de vínculos hacia adelante (PFL) que se expresan como sigue:

Una vez que se tienen los PBL y PFL, para tener en cuenta el tamaño de los sectores se normalizan los índices. Para ello, se sigue la propuesta de Marconi et al. (2016), de manera que los índices puros de cada sector se dividen por el promedio de los índices puros de la economía en su conjunto.

La estrategia metodológica de este trabajo relaciona los resultados de los encadenamientos puros PBL y PFL y la identificación de sectores clave en la economía con indicadores del contenido importado de las exportaciones Vs y la participación de cada sector en las exportaciones.

IV. RESULTADOS Y DISCUSIÓN

De acuerdo con lo expuesto, se estimaron los eslabonamientos Hirschman-Rasmussen hacia atrás (BLj) y de eslabonamientos hacia adelante (FLj) para 2011 y 2014 para El Salvador y para México. Para complementar el análisis, para los años referidos se obtuvieron los indicadores de contenido importado de las exportaciones Vs y la participación de cada sector en las exportaciones. Se presentan primero los resultados para El Salvador y en seguida los correspondientes a México.

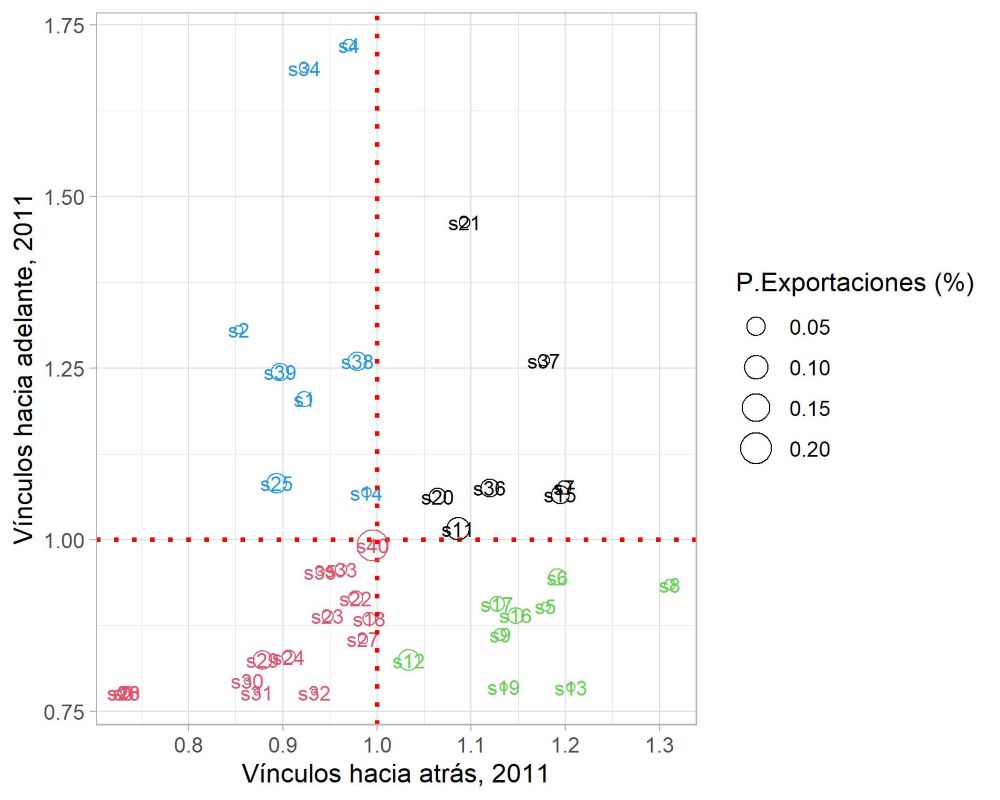

El Gráfico 1 muestra el valor de estos indicadores para 2011 con base en la MIP de El Salvador y los 40 sectores de actividad considerados en ese instrumento. Se utiliza además la participación promedio en las exportaciones para ponderar los puntos que corresponden a cada sector. Los sectores clave (aquellos con BLj > 1 y FLj > 1) que se identifican son: azúcar y productos de confitería; textiles; pulpa de madera, papel, imprentas y editoriales; productos de caucho y plástico; productos minerales no metálicos; transporte y correo y telecomunicaciones. Los vínculos BLj muestran la medida en que la producción de un sector estimula la producción de los bienes y servicios que son sus insumos; por su parte, los FLj distinguen a los sectores por su importancia como proveedores de insumos. De esta manera, los sectores clave para 2011 son siete y entre ellos se tienen manufacturas tradicionales y dos actividades de servicios. Estos sectores clave aportaban en 2011 25,5% de las exportaciones y 11,2% del valor agregado.

Los sectores clave tienen una contribución menor en las variables mencionadas como se puede observar en los cuadros 1 y 2 del anexo. Hay que señalar que estos sectores tienen un indicador de contenido importado (Vs) de las exportaciones de 15,0% promedio en 2011. Este indicador no es tan elevado y por tanto no limita el potencial que estos sectores pueden tener como impulso para otros, ya sea porque demandan insumos o proveen de estos a otros sectores de la economía. Al mismo tiempo, se requiere tener en cuenta el tamaño de estos sectores lo que se analizará en los resultados de los índices puros.

Fuente: elaboración propia con cálculos de las autoras y MIP CEPAL, 2020

Gráfico 1 Sectores clave y participación en las exportaciones en el salvador, 2011

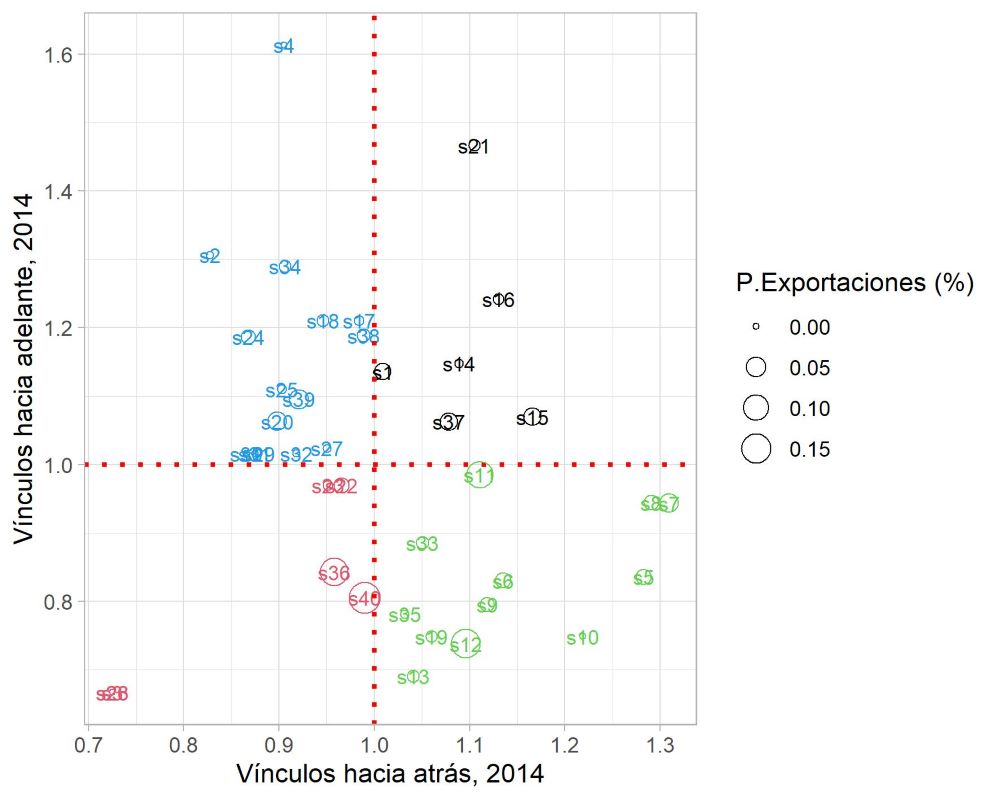

Cuando se calculan los sectores clave para 2014 (véase Gráfico 2), se mantienen tres de los siete correspondientes a 2011, pierden esta cualidad cuatro sectores (azúcar y productos de confitería; textiles; productos de caucho y plástico y transporte). En cambio, tres sectores se incorporan como sectores clave (agricultura y forestal; madera y productos de madera y corcho y coque, petróleo refinado y combustible nuclear). En 2014 se mantienen en total seis sectores como clave, su participación disminuye en las exportaciones y representan sólo 11,5%; y algo similar ocurre en el valor agregado en el que aportan 11,2%. Finalmente, el contenido importado (Vs) de las exportaciones de estos sectores se ubica en 30,5%.

En cuanto a los restantes sectores, la ubicación que guardan de acuerdo con sus indicadores tradicionales de vínculos hacía atrás y hacia adelante (BLj y FLj) se modifica significativamente entre 2011 y 2014; 55% (22) de los 40 sectores que incluye la MIP no cambian de tipo de sector como se muestra en el Cuadro 5 del anexo. En el caso de los sectores con BLj<1 y FLj<1, 16 sectores tenían esta característica en 2011 y siete para 2014. Por las características de sus vínculos, estos sectores son relativamente independientes de los demás en términos de la demanda u oferta de insumos asociadas a ellos. La mayor parte de los sectores con estas características son actividades manufactureras, servicios y minería, sobre todo para 2014 en el caso de las manufacturas. Para 2011, los sectores con estas características aportaban 36,0% de las exportaciones y 44,0% del valor agregado, mientras para 2014 esas aportaciones eran de 41,2% y 30,5% respectivamente. Dados los cambios en los sectores, el contenido importado promedio se ha incrementado de 9,1% a 23,7% de 2011 a 2014. En los años referidos, estos sectores a pesar de su relativa independencia de la estructura económica mantienen su importancia en términos de la generación de valor agregado. Destaca el sector otros servicios que por sí solo concentra 36,7% del valor agregado y sólo 17,2% de las exportaciones en 2014.

Por lo que se refiere a los sectores que tienen efectos de arrastre o estimulan la producción de insumos o bienes intermedios en otros sectores y no sobresalen tanto como proveedores de insumos (con BLj>1 y FLj<1) en 2011 y en 2014 se tenían nueve y doce respectivamente con estas características y siete se mantuvieron es este grupo de sectores (cuadro 5 del anexo). Estas actividades que tienen capacidad de arrastre, en 2011 en conjunto concentraban 18,5% de las exportaciones y 10% del valor agregado, en tanto para 2014 esas aportaciones eran de 41% y 19,5% respectivamente (cuadro 2 del anexo). En estos sectores, importantes por sus exportaciones, el contenido importado promedio era de 14,0% en 2011 y se incrementa a 32,6% en 2014. Entre los sectores sobresalen confecciones y textiles que para 2014 concentra 14,3% y 11,5% de las exportaciones respectivamente. En este grupo se encuentra además el sector productos de tabaco que en 2022 y 2014 fue el sector con la menor participación en las exportaciones en los sectores de este tipo (menos de 1%).

Por último, los sectores con BLj<1 y FLj>1 tienen relevancia como proveedores de insumos, pero menor capacidad de arrastre o empuje hacia otros sectores. Entre 2011 y 2014 hay un incremento de los sectores con estas características pues se pasa de ocho a 15 y de ellos, seis se mantienen en este tipo de sector en los dos años considerados. En 2011, los sectores en este grupo concentraban 20% de las exportaciones y 34,9% del valor agregado, en tanto para 2014 esas aportaciones eran de 14,9% y 28,1% respectivamente. En este conjunto de sectores el contenido importado promedio de las exportaciones se ha incrementado de 21,1% en 2011 a 33,6% en 2014.

En resumen, mientras gran parte de los sectores mantiene sus características en cuanto a sus vínculos hacia atrás y hacia adelante en El Salvador entre 2011 y 2014, es posible advertir algunos cambios en variables como las participaciones en las exportaciones y el valor agregado. No obstante, son los sectores clave los que destacan por los menores aportes en términos de exportaciones y valor agregado, pero mantienen en promedio un alto contenido importado en sus exportaciones. Estos indicadores muestran que la identificación de sectores clave no es suficiente para señalar qué sectores deben impulsarse si se está interesado en que la economía crezca y tenga elementos para su desarrollo.

Fuente: elaboración propia con cálculos de las autoras y MIP CEPAL, 2020

Gráfico 2 Sectores clave y participación en las exportaciones en el Salvador, 2014

Los vínculos o enlaces puros brindan un panorama distinto al generado por los indicadores de eslabonamientos tradicionales. Al estimar los PBLn y PFLn para 2011 se tiene que los diez5 sectores con los mayores índices PLB normalizados son: otros servicios; carne y derivados; molinería, panadería y pastas; servicios a empresas de todo tipo; otros productos alimenticios; construcción; transporte; confecciones; finanzas y seguros y bebidas. En conjunto estas actividades concentran 77,7% del valor agregado de la economía y 47,5% de las exportaciones de la economía.

Los índices PBLn muestran el impacto puro de un sector en términos de la relevancia de su demanda de otros sectores de actividad, cuando se tiene en cuenta su tamaño comparado con el de las otras actividades. Estos sectores tienen entonces un arrastre relevante hacia otros sectores debido a su tamaño relativo en la estructura económica. Al comparar con la tradicional forma de identificar sectores clave, se muestra que sólo uno, transporte tenía esa cualidad en 2011. El siguiente sector clave con el PLBn más alto es textiles que se ubica hasta la posición doce. Para 2014, la mayor parte de los diez sectores con los mayores PLBn se mantienen con excepción de bebidas y finanzas y seguros. En 2014 se incorporan a los diez sectores con mayores PLBn agricultura y forestal y azúcar y productos de confitería. Se mantiene el hecho de que sólo uno de los diez sectores es sector clave (agricultura y forestal) y en conjunto estos sectores concentran 75,9% del valor agregado de la economía y 63,0% de las exportaciones de la economía. A la mayor participación de estos sectores en las exportaciones se observa un incremento en el contenido importado de estas al alcanzar 26,0% en 2014 frente al 10,2% en 2011.

En cuanto a los diez sectores con mayor PFL normalizado, en 2011 se trata de servicios a empresas de todo tipo; otros servicios; electricidad y gas; finanzas y seguros; agricultura y forestal; transporte; correo y telecomunicaciones; construcción; productos minerales no metálicos y azúcar y productos de confitería. Todos estos sectores se mantienen dentro de este grupo para 2014 con excepción de construcción y azúcar y productos de confitería. En 2011, estos sectores aportaban 83,4% del valor agregado de la economía y, 41,5% de las exportaciones de la economía y 79,6% y 58,1% respectivamente en 2014. Se observa un ascenso en el contenido importado promedio de las exportaciones de estos sectores al alcanzar 23,5% en 2014 frente al 7% en 2011. En general, este grupo de sectores se caracteriza por su importancia como proveedores u oferentes en la estructura de la economía dados sus tamaños. Entre estos sectores es importante señalar que correo y telecomunicaciones y productos minerales no metálicos son clave en 2011 y en 2014.

El análisis con base en los índices de encadenamientos puros permite señalar que no necesariamente los sectores clave (identificados por los métodos tradicionales) son los más relevantes una vez que se tiene en cuenta su tamaño en la economía. Hay que destacar el avance que ha tenido un sector vinculado al exterior como textiles y confecciones que ha combinado su progreso como fuente de exportaciones y su importancia en la economía por su tamaño en términos del arrastre que genera hacia otros sectores, aunque con avances limitados si se considera que para 2014 presentan un mayor contenido importado (que alcanza 46,8% en 2014).

Para el análisis de la economía mexicana se emplea la misma fuente, las MIP de la CEPAL para 2011 y 2014. Para México hay que señalar que otras matrices como las que publica la OCDE edición 2018, contienen posibilidades adicionales de análisis dada su mayor información para 36 sectores y corresponden al periodo 2005-2015. Entre las características de las MIP de la OCDE se encuentra que muestran separados los insumos importados de los domésticos de acuerdo con sus usos interindustriales (MIP no competitivas). Además, es posible distinguir la intensidad del uso de insumos importados de acuerdo con el régimen de producción y comercio. En las MIP de México y China es posible establecer que las importaciones de maquiladoras sólo se utilizan en las exportaciones de las maquiladoras, lo cual es un escenario más realista, pues las importaciones asociadas a las maquiladoras por lo general no se utilizan para los productos vendidos a nivel local o para las mercancías exportadas en una exportación ordinaria. Esta peculiaridad se ha expuesto en Pérez-Santillán y Valencia (2019); sin embargo, con las MIP de la CEPAL no es posible realizar esa desagregación.

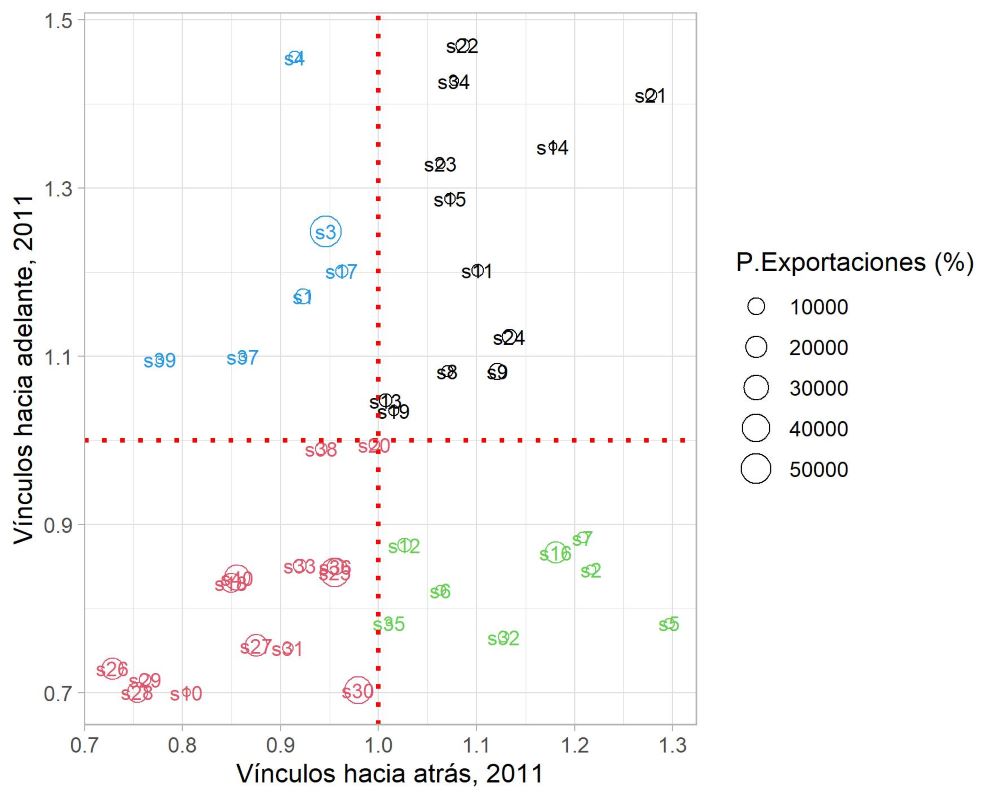

En el Gráfico 3, se muestran los indicadores de vínculos hacia atrás y hacia adelante para México en 2011. Como en el caso de El Salvador se utiliza la participación de los sectores en las exportaciones para ponderar los puntos que los representan. Los sectores clave que se identifican en ese año son doce: otros productos alimenticios; bebidas; textiles; calzado; madera y productos de madera y corcho; pulpa de madera, papel, imprentas y editoriales; productos farmacéuticos; productos minerales no metálicos; hierro y acero; metales no ferrosos; productos fabricados de metal (excepto maquinarias y equipos) y electricidad y gas. Resalta que todos los sectores clave son actividades manufactureras más electricidad y gas y, que estas en conjunto aportaban 10,6% de las exportaciones y 7,4% del valor agregado, mientras el contenido importado de sus exportaciones alcanzaba 34,1% en promedio (Cuadro 3 del anexo).

Fuente: elaboración propia con cálculos de las autoras y MIP CEPAL, 2020

Gráfico 3 Sectores clave y participación en las exportaciones en México , 2011

Los sectores clave que son relevantes en la oferta y demanda interindustriales internos no tienen relevancia destacada en exportaciones y si en su contenido importado y menor por su contribución en la generación de valor agregado. Si bien en el análisis tradicional, los sectores clave son aquellos que, sin tener en cuenta su tamaño, podrían tener un potencial alto para impulsar otros sectores además de ser relevantes como proveedores de insumos en la economía, las características señaladas podrían limitar ese potencial. Contrastaremos lo anterior con el resultado de los índices puros.

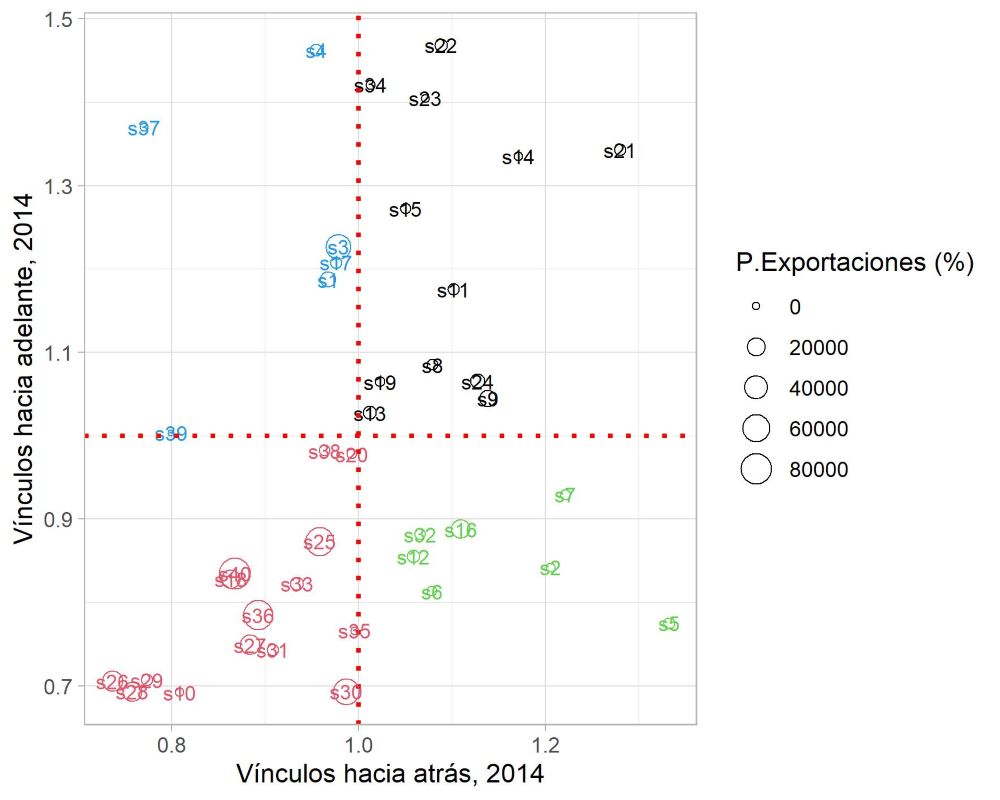

Para 2014, se mantienen los doce sectores clave de 2011 (véase Gráfico 4). A pesar de que no se observan cambios en el número ni en los sectores clave, las participaciones de los sectores que se mantuvieron con esa cualidad sólo tienen una ligera modificación en las exportaciones. En 2014 los sectores clave sólo concentran 8,8% de las exportaciones y; 7,4% del valor agregado (Cuadro 4 del anexo). El contenido importado de las exportaciones disminuyó ligeramente y se ubicó en 33,7%.

La estructura económica en México mantiene una gran parte de sus sectores con las mismas características en cuanto sus vínculos hacia atrás y hacia adelante (ver cuadro 6 del anexo). En México 97,5% de los sectores o 39 de 40 no cambian de tipo de sector entre 2011 y 2014 (el único sector que cambia de posición es el de Construcción). En lo referente a los sectores con BLj<1 y FLj<1, catorce tenían esta característica en 2011 y 15 para 2014, mientras catorce se mantuvieron con esta cualidad: productos de tabaco; otros productos químicos (excluye farmacéuticos); productos de caucho y plástico; maquinarias y equipos (excluye maquinaria eléctrica); equipos de oficina (incluye equipo computacional); maquinarias y aparatos eléctricos; radio, televisión y equipos de telecomunicaciones; equipo médico e instrumentos ópticos y de precisión, vehículos de motor, remolques y semirremolques; aeronaves y naves espaciales; otras industrias manufactureras n.c.p.; reciclaje (incluye muebles); transporte; finanzas y seguros y otros servicios. Estos sectores tienen una relación menor con los restantes sectores, ya sea por demanda u oferta de insumos. Aquí prevalecen sectores manufactureros y de no transables, por lo que en 2011 la participación conjunta de estas actividades en las exportaciones fue de sólo 60,6%, mientras la aportación al valor agregado fue de 47,1%; en tanto para 2014, esas participaciones fueron de 72,3% y 57,7% respectivamente. Destaca que el contenido importado de las exportaciones de estos sectores fue en promedio de 46,1% y de 42,5% en 2011 y 2014.

En cuanto a los sectores con BLj>1 y FLj<1, que se distinguen por su capacidad para incrementar la producción en otros sectores, en 2011 ocho sectores tenían esos indicadores y en 2014 siete, y en ese lapso se mantuvieron todos los sectores (caza y pesca; carne y derivados; molinería, panadería y pastas; azúcar y productos de confitería; confecciones; coque, petróleo refinado y combustible nuclear y otro equipo de transporte) que iniciaron con esos indicadores excepto construcción. Estas actividades importantes por su capacidad de arrastre participaban con 9,2% de las exportaciones y 12,7% del valor agregado, en tanto para 2014 esas aportaciones eran de 6,7% y 4,4% respectivamente. Se observa así descenso en las participaciones de estos sectores. Respecto al contenido importado en las exportaciones de estos sectores se ha incrementado ligeramente de 22,4% a 23,69% de 2011 a 2015.

Finalmente, los sectores con importancia como proveedores de insumos, o que tienen una mayor dependencia de la demanda interindustrial, presentan menor capacidad para incrementar la producción en otras actividades (BLj<1 y FLj>1) eran seis en 2011 y en 2014 (Agricultura y forestal; Minería (energía); Minería (no energía); Productos químicos básicos; Correo y telecomunicaciones y; Servicios a empresas de todo tipo). A pesar de ser tan pocos sectores, en conjunto concentraban 19,6% de las exportaciones y; 32,9% del valor agregado; para 2014 esas aportaciones eran de 12,2% y 30,5% respectivamente. En este conjunto de sectores destaca que el contenido importado promedio de las exportaciones era de 21,3% y de 21,0% en 2015. De acuerdo con Pérez-Santillán (2022), las características de este grupo son las esperadas para actividades como la agricultura y algunos servicios.

En México, a diferencia de El Salvador, 97,5% de los sectores se mantienen en el tipo en el que iniciaron en el periodo de análisis correspondiente. En México los sectores clave son actividades manufactureras, lo que se encuentra en línea con el tipo de actividades que en teoría se tienen en consideración como sectores a impulsar con el fin de fortalecer el crecimiento y desarrollo. Sin embargo, se requiere refinar el análisis con los índices de encadenamientos puros para tener una idea más clara de qué sectores tendrían un mayor impacto si se impulsan o son centro de alguna política pública.

Fuente: elaboración propia con cálculos de las autoras y MIP CEPAL, 2020

Gráfico 4 Sectores clave y participación en las exportaciones en México, 2014

En México, los diez sectores de actividad con los mayores índices PLB normalizados6 son: otros servicios; transporte; construcción; carne y derivados; vehículos de motor, remolques y semirremolques; maquinarias y equipos (excluye maquinaria eléctrica); bebidas; molinería, panadería y pastas. Estos sectores se mantienen como los de mayores índices PLB normalizados hasta 2014, excepto servicios a empresas de todo tipo y finanzas y seguros, que dejan de serlo en 2014 y en su lugar se encuentran minería (energía) y coque, petróleo refinado y combustible nuclear. Este grupo de sectores concentraba en 2011, 63,5% del valor agregado de la economía y 59,8% de las exportaciones y para 2014 esas participaciones eran de 74,6% y 55,0%. Por otra parte, el contenido importado de las exportaciones de estas actividades era de 27,9% en 2011 y de 22,5% en 2014 en promedio. Hay que señalar que la utilidad de los PLB normalizados radica en que muestran el efecto de arrastre hacia otros sectores debido a su tamaño relativo en la estructura económica.

En la economía mexicana, para 2011, uno de los sectores con mayores PLB normalizados era además sector clave de acuerdo con los índices tradicionales: bebidas. Para 2014, sólo este sector mantenía esa cualidad y los sectores clave más cercanos eran productos fabricados de metal (excepto maquinarias y equipos) y Otros productos alimenticios.

En cuanto a los sectores con mayores PFL normalizados en 2011 se trata de: servicios a empresas de todo tipo; minería (energía); otros servicios; agricultura y forestal; transporte; electricidad y gas; bebidas; finanzas y seguros; hierro y acero; minería (no energía). En este grupo de actividades, se destaca la presencia de sectores de servicios y aquellos que generan bienes o servicios con menor grado de procesamiento que se emplean en la producción de otros bienes o servicios (bienes primarios y materias primas como minería), esto es, sectores importantes como proveedores en la estructura de la economía. Estos sectores aportaban en 2011, 74,6% del valor agregado de la economía y 34,9% de las exportaciones de la economía y para 2014 esas participaciones eran de 78,5% y 55,1%. Por otra parte, el contenido importado de las exportaciones de estas actividades era de 17,0% en 2011 y de 17,9% en 2014 en promedio.

En 2011, de los diez sectores con mayor PLF normalizado, tres eran además sectores clave tradicionales: electricidad, bebidas e hierro y acero. En 2014, esos sectores se mantenían con las características mencionadas.

V. CONCLUSIONES

En este trabajo se examinan las estructuras productivas de El Salvador y México. Se desarrolla la metodología tradicional de identificación de sectores clave y se contrastan los resultados con la estimación de los índices de encadenamientos puros hacia atrás y hacia adelante (PBLn y PFLn). Estos últimos índices tienen la ventaja de incorporar el tamaño de los sectores en su estimación. Para El Salvador sobresale que entre 2011 y 2014 hay cambios en buena parte de los sectores clave (tres de siete) pero estos sectores se caracterizan por los menores aportes en términos de exportaciones y valor agregado, mientras mantienen en promedio alto contenido importado en sus exportaciones. Por otra parte, de los sectores con mayores PLBn sólo transporte es clave en 2011 o 2014, y de aquellos con los mayores PLFn, este grupo de sectores se caracteriza por su importancia como proveedores u oferentes en la estructura de la economía dados sus tamaños.

Entre estos sectores es importante señalar que correo y telecomunicaciones y productos minerales no metálicos son clave en 2011 y en 2014.

En síntesis, en El Salvador se encuentra que los sectores con elevados PBLn y PFLn no figuran como sectores clave. En este caso, la metodología de los vínculos puros permite distinguir a los sectores que son relevantes para la economía por su capacidad de arrastre y como proveedores de los demás sectores una vez que se tiene en cuenta su tamaño. Los sectores con los mayores PBLn y PLFn sobresalen así por sus participaciones en las exportaciones, valor agregado y empleo; sin embargo, mantienen en promedio considerable contenido importado en sus exportaciones (más acentuado en los sectores con mayores PLBn). Esta última característica limita los posibles efectos positivos que podría tener el impulso dirigido a estos sectores. Además, hace notar que la estructura productiva de El Salvador ha sido capaz de avanzar en su integración hacia el exterior, pero no ha logrado armonizarla con una mayor integración al interior. Finalmente, los sectores con una mayor participación en las exportaciones y mayores contenidos importados en las exportaciones tienden a reflejar más rápido y con mayor intensidad los shocks de los mercados globales, como ha acontecido recientemente con la pandemia del COVID 19.

Para México, las estimaciones de encadenamientos hacia atrás y hacia adelante con la metodología propuesta por Rasmussen también se contrastan con los denominados índices de encadenamientos puros hacia atrás y hacia adelante (PBLn y PFLn) que se diferencian de los tradicionales al incorporar el tamaño de los sectores en su estimación.

Al estimar los PLBn para México se tiene que para 2011, uno de los sectores con mayores PLB normalizados eran además sector clave de acuerdo con los índices tradicionales: Bebidas. Para 2014, sólo este sector mantenía esa cualidad. Como se señaló, los sectores con mayores PBL son aquellos con mayor relevancia por su elevada demanda de otros sectores debido a su tamaño relativo en la estructura económica. Aunque los PBLn incorporan el tamaño de cada sector en la estimación de los encadenamientos hacía atrás, es necesario señalar que los sectores con mayores PBLn son sectores manufactureros con altas participaciones en las exportaciones, pero también con elevado contenido importado. La identificación de los sectores con mayores PBLn es importante en términos del diseño de medidas tendientes a fortalecer el crecimiento y desarrollo de la economía.

Los sectores con elevados PBLn destacan por sus encadenamientos hacia atrás y por su tamaño en la estructura de la economía. Sin embargo, fortalecer y potenciar el papel de estos sectores en el entramado económico debe tener en cuenta que el impacto en la economía nacional pudiera ser limitado dadas las peculiaridades de las exportaciones que generan en términos del alto valor agregado externo que incorporan. Los sectores con mayores PLBn para 2014 se caracterizan por concentrar importantes participaciones en valor agregado y exportaciones (74,6% y 55,0%. respectivamente). Sin embargo, el contenido importado de las exportaciones de estas actividades era 22,5% en 2014 en promedio. La utilidad de los PLBn se encuentra en que muestran el efecto de arrastre hacia otros sectores debido a su tamaño relativo en la estructura económica.

Por lo que se refiere a los sectores con mayores PFLn en 2014 estos sectores aportaban en 2015 de 78,5% del valor agregado; y 55,1%. de las exportaciones. Por otra parte, el contenido importado de las exportaciones de estas actividades era 17,9% en 2014 en promedio. En los sectores con mayores PLFn se encuentran actividades de servicios y sectores que generan bienes o servicios con menor grado de procesamiento que se emplean en la producción de otros bienes o servicios (bienes primarios y materias primas como minería), esto es, actividades relevantes como proveedores en la estructura de la economía. En este grupo de actividades, en 2014, tres de los diez sectores con mayores PLFn eran también sectores clave.

Para México, los indicadores estimados muestran que las políticas que se diseñen para fomentar los sectores con mayores PLBn y PLFn deben mediar entre la gran integración que estos sectores tienen en la producción segmentada internacional (aquí aproximada mediante su alta participación en las exportaciones y el elevado contenido importado en sus exportaciones) y una mayor interrelación productiva doméstica. Una vez que se observa la participación de estos sectores en las exportaciones y el elevado contenido importado, la capacidad de incrementar, por cada unidad producida, la demanda y oferta interna de otros sectores se ve disminuida.

En México como en El Salvador, los indicadores muestran que los efectos positivos del crecimiento liderado por las exportaciones tienden a ser limitados. Los resultados plantean la necesidad de profundizar en las implicaciones de los indicadores en el diseño de una política industrial.

Por último, es relevante mencionar que aprovechar la información disponible de MIP para El Salvador y para México permite dar seguimiento a los cambios en las estructuras productivas en años recientes. Dichos cambios no son abruptos al menos para México, basta señalar que en los años considerados 55,5% y 97,5% de los sectores de El Salvador y México se mantienen en el mismo tipo de sectores de acuerdo con sus encadenamientos hacia atrás y hacia adelante. De ahí que esta investigación resulte relevante ante fenómenos recientes como la pandemia por COVID19 y las tensiones comerciales entre Estados Unidos y China, por ejemplo. La participación o el tamaño de los sectores no cambia en pocos años y la integración productiva -interna y externa tampoco se modifican abruptamente como se muestra en este trabajo, al menos para economías como la mexicana. Queda profundizar en la naturaleza de los cambios en El Salvador, de manera que sea claro por qué tantos sectores cambian en poco tiempo. Los sectores con mayores PLBn y PLFn y con mayor vinculación al exterior (alta participación en las exportaciones y alto contenido importado en las exportaciones) son aquellos en los que puede esperarse mayor afectación ante shocks globales debido a la intensidad de su integración al exterior y en los que además se espera impactos significativos debido a la importancia o peso de esos sectores en la estructura productiva. Ambos aspectos son de especial relevancia al momento de diseñar estrategias para fomentar esos sectores, así como al momento buscar mitigar efectos adversos de disrupciones productivas globales.