Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Introducción

La contabilidad contribuye de manera significativa en el desarrollo socioeconómico de un país tanto en el sector público como en el sector privado, por lo tanto, la formación integral de profesionales con habilidades y competencias adecuadas en el área contable es fundamental puesto que, permite garantizar la eficiencia, transparencia, rendición de cuentas y el manejo adecuado de los recursos de la nación. En este sentido, el personal docente de los pregrados de contaduría pública de Colombia, así como el cuerpo docente de los diferentes países se reviste de importancia toda vez que, es el responsable de la formación del profesional contable, dotándolos de habilidades, competencias y conocimientos teóricos que servirán de fundamento para el desarrollo laboral y enfrentar los desafíos, normatividad, fluctuación del mercado y demandas del entorno laboral.

De acuerdo con lo anterior, en la primera fase del presente artículo se abordan los conceptos básicos acerca de la contabilidad, contaduría, contador público, la pedagogía, el aprendizaje y los tipos de métodos de aprendizaje en el rol de la educación superior y los cambios que atraviesa la educción contable. Por último, se aborda la importancia del reconocimiento de la labor docente como formadores y transmisores de conocimiento no solo a nivel del pregrado de contaduría pública, sino en todas las áreas y niveles de conocimiento.

La segunda fase aborda los resultados y la discusión de la investigación. Abarca la pedagogía y su relación con la contaduría pública; a través de los conocimientos teóricos, conceptos y principios contables. El propósito de esta revisión es analizar y resaltar la importancia del rol de la persona docente en el proceso de aprendizaje de la carrera de contaduría pública en las Instituciones de Educación Superior (IES) de Colombia, centrándose en los saberes de la persona docente contable y su relación con la formación del alumnado en los programas de pregrado de contaduría pública en el país. Esta importancia radica en los desafíos que enfrenta la educación contable en Colombia, como la creciente demanda de profesionales contables, la necesidad de formación integral y la convergencia, lo que subraya el papel crucial del cuerpo docente en la formación de los futuros profesionales, es necesario enfocarse en la interdisciplinariedad, la flexibilidad, la internacionalización y la moralidad del currículum.

Educación contable en Colombia

El desarrollo socioeconómico del país hizo que el conocimiento comercial y la educación contable de Colombia fueran necesarios para las empresas y los países, por lo que se requiere que la contabilidad tenga un nivel profesional. Surgen los decretos 356 de 1951 y 686 de 1952 que reglamentan el estudio de la contabilidad pública en Colombia. Por ende, la formación del contador público, como programa universitario, tuvo sus inicios en el año 1952, dando paso a la primera Facultad Nacional de Contaduría y Ciencias Económicas (Rocha y Martínez, 2016). Durante este período se crearon las primeras facultades de contaduría pública que estaban a cargo de IES privadas, teniendo como objetivo el capacitar a contadores intermedios y profesionales, promover la investigación para resolver el paradigma de la industria y brindar asesoramiento a las empresas.

La educación contable juega un papel en el desarrollo social y económico del país en general (Quintero et al., 2021). Dada su importancia, la primera facultad de contaduría pública en Colombia se creó a mediados del siglo XX, la cual tenía como objetivo principal la capacitación profesional de los individuos en las ciencias contables. Por lo tanto, es reconocida la importancia que reviste el rol del contador público para el desarrollo de la nación, por lo que se crea la Asociación Colombiana de Facultades de Contaduría Pública (ASFACOP), en la cual se encuentran afiliadas 96 Instituciones de Educación Superior.

La asociación colombiana de facultades de contaduría pública se fundó el 15 de mayo de 1974 con la finalidad garantizar la constante mejora del nivel académico en el proceso de enseñanza-aprendizaje de la Contaduría Pública (ASFACOP, 2020). En pro del cumplimiento del objetivo general de ASFACOP, esta promueve la actualización de los planes estudiantiles que se adelantan en el pregrado de contaduría pública, así como la capacitación y desarrollo académico de la persona docente contable, con la finalidad del mejoramiento de la profesión, fungiendo como cooperador con el gobierno nacional y facilitador de la comunicación entre las instituciones asociadas.

En concordancia con lo anterior, ASFACOP tiene como finalidad el mejoramiento del nivel académico de las personas profesionales en ciencias contables, por lo que, participa en la elaboración y actualización de los requisitos mínimos que deben de contener los programas de contaduría pública en el país, propendiendo por satisfacer las necesidades estudiantiles y de formación de acuerdo con la proyección contable de la nación. (ASFACOP, 2020).

ASFACOP, en calidad de la principal asociación de facultades de contaduría pública de educación superior en Colombia, se justifica por su relevancia en el contexto de la formación de la carrera profesional en el país, dado que aglutina a la mayoría de las universidades que ofrecen dicho programa académico.

ASFACOP cuenta con 96 instituciones afiliadas (ver Figura 1), varias de estas afiliaciones son instituciones conocidas y que tiene un legado en la carrera y profesión de la contaduría pública en el país.

Fuente: suministrado por ASFACOP (comunicación personal, 28 de marzo de 2021).

Figura 1 Evolución histórica IES afiliadas

El ranking que se presenta a continuación se reviste de importancia toda vez que, permite caracterizar las IES de Colombia de acuerdo con el rendimiento de los programas de estudio. Por lo tanto, un estudio publicado por la revista Dinero enmarca el top de las mejores universidades de contabilidad pública del país. en la Tabla 1 se presenta los siguientes cinco primeros:

Tabla 1 Mejores universidades en contaduría pública

| No. | Universidad | Puntos |

| 1 | Universidad de los Andes - Bogotá | 188 |

| 2 | Universidad EAN - Bogotá | 180 |

| 3 | Universidad Nacional de Colombia - Bogotá | 180 |

| 4 | Universidad de Antioquia Seccional Carmen de Viboral | 178 |

| 5 | Universidad de Antioquia Medellín | 170 |

Fuente: Elaboración propia con datos obtenidos de (ASFACOP123, 2017).

En concordancia con lo anterior, se reconoce la importancia que reviste el rol docente como profesional del conocimiento y trabajador social, cuya misión es la de impartir el conocimiento y desarrollar las habilidades individuales para la consecución de una posición firme a través de la educación de la vida y la dignidad personal (Rodríguez et al., 2022).

Contaduría pública

La contabilidad es una disciplina o método en la profesión contable, cuyo objetivo es clasificar, registrar y resumir las actividades comerciales que tienen un impacto económico en una empresa o sociedad y generar información financiera de manera sistemática y estructural para que pueda tomar decisiones. En resumen, proporciona información del estado económico de la compañía, el estado actual del negocio, su estabilidad y sus capacidades financieras (Vallejo y Zirufo, 2022).

El uso de la inducción es indiscutible porque la contabilidad comienza observando hechos, fenómenos o realidades específicos. Los hechos contables se capturan, interpretan, miden y valoran de una manera que los aísla de otras cosas. A través del análisis previo a la contabilidad y el uso de las entidades conceptuales adecuadas, no solo se facilita la utilización de diversos sistemas contables, sino también se logra una continua síntesis de múltiples estados financieros, convirtiéndose en el indicador más destacado de tales operaciones inductivas. La contabilidad ha usado tradicionalmente métodos empíricos, pero también se han usado otros métodos, como la deducción, inducción, análisis y síntesis, todos los cuales se consideran métodos científicos (Rodríguez y Pérez, 2017).

Contador público

La relevancia de la persona profesional contable ha ganado importancia tanto en el ámbito nacional como internacional, la búsqueda de una educación de calidad y la adaptación a la globalización han provocado cambios en los métodos de enseñanza, se busca que los futuros contadores estén adecuadamente capacitados y actualizados para enfrentar los desafíos del mundo actual (Kaplan y Johnson, 1987).

De acuerdo con García et al. (2023) el alumnado es el protagonista de su propio aprendizaje, más que el depósito del conocimiento, muchos de los cuales se vuelven obsoletos rápidamente. Esto significa guiar y acumular una serie de conocimientos, habilidades y valores en contabilidad a través de la enseñanza y la transformación de los métodos de acumulación. Las personas profesionales en contaduría se guían por nuevas pautas, como los descritos en la Guía No. 9 de la Federación Internacional de Contadores (IFAC).

En 1960 se promulgó la Ley núm. 145, que estipulaba las principales normas de libre ocupación, el requisito de registro unificado como contador público certificado (Quintero, 2020). Esta ley precisaba la capacidad de utilizar dichos elementos en diversas aplicaciones. Además, la normativa establece casos que requieren la calidad de contadores públicos: como auditores financieros de diferentes compañías; balances autorizados de bancos, empresas industriales o comerciales; como expertos en disputas contables técnicas; informes certificados o estados de cuenta, entre otros.

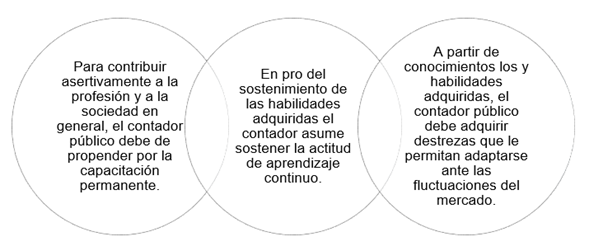

El contador debe dirigir sus pensamientos hacia una visión amplia de los beneficios futuros derivados de la implementación de proyectos sociales (Guibert, 2013). De esta manera la persona profesional contable tiene responsabilidad social, donde tiene que adquirir principios y el cumplimiento de reglas, posteriormente a que tiene responsabilidad social debe garantizar la trasparencia de los hechos económicos, generando confiabilidad con la sociedad y las organizaciones. En la Figura 2 se mencionan las actitudes que un profesional contable aplica en su profesión.

Fuente. propia elaborado con datos obtenidos de (Cardona-Restrepo et al., 2016).

Figura 2. Actitudes de la persona profesional contable

El contador público es un miembro activo de una profesión, a medida que sus valores, su ética y actitud, demuestran compromiso al servicio de la comunidad y reconocimiento de su responsabilidad hacia el bien común (Brijaldo y Pérez, 2017), de igual manera, se tiene de referencia el código de ética para tomar la actitud responsable frente a la profesión. Se tiene de referencia el código de ética para tomar la actitud responsable frente a la profesión.

Pedagogía y práctica profesional

Desde la noción sociológica se identifican dos campos complementarios en la carrera de contaduría pública; uno teórico que desarrolla e interpreta el pensar y la creación de conocimiento contable y, uno práctico; dedicado a la implementación de los conocimientos e intervención de problemas (Córdoba, 2017). De esta manera, el desarrollo de competencias se complementa con la disciplina y la profesión.

La pedagogía trata de garantizar la objetividad del conocimiento que aparece en un contexto dado mediante el estudio de la realidad de la educación de manera organizada basada en las ciencias humanas y sociales. De acuerdo con Loaiza-Robles (2013) la pedagogía funge como canal de interrelación entre de la persona docente y la persona que estudia, en donde la persona profesional docente y la persona estudiante tienen una relación de similitudes, puesto que, no solo se establece una relación profesorado y alumnado en el aula de clase, sino que esta trasciende a una relación del ámbito social, que contribuiría a un conocimiento de enfoque experiencial.

La contaduría pública es categorizada como ciencia puesto que, tiene su propio objeto de investigación, educación y sigue un conjunto de principios que tienden a constituir un sistema regulador con fundamentos, procedimientos, y utiliza métodos científicos, como lo son el empírico, la observación, el experimento, el análisis, la síntesis, la comparación, las estadísticas, entre otras (Vera et al., 2017).

Dentro de la literatura observada se evidencian dos tipos de pedagogía, los cuales son:

Pedagogía general: se refiere a las cuestiones generales relacionadas con la investigación y la acción educativas.

Métodos de enseñanza específicos: con el paso del tiempo, se han sistematizado diferentes sistemas de conocimiento, lo que está relacionado con la experiencia y la realidad histórica de cada sistema de conocimiento.

En concordancia con lo anterior, Alcivar (2022) establece que el protagonismo de la persona docente es la formación integral del individuo como persona en función del desarrollo de sus habilidades y capacidades, por lo tanto, Coka y Maridueña (2022) resulta crucial la implementación de intervenciones educativas, que incluyan la retroalimentación y la evaluación formativa de diversas actividades por parte de la persona docente con el fin de impulsar el aprendizaje del alumnado, destacando la importancia de la formación integral y las prácticas educativas centradas en el alumnado.

La pedagogía tiene campos que se emplean en su práctica profesional, se describen en la Tabla 2:

Tabla 2 Práctica profesional del pedagogo

| Campo | Descripción |

| El campo científico | Se necesita una investigación educativa objetiva para permitir el desarrollo de teorías de enseñanza que tiendan a describir, explicar y predecir eventos educativos. |

| El campo técnico | Es indispensable resolver problemas específicos que se presentan a lo largo del desarrollo del quehacer educativo. |

| El campo tecnológico | Como herramienta, puede comunicarse con personas de diferentes latitudes y contribuir a un desempeño educativo efectivo y ordenado. |

Fuente. Elaboración propia.

Aprendizaje

Los métodos de aprendizaje se entienden como el conjunto de métodos, procesos o estrategias implementadas por el cuerpo docente en pro de facilitar la captación de conocimientos, procesamiento y uso de la información por parte del alumnado. Específicamente, es un proceso que involucra la toma consciente e intencional de herramientas para impartir conocimiento. Es decir, abarcan diferentes técnicas y estrategias que el alumnado usa en beneficio propio para satisfacer necesidades específicas o la consecución de objetivos previamente establecidos. Asimismo, la pedagogía se describe como una manera de reflexión que precede a toda práctica de enseñanza y aprendizaje (Loaiza-Robles, 2013).

Tipos de métodos de aprendizaje

Barrows y Tamblyn (1980), Schön (1987), Bonwell y Eison (1991), Johnson et al. (2014), Tapia-Jara et al. (2020), Murcia et al. (2017), enmarcan los tipos de métodos de aprendizaje y los clasifican de la siguiente manera:

Aprendizaje activo: involucra a el alumnado de manera activa en el proceso educativo, promoviendo la participación en actividades prácticas, debates y resolución de problemas. Bonwell y Eison (1991).

Aprendizaje cooperativo: fomenta la colaboración entre estudiantado para lograr objetivos comunes, lo que promueve la comunicación, el trabajo en equipo y el pensamiento crítico Johnson et al. (2014).

Aprendizaje Basado en Problemas (ABP): en el cual, el alumnado aborda problemas del mundo real y trabajan en equipo para encontrar soluciones, lo que fomenta la aplicación práctica de los conocimientos Barrows y Tamblyn. (1980).

Aprendizaje reflexivo: donde el alumnado revisa y reflexionan sobre sus propias experiencias y aprendizajes, lo que fomenta la autoconciencia y la mejora continua. Schön (1987).

Divergente: la característica del alumnado divergentes es su imaginación. Es un estudiante cinestésico. Debido a que aprende a través del ejercicio, son creativos, experimentales, flexibles y no siguen los planes de aprendizaje tradicionales, por lo que Aprenderé de mi experiencia de vida. Poseen habilidades imaginativas que les permiten visualizar situaciones concretas desde diversas perspectivas. Son observadores y destacan en la generación de ideas creativas. (Tapia-Jara et al., 2020).

Convergente: la persona que estudia se caracteriza por la aplicación práctica de ideas, se dedica a la experiencia relacionada con las ideas, tiene la capacidad de capturar ideas y encontrar soluciones, es muy efectivo en la práctica y la teoría aplicada, el estudiantado que aprenden a través de la enseñanza En opinión de otros, esta es la razón por la cual las estrategias de aprendizaje utilizadas en la práctica son actividades manuales, dibujar gráficos y mapas, clasificar información, resolver problemas y dar demostraciones prácticas. Se basan en conceptualizaciones abstractas y experimentos activos (Murcia et al., 2017).

Acomodador: se caracterizan por ser intuitivos, su aprendizaje es bajo enfoque experiencial, su tolerancia al riesgo y capacidad de trabajo en equipo es alta. (Tapia-Jara et al., 2020).

Asimilador: la principal característica del asimilador es la capacidad que tiene de crear un modelo teórico y es que tal y como lo describe Murcia et al., (2017), la persona que estudia asimilador es reflexivo, analítico, con amplio concepto de la organización, son metódicos y sistemáticos, además de tener una alta capacidad lógica y racional, atribuciones que permiten llevar una secuencia de los procesos que adelantan en pro de la consecución de sus objetivos.

Los métodos de aprendizaje anteriormente enunciados, se destacan dado que, son aplicables en la educación contable y pueden contribuir a la formación efectiva de futuras personas contadoras, se pueden desarrollar de forma directa o indirecta en el ámbito educativo o extra clase como estudio individual de la persona que estudia. Los cuatro métodos enunciados anteriormente se pueden implementar en las IES que tienen en ella la carrera de contaduría pública, porque no todo el estudiantado se acomoda al mismo método de aprendizaje, por ello se puede partir estrategias para el desarrollo educativo y profesional de la persona estudiante de la carrera de contaduría pública.

Rosell y Paneque (2009) proponen diversas clasificaciones para los métodos de enseñanza, entre ellas se destacan las vías lógicas para adquirir conocimientos, las fuentes de obtención de conocimiento y la combinación de métodos de enseñanza y aprendizaje. Además, subrayan la importancia de considerar las operaciones lógicas que prevalecen en cada etapa del proceso de aprendizaje al aplicar un método de enseñanza.

Según Navarro y Samón (2017), el método de aprendizaje se concibe como una secuencia de acciones, actividades u operaciones que permiten a quien aprende procesar e integrar información, adquirir y asimilar el contenido de enseñanza y, como resultado, efectuar cambios en su sistema de conocimientos y en su comportamiento.

El método de enseñanza-aprendizaje centrado en el trabajo independiente durante la clase presencial se enfoca en que el estudiantado realice actividades de aprendizaje de forma autónoma. Posteriormente, se reúnen en la clase para debatir y profundizar en los temas aprendidos. Este enfoque tiene como objetivo estimular la participación activa del estudiantado en su propio proceso de aprendizaje y fomentar el desarrollo de habilidades de pensamiento crítico y resolución de problemas (Hernández y Infante, 2016).

Método

Revisión Documental

Para el desarrollo del presente artículo se utilizó una metodología cualitativa, de diseño no experimental, de revisión documental, basado en análisis de diversas fuentes de datos, dentro los cuales están artículos, capítulos de libro, trabajos de grados y proyectos de investigación. De acuerdo con el análisis previo, se categorizaron las bases de datos que se utilizaron para presentar los datos de forma descriptiva los cuales tiene relación directamente proporcional con los saberes de la persona docente contable y su relación con los métodos de enseñanza de la contabilidad en los pregrados de contaduría pública en las IES en Colombia.

Estrategia de búsqueda

Las bases de datos en las que se buscó la información fueron: SciELO (Scientific Electronic Library Online, MEDLINE, Dialnet y Google Académico. En todas las bases de datos la búsqueda se generó en las siguientes fechas (2013 hasta el año 2023). Los criterios para la inclusión de los documentos fueron los siguientes; que los documentos tengan como tema principal estas temáticas: mejorar la calidad de la educación contable en las instituciones académicas, analizar el rol del profesorado en la formación del estudiantado de contabilidad, examinar la ética y los valores en la educación contable, evaluar el impacto de la enseñanza de la contabilidad en el desarrollo profesional y personal del estudiantado, analizar la responsabilidad social en la formación de contadores públicos, examinar los métodos de enseñanza y aprendizaje en la educación contable. Las revistas científicas utilizadas para la búsqueda de la información se encontraban entre los cuartiles: Q1 a Q4. Todos los resúmenes y artículos de texto completo fueron examinados de forma independiente por dos revisores. El desacuerdo se resolvió mediante discusión y cuando no se llegó a un acuerdo, un tercero independiente actuó como árbitro. La búsqueda de bases de datos arrojó como resultado 19 documentos académicos entre 2013 al 2023.

Estos criterios ayudan a garantizar que los documentos seleccionados sean relevantes, actuales, de alta calidad académica y adecuados para abordar el objetivo de investigación, lo que asegura una selección de documentos sistemática y fundamentada, como se observa en la Tabla 3. Los criterios de análisis de la información abarcaron temáticas esenciales como la mejora de la calidad educativa contable, el papel del cuerpo docente, la ética, la responsabilidad social y los métodos de enseñanza. Además, se llevó a cabo una revisión independiente, en la cual dos evaluadores examinaron tanto resúmenes como textos completos, dirimiendo cualquier desacuerdo a través de discusión o, en caso necesario, mediante arbitraje independiente.

Tabla 3 Documentos para resultados

| Tema | # | Autor | Año | Tipo de documento | Área del documento |

| La educación contable en Colombia | 1 | Martínez | 2013 | Tesis de pregrado | Normatividad |

| - | 2 | Misad et al. | 2022 | Artículo científico | Ejercicio de docencia |

| - | 3 | Gómez y Martínez | 2016 | Artículo científico | Social |

| - | 4 | Marchena y Barrueto | 2023 | Artículo científico | Ejercicio profesional |

| - | 5 | Patiño y Valero | 2020 | Proyecto de Investigación | Investigación contable |

| - | 6 | Pulgarín et al. | 2020 | Artículo científico | Ejercicio profesional |

| - | 7 | Bucaram-Leverone et al. | 2023 | Artículo científico | Social |

| Contabilidad en la educación superior | 8 | Amay-Vicuña et al. | 2020 | Artículo científico | Social |

| - | 9 | Fuertes et al. | 2020 | Capítulo de libro | Ejercicio de docencia |

| - | 10 | Ramírez | 2017 | Artículo científico | Educación contable |

| - | 11 | Rocha y Martínez | 2016 | Artículo científico | Educación contable |

| - | 12 | Patiño et al. | 2017a | Artículo científico | Educación contable |

| - | 13 | Patiño et al. | 2017b | Artículo científico | Educación contable |

| - | 14 | O'Connell y De Lange. | 2013 | Artículo científico | Educación contable |

| - | 15 | Zimmerman et al. | 2017 | Artículo científico | Educación contable |

| Rol de la persona docente contable | 16 | Cardona-Restrepo et al. | 2016 | Artículo científico | Rol de docencia |

| - | 17 | Cahuana y Vidal | 2019 | Artículo científico | Innovación educativa |

| - | 18 | Cantillo et al. | 2021 | Artículo científico | Educación contable |

| - | 19 | Vázquez et al. | 2022 | Artículo científico | Innovación educativa |

Fuente. Elaboración propia.

Desarrollo de la investigación

La tabla 4 contiene la información de cada una de las secciones, por ejemplo, en la primera sección: en la estructura del marco conceptual se recopilan las referencias bibliográficas que son esenciales para establecer el marco conceptual del artículo: los documentos abarcan un amplio rango de años, desde 1987 hasta 2023. Autores como Rocha y Martínez (2016), Rodríguez et al. (2022), y Kaplan y Johnson (1987) han contribuido a la formulación del marco teórico del artículo, abordando temas como educación contable, docentes, metodología científica, y pedagogía, lo que proporciona una base sólida para la investigación.

La sección de tipos de aprendizaje se centra en los enfoques de aprendizaje utilizados en las universidades. Los documentos recopilados abarcan los años 2017 y 2020. Autores como Barrows y Tamblyn (1980), Schön (1987), Bonwell y Eison (1991), Johnson et al. (2014), Tapia-Jara et al. (2020), Murcia et al., (2017), discuten diferentes tipos de aprendizaje, lo que resulta crucial para comprender cómo se aborda la educación contable en entornos universitarios.

Esta sección proporciona información clave sobre los resultados relacionados con la educación contable en Colombia. Los documentos seleccionados abarcan un período desde 2013 hasta 2023. Autores como Martínez (2013), Misad et al. (2022), Gómez y Martínez (2016), y otros, han contribuido a entender la calidad educativa, la ética, y otros aspectos relevantes de la educación contable en este país.

La sección de resultados - contabilidad en la Educación Superior se centra en los resultados y hallazgos en el contexto de la educación superior. Los documentos aquí abarcan un período desde 2016 hasta 2023. Autores como Amay-Vicuña et al. (2020), Fuertes et al. (2020), y Ramírez (2017), O'Connell y De Lange (2013), Zimmerman et al. (2017), arrojan luz sobre la contabilidad y la formación educativa en instituciones de educación superior; con docentes más inclusivos, creativos y aprovechando la tecnología para cumplir con las demandas cambiantes de la educación en contabilidad.

La última sección de la tabla 4, el rol de la persona docente contable aborda este tema desde diferentes perspectivas. Los documentos aquí abarcan un período desde el año 2016 hasta 2023. Autores como Cardona-Restrepo et al. (2016), Cahuana y Vidal (2019) y Cantillo et al. (2021) analizan el rol de la persona docente en la enseñanza de la contabilidad, la gestión educativa y otros aspectos relacionados.

A continuación, se presenta una tabla que detalla los autores empleados en el desarrollo de la presente investigación, categorizados por la sección en este documento, así como por las palabras clave utilizadas para su búsqueda y su relevancia.

Tabla 4 Desarrollo de la investigación

| Autor | Año | Palabra clave | Sección en el artículo |

| Rocha y Martínez | 2016 | Educación contable | Estructura del Marco Conceptual |

| Quintero et al. | 2021 | Contabilidad | - |

| Rodríguez et al. | 2022 | Docentes | - |

| Vallejo y Zirufo | 2022 | Contabilidad | - |

| Rodríguez y Pérez | 2017 | Metodología científica | - |

| Kaplan y Johnson | 1987 | Contabilidad | - |

| García et al. | 2023 | Pedagogía | - |

| Quintero | 2020 | Contabilidad | - |

| Guibert | 2013 | Rol del contador | - |

| Cardona-Restrepo et al. | 2016 | Saberes docentes | - |

| Brijaldo y Pérez | 2017 | Responsabilidad social | - |

| Córdoba | 2017 | Pedagogía | - |

| Loaiza-Robles | 2013 | Educación contable | - |

| Vera et al. | 2017 | Pedagogía | - |

| Alcivar | 2022 | Docencia | - |

| Coka y Maridueña | 2022 | Aprendizaje | - |

| Loaiza-Robles | 2013 | Aprendizaje | - |

| Tapia-Jara et al. | 2020 | Aprendizaje | Tipos de Aprendizaje |

| Murcia et al. | 2017 | Métodos de aprendizaje | - |

| Rosell y Paneque | 2009 | Método de aprendizaje | - |

| Navarro y Samón | 2017 | Método de aprendizaje | - |

| Hernández y Infante | 2016 | Método de aprendizaje | - |

| Martínez | 2013 | Contaduría Pública | Resultados - Educación Contable en Colombia |

| Misad et al. | 2022 | Calidad educativa | - |

| Gómez y Martínez | 2016 | Ética | - |

| Marchena y Barrueto | 2023 | Contabilidad electrónica | - |

| Patiño y Valero | 2020 | Investigación contable | - |

| Pulgarín et al. | 2020 | Educación contable | - |

| Bucaram-Leverone et al. | 2023 | Formación educativa | - |

| Amay-Vicuña et al. | 2020 | Contabilidad | Resultados - Contabilidad en la Educación Superior |

| Fuertes et al. | 2020 | Educación contable | - |

| Ramírez | 2017 | Educación contable | - |

| Rocha y Martínez | 2016 | Educación contable | - |

| Patiño et al. | 2017a | Educación contable | - |

| Patiño et al. | 2017b | Educación contable | - |

| O'Connell y De Lange. | 2013 | Educación Contable | -- |

| Zimmerman et al. | 2017 | Educación Contable | |

| Cardona-Restrepo et al. | 2016 | Docente | Rol de la persona Docente Contable |

| Cahuana y Vidal | 2019 | Enseñanza | - |

| Cantillo et al. | 2021 | Enseñanza | - |

| Vázquez et al. | 2022 | Gestión educativa | - |

Fuente. Elaboración propia.

En la lista de referencias bibliográficas abordan temas diversos relacionados con la educación y la contabilidad; estos temas se superponen en su temática general, presentando algunas diferencias en cómo se aplican y se abordan en la contabilidad en comparación con otras disciplinas. Entre las variables a destacar se tiene las siguientes: educación contable; contabilidad, docentes, metodología científica, rol del contador, saberes docentes, responsabilidad social, pedagogía y aprendizaje. Estas variables se aplican de manera única en el contexto de la contabilidad debido a las especificidades de esta disciplina y las responsabilidades profesionales asociadas

Resultados y discusión

Los documentos de Rocha y Martínez (2016), Martínez (2013), O'Connell y De Lange (2013), Zimmerman et al. (2017) se centran en la educación contable en Colombia y proporcionan información sobre la evolución de la educación contable en el país y cómo ha impactado en el papel del docente; autores como Quintero et al. (2021), Vallejo y Zirufo (2022), Cahuana y Vidal (2019) y Cantillo et al. (2021) abordan temas relacionados con la contabilidad en general. Estos investigadores ofrecen una perspectiva sobre la importancia de la formación contable en la educación superior y cómo el profesorado contribuye a esta formación.

Rodríguez et al. (2022), Alcivar (2022) y Cardona-Restrepo et al. (2016) se enfocan en el rol del profesorado en formar contadores públicos. Estos proporcionan información sobre las responsabilidades, desafíos y enfoques de enseñanza del profesorado. Por otra parte, Rodríguez y Pérez (2017) se centran en la metodología científica en el contexto de la educación contable, lo cual es importante para comprender cómo el cuerpo docente aborda la enseñanza de la contabilidad desde una perspectiva metodológica. Además, autores como García et al. (2023), Córdoba (2017), Vera et al. (2017) se centran en aspectos pedagógicos de la enseñanza de la contabilidad, lo que contribuye a arrojar luz sobre cómo el profesorado aplica métodos pedagógicos en su enseñanza.

Coka y Maridueña (2022), Loaiza-Robles (2013) y Tapia-Jara et al. (2020) exploran temas de aprendizaje en el contexto de la contabilidad. Esto es relevante para entender cómo el profesorado puede influir en el proceso de aprendizaje del estudiantado. A la par de esto, Murcia et al. (2017) y Rosell y Paneque (2009) se enfocan en métodos específicos de aprendizaje en contabilidad, lo cual da información sobre enfoques efectivos para la enseñanza de la contabilidad.

Gómez y Martínez (2016) discuten la ética en el contexto contable, para entender cómo el profesorado puede inculcar valores éticos en el estudiantado; Bucaram-Leverone et al. (2023) se centran en la formación educativa en contabilidad y ofrecen información sobre la formación de futuros contadores y el papel del profesorado en este proceso. Finalmente, Vázquez et al. (2022) exploran temas de gestión educativa, aportando luz sobre cómo se gestiona la educación contable en las instituciones educativas.

Estos documentos muestran que la educación contable ha pasado de ser enseñada en escuelas a ser ofrecida en Instituciones de Educación Superior (IES) y que la formación de contadores públicos va más allá de la mera transmisión de conocimientos técnicos; con afinidad a la enseñanza de valores éticos y de, enseñanza, en la cual el profesorado desempeña un papel crucial en la transmisión de estos valores y en la formación de profesionales éticos y socialmente responsables.

La adopción de estándares internacionales, como la Ley 1314 de 2009, ha llevado a la necesidad de que el cuerpo docente esté actualizado en cuanto a regulaciones y estándares contables y pone de manifiesto que el profesorado pueda utilizar una variedad de métodos de enseñanza y adaptarse a las necesidades del estudiantado, promoviendo un aprendizaje más efectivo, lo que se logra, por parte de la persona docente mediante la búsqueda de oportunidades de formación continua para mantenerse actualizados.

La educación contable en Colombia

Dada la relevancia de la economía y su influencia en el desarrollo socioeconómico del país, es esencial definir claramente el campo de la profesión contable; la educación contable proporciona el conocimiento necesario para gestionar eficazmente los recursos de una entidad, adaptándolos a las demandas y avances de la economía en constante evolución (Martínez, 2013). En este contexto, las personas profesionales en contaduría pública desempeñan un papel fundamental en el éxito económico de la nación.

Por lo tanto, la creciente demanda de profesionales en el campo de la contaduría pública exige un compromiso constante por parte de los individuos para satisfacer las necesidades de la sociedad (Misad et al., 2022). En cierto sentido, algunos podrían considerar que una educación completa podría hacerlos menos competitivos, la competitividad sigue siendo un aspecto crucial en el campo de la contaduría pública.

Tener conocimiento para desarrollar la práctica, pero también para establecer la responsabilidad social en el entorno donde se ubica la práctica. Para ello debe recibir una formación adecuada en valores (Gómez y Martínez, 2016) y la ética contable se debe resaltar desde el inicio hasta el final de la carrera, el contador público es una persona con responsabilidad social.

Para fines contables, la imagen profesional de la persona contable parece muy satisfactoria, las habilidades y conocimientos tecnológicos, legal y el de la estructura empresarial para prepararse para los ejercicios contables son parte de una buena capacitación académica para contadores (Marchena y Barrueto, 2023). Pero es necesario incluir algunos procesos para mejorar o aumentar su área de acción y su rol de gestión en la empresa. En este contexto, el informe del proyecto de Patiño y Valero (2020) resalta la investigación educativa como una herramienta fundamental para la mejora de la educación en la carrera de contaduría pública.

Según Pulgarín et al. (2020) con proceso de convergencia con la ley 1314 del 2009 y otros decretos, no se han implementado medidas que promuevan la estandarización de los procesos de creación y divulgación de los currículos de contaduría pública en las IES. Igualmente, se evidencia que en la educación superior presta mayor atención a la inclusión de cursos de formación centrados en el contenido de los planes de estudio que permitan diversificar las ramas de estudio de la contaduría, con enfoques no solo económicos sino también de mercado (Pulgarín et al., 2020). Por consiguiente, es importante que se formen profesionales a partir de los contextos económicos, sociales y políticos del país.

Bucaram-Leverone et al. (2023) establecen que, hay una relación directamente proporcional entre la educación, la formación y la incidencia en la productividad laboral. Por lo tanto, el cuerpo docente debe propiciar espacios de diálogo social en pro del fortalecimiento de la formación estudiantil y compartir la responsabilidad social, de formular políticas de formación y educación, de modo que deben formar no solo profesionales sino también a las personas ciudadanas, la formación profesional y la educación son indispensables y se consideran un derecho universal básico.

Contabilidad en la educación superior

La contabilidad como actividad y profesión acababa de comenzar a desarrollarse con el auge de la revolución industrial y se convirtió en el conocimiento básico para el desarrollo industrial y el crecimiento económico nacional (Amay-Vicuña et al., 2020). Pero el Estado y las instituciones no participaron completamente en la determinación absoluta de hacer de la contabilidad una profesión; esto es por razones de producción nacional.

Según Fuertes et al. (2020) los programas de contaduría pública en Colombia:

Deben acoger los lineamientos establecidos en la política pública para los programas de educación superior en Colombia, para programas de contaduría pública, que regulan la disciplina contable, establecidos desde el Congreso de la República de Colombia y que regulan los Ministerios de Hacienda y Crédito Público, de Comercio Industria y Turismo y de Educación Nacional, la Superintendencia de Sociedades, la Superintendencia Financiera de Colombia (p. 236).

En respuesta a la modernización y al modelo neoliberal, la educación contable se centró en la formación de herramientas financieras esenciales para transacciones comerciales. La adopción del modelo neoliberal y la modernización estatal en Colombia llevaron a cambios significativos en la Contaduría Pública. Esto generó inquietudes entre el estudiantado y profesionales (Ramírez, 2017). Este proceso buscó establecer un sistema capitalista y transformar aspectos culturales, sociales y educativos, entre otros.

A principios del siglo XX, la expansión del mercado mundial produjo un desarrollo significativo en las exportaciones, por lo que aumentó la producción nacional (Rocha y Martínez, 2016). Para este fin, establecer una completa infraestructura de transporte, compuesta por carreteras y ferrocarriles que cubran todo el territorio nacional, resulta crucial para agilizar la transición de una economía rudimentaria hacia una economía más sofisticada, capaz de afrontar los retos que plantea el sistema capitalista (Rocha y Martínez, 2016). Es necesario que tanto el Estado como las compañías refuercen su control para proteger los impuestos estatales y mejorar la contabilidad.

La convergencia, vista como un desafío y una necesidad para las organizaciones, ha llevado a las Instituciones de Educación Superior (IES) a replantear sus enfoques en los programas académicos; la calidad de la educación contable se convierte en un factor crítico para la adopción de estándares de procesos relacionados con la calidad de la capacitación contable, recursos didácticos y el contenido de las discusiones en el ámbito contable en Colombia, como señalan Patiño et al. (2017a). El rol de la persona docente en la educación contable es fundamental, ya que desempeña un papel crucial en la implementación de estos cambios. Sin embargo, surgen debates en torno a una educación contable que tiende a centrarse en la preparación para el mercado laboral, a veces descuidando la formación integral y los desafíos que la persona profesional en contaduría pública enfrenta en su práctica diaria. Según Patiño et al. (2017a) las instituciones de educación superior que adoptan políticas pertinentes y con impacto social pueden generar transformaciones que atiendan a las necesidades locales, regionales y nacionales. Estas acciones pueden ofrecer incentivos dentro de los planes de estudio para mejorar la calidad de la educación; además, en un mundo en constante evolución, donde la difusión del conocimiento se vuelve cada vez más compleja, la adaptación al conocimiento existente y la generación de nuevo conocimiento son esenciales para el desarrollo personal y profesional.

Patiño et al (2017b) describen a las IES como entidades con un enfoque muy específico, que ejercen una influencia social significativa y, en general, operan sin fines de lucro. Este enfoque es una característica distintiva en el contexto colombiano, tienen relevancia en el desarrollo de una persona en el ámbito profesional y personal, son prestadoras de un servicio, que como se mencionó anteriormente, es un derecho universal. Además, tiene un impacto directo frente al desarrollo de la sociedad Colombia, por ende; las IES deben demostrar altos niveles de calidad en la prestación de sus servicios.

En la tabla 5 se presenta un resumen de los puntos claves relacionados con la contabilidad en la educación superior en Colombia, destacados por varios autores. Estos aspectos abordan diversos aspectos, desde la importancia de la contabilidad en el desarrollo industrial y económico hasta la influencia de políticas públicas y regulaciones en los programas de contaduría pública.

Tabla 5 Contabilidad en la Educación Superior: Puntos Clave de Autores

| Autor | Contenido Destacado |

| Amay-Vicuña et al., 2020 | La contabilidad y su importancia en el desarrollo industrial y económico nacional. |

| Fuertes et al., 2020 | La necesidad de que los programas de contaduría pública se ajusten a políticas públicas y regulaciones gubernamentales. |

| Ramírez, 2017 | El impacto de la adopción del modelo económico y político neoliberal en la educación contable y la modernización del Estado colombiano. |

| Rocha y Martínez, 2016 | La importancia de la infraestructura de transporte en la transición a una economía más sofisticada y el control estatal y empresarial. |

| Patiño et al., 2017a | El enfoque en la calidad de la educación contable, la adaptación al conocimiento existente y la importancia del rol del individuo en implementar cambios. |

| Patiño et al., 2017b | El enfoque específico de las Instituciones de Educación Superior, su impacto social, su operación sin fines de lucro y la necesidad de demostrar altos niveles de calidad en la prestación de servicios. |

Fuente: Elaboración propia.

Rol de la persona docente contable

En el proceso de formación profesional, la persona docente contable juega un papel fundamental, por las capacidades académicas y personales que debe tener para estar en capacidad de difundir sus saberes a un grupo de estudiantes que desean adquirir una diversidad de conocimientos para el adecuado ejercicio de la profesión contable; la forma de enseñanza es clave en el aprendizaje (Cardona-Restrepo et al., 2016). La manera en que se enseña al estudiantado despierta un mayor interés en su proceso de aprendizaje, especialmente en el ámbito de la educación contable, el constructivismo propone un paradigma donde el proceso de enseñanza se percibe y se desarrolla un proceso dinámico, con alta participación e interacción por parte la persona que estudia (Cahuana y Vidal, 2019). Para ello en la tabla 6 se describen algunos saberes del ser docente:

Tabla 6 Saberes del ser docente

| Saber | Descripción |

| Saber Teórico-Investigativo | El hombre y la comunidad social que forma deben tener teorías que representen eventos y relaciones consigo mismo y con los demás. Al repetir eventos, se pueden utilizar para realizar tareas, explicar cosas y sobrevivir a la teoría. |

| Saber Práctico | El estudiantado que se han preparado profesionalmente tiende a hacer preguntas con mayor frecuencia al personal docente, buscando una comprensión más clara de la importancia práctica. Esto se debe a su necesidad de dominar la aplicación práctica de las teorías, conceptos y contenido normativo que han estudiado. |

| Saber Enseñar | La persona profesional de contabilidad debe tener un conjunto de habilidades o destrezas, como saber enseñar, que se establece por la convivencia con el medio ambiente; en este caso, descubrir una cierta tendencia de enseñanza. |

| Saber Social | El profesional de contabilidad que decide ingresar al aula por motivación profesional debe darse cuenta de que son personas que tienen cierta influencia en el pensamiento del estudiantado, lo que significa analizar la conveniencia del curso al prepararlo. |

Fuente: Elaboración propia con datos obtenidos de (Cardona-Restrepo et al., 2016).

Estos saberes abarcan desde la comprensión teórica y la capacidad de aplicar conceptos contables en la práctica hasta las habilidades pedagógicas y la responsabilidad social y son pilares fundamentales para el desarrollo de profesionales de la contabilidad que no solo dominen aspectos técnicos, sino que también sean capaces de adaptarse a cambios, transmitir su conocimiento y contribuir positivamente con la sociedad a través de su profesión; la formación de contadores debe abordar estos saberes de manera integral para preparar a individuos competentes y éticos en el campo contable.

En concordancia con lo anterior, Cantillo et al. (2021) establecen que, la persona docente contable funge una labor primordial en el campo contable, pues a partir de su enseñanza la persona que estudia adquiere las habilidades, conocimientos y destrezas que le ayudarán a desarrollarse de una manera más profesional en el ámbito laboral y en el contexto social.

La ontología se refleja en la capacidad de solucionar las dificultades que se puedan generar en el campo laboral, por lo tanto, hace parte de la experiencia que ha adquirido y la axiología es considerada como el valor personal y colectivo que debe tener el profesorado de contabilidad, que se basa en la responsabilidad de orientar y motivar al estudiantado para que desempeñen bien sus funciones en beneficio de la sociedad y no de la particularidad. Además, desencadena un pensamiento crítico sobre el trabajo realizado en la organización. Finalmente, la ontología es el método que lleva al contador a convertirse en profesor o profesora, desarrolla con él métodos de enseñanza e influye correctamente en la sociedad (Cardona-Restrepo et al., 2016).

Las debilidades que se pueden evidenciar en la educación contable tradicional se relacionan con el hecho de que algunas universidades han actualizado los programas de cursos de capacitación y los contenidos carecen de pertinencia y relevancia tanto a nivel nacional como internacional. La globalización ha generado una sociedad del conocimiento, que reconoce un valor económico en la información y la considera como parte del significado de los productos, recursos y fuentes, y pone un mayor énfasis en el conocimiento (Vázquez et al., 2022).

En la Figura 3 se resaltan las palabras clave que han surgido de los resultados presentados por cada autor en lo que respecta al rol del cuerpo docente en la formación de la carrera de contabilidad pública en las Instituciones de Educación Superior (IES) de Colombia, mostrando el valioso aporte del cuerpo docente en el proceso de aprendizaje de las personas estudiantes.

Por lo tanto, en la búsqueda de una sociedad basada en el conocimiento, es esencial que las universidades y, en particular, los programas de contabilidad pública ofrezcan una educación de alta calidad. Además de las cualidades tradicionales de relevancia social, resulta imperativo incorporar elementos como la interdisciplinariedad, la flexibilidad, la internacionalización y la integridad en el currículum.

Además, se evidencia la crucial influencia de diversos autores en la educación contable, como Martínez (2013) quien resalta la importancia de la educación contable en el control de recursos, subrayando el papel fundamental de las personas profesionales en contaduría pública en el éxito económico del país. Misad et al. (2022) hacen hincapié en la creciente demanda de profesionales contables y la necesidad de formación integral que incluya valores éticos. Por otro lado, Gómez y Martínez (2016) subrayan la relevancia de inculcar la ética contable a lo largo de la carrera, recordando que los contadores públicos son responsables socialmente. En este contexto, autores como Pulgarín et al. (2020) destacan la necesidad de convergencia con la ley 1314 del 2009 para estandarizar los currículos de contaduría pública y ofrecer una formación más amplia que considere aspectos económicos, sociales y políticos. Bucaram-Leverone et al. (2023) hacen hincapié en la relación entre educación, formación y productividad laboral, y resaltan la importancia del cuerpo docente en la formación de las personas ciudadanas y profesionales.

El propósito fundamental de esta revisión, que se centra en la relevancia del rol del cuerpo docente en la formación del estudiantado de contaduría pública en las Instituciones de Educación Superior (IES) de Colombia, está intrínsecamente relacionado con los argumentos discutidos anteriormente; la literatura examinada, representada por autores como Martínez (2013), Misad et al. (2022), y Gómez y Martínez (2016), han demostrado que la educación de contadores públicos va más allá de la simple transmisión de conocimientos técnicos. También involucra la enseñanza de valores éticos, la promoción de la responsabilidad social y el fomento de una comprensión integral de los contextos económicos y sociales en Colombia. Esto se alinea con la convergencia requerida por la Ley 1314 de 2009 y los decretos correspondientes, como mencionan Pulgarín et al. (2020); lo cual permite destacar la necesidad de que el cuerpo docente se mantenga actualizado y de que los programas de contaduría pública se ajusten a los estándares internacionales, resaltando la importancia de la interdisciplinariedad, la flexibilidad, la internacionalización y la integridad en el currículum.

Conclusiones

El análisis de la literatura resalta la importancia del rol del cuerpo docente en la formación de contadores públicos en Colombia; el profesorado no solo transmite conocimientos técnicos, sino que también desempeña un papel crucial en la formación de profesionales éticos, socialmente responsables y adaptados a los estándares internacionales. La calidad de la educación contable y el enfoque pedagógico son factores clave en este proceso; el cuerpo docente debe estar actualizado y preparar al estudiantado para enfrentar los desafíos cambiantes de la profesión contable. La diversidad de enfoques pedagógicos y la formación continua son esenciales para lograr una formación integral de contadores públicos.

Históricamente, en los inicios de la contabilidad en Colombia, la educación se brindaba en escuelas y colegios, careciendo de calidad. Dada la importancia de la contaduría pública en el desarrollo individual, empresarial y socioeconómico del país, se promulgó normativa para regularla como profesión. De esta manera, las Instituciones de Educación Superior (IES) asumieron la formación profesional en contabilidad, implementando metodologías docentes que permiten al estudiantado adaptarse a los nuevos estándares contables e identificaron diversos estilos de aprendizaje (divergente, convergente, acomodador y asimilador) que facilitan la enseñanza.

Así, se demuestra que el papel del cuerpo docente es muy importante en la educación y en la formación de la percepción subjetiva y social, y en el desarrollo de la personalidad y habilidades profesionales del estudiantado de Contaduría Pública. Contar con personas docentes de alta calidad es un factor crítico en el sistema educativo del país y juega un papel fundamental en el progreso del alumnado. El cuerpo docente no solo se limita a compartir conocimientos prácticos, ya que su labor va más allá de la mera reproducción de pasos o la obtención de resultados.

En el contexto de la contabilidad, es esencial que el cuerpo docente fomente una comprensión profunda de los procesos contables; con conocimientos o saberes, como se detalla en la Tabla 4 de este artículo: saberes teórico-investigativos, saberes prácticos, saberes relacionados con la enseñanza y saberes sociales

Igualmente, el profesorado desempeña un papel fundamental en la enseñanza de valores éticos, la promoción de la responsabilidad social y la comprensión integral de los contextos económicos y sociales. Además, la necesidad de que los programas de contaduría pública se adapten a estándares internacionales, como lo requiere la Ley 1314 de 2009, subraya la importancia de la responsabilidad social universitaria en la actualización y mejora constante de la educación contable; la interdisciplinariedad, la flexibilidad, la internacionalización y la moralidad del currículum son elementos esenciales que deben incorporarse en la formación de contadores públicos para prepararlos adecuadamente para los desafíos del entorno globalizado y la creciente importancia de la responsabilidad social en la profesión contable.

El rol del profesorado no se limita a la enseñanza de procedimientos; también se extiende a la formación de una comprensión profunda de los procesos contables y al fomento de valores éticos y responsabilidad social, los saberes del profesorado, como el teórico-investigativo, el práctico, el de enseñar y el social, son fundamentales en este proceso. Es por ello, que la educación contable en la universidad se beneficia significativamente de la diversidad de métodos de aprendizaje, la combinación de enfoques como el aprendizaje activo, cooperativo, basado en problemas, en línea y reflexivo enriquece la formación de futuros contadores de múltiples maneras, estos diferentes tipos de aprendizaje fomentan la participación activa del alumnado, la colaboración entre compañeros, la resolución de problemas prácticos, la adaptación a las nuevas tecnologías y la reflexión crítica sobre los conceptos contables, bajo esta perspectiva las IES en Colombia desempeñan un papel crucial en la construcción del conocimiento y el desarrollo profesional del alumnado, su responsabilidad es formar profesionales con criterios éticos, actitudes, valores y responsabilidad social, por otra parte, las IES establecen pautas para el modelo de formación profesional en contaduría pública, lo que incluye la metodología utilizada y el currículo de la carrera.

Es importante destacar que en Colombia existen numerosas IES, tanto afiliadas a ASFACOP como vinculadas al Ministerio de Educación Nacional, que ofrecen programas de contaduría pública. La afiliación a ASFACOP garantiza la constante actualización y calidad de la educación contable en el país.

En el proceso educativo de contabilidad en Colombia, se evidencia una amplia variedad de docentes, desde aquellos que son verdaderos apasionados y expertos en la materia, hasta aquellos que parecen no enseñar de manera efectiva, esta diversidad en la calidad docente es un tema crucial de reflexión, ya que, impacta directamente en el desarrollo del alumnado de contaduría pública,la contabilidad va más allá de los números; exige una comprensión profunda y una aplicación práctica. El rol del cuerpo docente en este proceso es fundamental, ya que influyen en la comprensión, motivación y adquisición de habilidades por parte del estudiantado. Por lo tanto, es esencial considerar cómo esta variabilidad en la calidad de la enseñanza afecta la formación de futuros contadores en Colombia.

La calidad de la enseñanza no solo incide en el aprendizaje de los contenidos académicos, sino también en el crecimiento profesional y personal del estudiantado, cuando el profesorado no logra inspirar o guiar de manera efectiva, los jóvenes pueden experimentar desmotivación, falta de confianza en sus capacidades e incluso pueden llegar a abandonar la disciplina. En el ámbito de la contabilidad, la relación entre el estudiantado y el cuerpo docente desempeña un papel crítico en la formación de futuros contadores públicos, es por ello que, la enseñanza en contabilidad es un tema de gran importancia, ya que tiene un impacto directo en el desarrollo académico y personal del alumnado. Esta revisión se centra en la identificación de este problema y, lo que es aún más relevante, en la presentación de recomendaciones concretas para abordarlo. Esto está en consonancia con el objetivo de investigación establecido, que busca destacar relevancia del rol del cuerpo docente en la formación de la carrera de contabilidad pública, beneficiando a el alumnado en su formación como futuros contadores públicos.