Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El objetivo primario de este trabajo es poder dar respuesta a la siguiente pregunta: ¿qué tan importantes son las cadenas globales de valor en la generación de empleo en América Latina? Otros estudios han abordado esta temática pero con énfasis en otras regiones, como es el caso de los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), en donde se obtienen interesantes conclusiones acerca de la composición sectorial y la evolución del empleo generado por la demanda externa (OECD, 2016). En el presente trabajo se realiza un ejercicio similar para seis países latinoamericanos: Argentina, Brasil, Chile, Colombia, Costa Rica y Perú. Para ello, se utilizan datos de empleo de la World Input Output Database (WIOD) cuyas características pueden ser consultadas en Timmer, Dietzenbacher, Los, Stehrer y de Vries (2015), en conjunto con la matriz de insumo-producto internacional que elabora la OECD. Esta última permite, como se verá más adelante, rastrear los flujos de comercio de insumos intermedios entre países, posibilitando a su vez la identificación de cadenas globales de valor.

Diversos estudios destacan la creciente importancia de los servicios en el mundo actual, el cual se caracteriza por la globalización no solamente de los patrones de consumo sino también de la producción, etapa que ha sido denominada como the second unbundling por Baldwin (2012). Mulder, Sáez, de Camino y Font (2007), en uno de los trabajos pioneros en lo que refiere a la integración de los servicios en las cadenas globales de valor en los países de América Latina, realizan un análisis comparativo del desempeño de este sector en los países latinoamericanos y los asiáticos, en el cual destaca que los primeros presentan importantes rezagos respecto de los segundos. En la base de estos resultados identifican factores relacionados con deficiencias en el capital humano y mayores costos relativos de las tecnologías de la información y las comunicaciones.

Por su lado, Gereffi, Castillo y Fernandez-Stark (2009) se concentran en el sector de los servicios deslocalizados hacia el exterior (offshore services), el cual está caracterizado por un fuerte y creciente requerimiento de intensidad en conocimiento. Luego de describir las principales tendencias globales sobre la localización de estos servicios, plantean que los países de América Latina y el Caribe, a pesar de haberse incorporado tardíamente a estos mercados, pueden tener un rol importante, lo cual redundaría en los procesos de crecimiento sostenible, de la mano de la economía del conocimiento. A partir de la experiencia de India, Irlanda y de países del este europeo, los autores señalan que las claves para una inserción en servicios offshore son un ambiente económico y político estable, una buena capacitación de la mano de obra (e.g. bilingüismo), adecuadas políticas para el libre comercio, la tributación y el marco legal, y una buena cobertura y calidad de telecomunicaciones. Para todo esto, el rol del Estado como articulador y como responsable de fijar claras reglas de juego es fundamental.

En esta misma línea relacionada con la identificación de oportunidades para los países latinoamericanos en torno a los servicios globales y las CGV, Hernández et al. (2014) presentan un muy completo análisis del sector a escala planetaria, definiendo conceptos, determinando las últimas tendencias y haciendo un relevamiento de casos de éxito en los países de la región.

Por lo expuesto anteriormente, es claro que existe un creciente interés en los gobiernos, las empresas y la academia sobre el desarrollo del sector Servicios de la mano de la globalización y su manifestación actual de las CGV. Uno de los aspectos de dicho interés radica en la posibilidad de que los servicios globales sean capaces de generar cambios estructurales en las economías latinoamericanas, las cuales han estado tradicionalmente vinculadas al sector primario agrícola o minero-energético (Hernández et al., 2014). Romper con dicha especialización traería potencialmente beneficios en términos, por ejemplo, de generación de empleos de calidad, asociados a la economía del conocimiento.

Alineado con esto último, en este trabajo se aborda el rol del sector servicios desde la perspectiva del empleo que este genera para satisfacer la demanda final (doméstica y extranjera) y las exportaciones brutas. Al respecto, se encuentra que el sector servicios tiene un rol central en la generación de empleo asociado con la demanda externa en todos los países analizados y que, en general, los flujos de empleo generados por la demanda externa son compatibles con los flujos de comercio medidos en valor agregado, y denotan una escasa integración económica entre los países de la muestra. En tiempos de la globalización de los procesos productivos, es necesario entonces ocuparse de las posibilidades que el sector Servicios puede traer a los países latinoamericanos como forma de superar su inserción internacional basada en productos primarios, y generar empleos de calidad para lograr objetivos de crecimiento y desarrollo sostenibles.

Metodología y datos

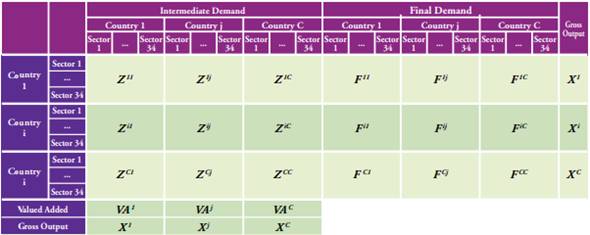

Para la obtención de los resultados sobre empleo, se utiliza la matriz insumo-producto internacional (ICIO, por sus siglas en inglés) elaborada por la Organización para la Cooperación y el Desarrollo Económico (OCDE). La ICIO está construida para 34 sectores productivos, cuya definición está basada en la Revisión 3 de la Clasificación Industrial Internacional Uniforme (CIIU), y en ella están representados 63 países. Algunos países, como China y México, a su vez están subdivididos con fines de identificar situaciones especiales, y junto con el “resto del mundo” hay un total de 71 unidades de estudio. La descripción de los sectores y países puede verse en el Anexo 1. Una matriz internacional permite identificar el origen y el destino -en términos tanto de países como de sectores productivos- de los flujos de insumos intermedios, describiendo de esa forma las interrelaciones productivas internacionales. Asimismo, la herramienta permite desagregar la demanda final total, compuesta por consumo público y privado, formación bruta de capital fijo, variación de existencias y compras directas de no-residentes, en sus componentes nacional y extranjero (este último, desagregado por países). La estructura de la ICIO se puede apreciar en la Figura 1.

La estructura se puede dividir en cuatro grandes bloques: el primero contiene las interrelaciones productivas de las economías, representadas por las matrices Z pq , que denotan estas relación es para los países p y q. Cada una de estas matrices es de dimensión34 x 34. Un elemento genérico de esta matriz da cuenta del valor de los insumos producidos en el sector i del país p que son utilizados en el sector j del país q. Junto a la dimensión temporal, la información es muy rica ya que tiene 5 dimensiones. Teniendo en cuenta la cantidad de países y sectores, este bloque de la ICIO es de dimensión 2414 x 2414.

El segundo bloque presenta el Valor Agregado de cada economía, con vectores VA p de dimensión 1 x 34, uno para cada sector. El tercer bloque contiene la utilización final de los bienes y servicios producidos en cada economía, lo cual está representado en las matrices F pq de dimensiones 34 x 7. El número de columnas equivale al número de componentes de la demanda final que están considerados en la ICIO, y son los siguientes: consumo de los hogares, consumo de las instituciones privadas sin fines de lucro que sirven a los hogares, consumo del sector público, formación bruta de capital fijo, variación de inventarios, compras directas de no-residentes, y discrepancias en las exportaciones. Un elemento genérico de estas matrices indica, por ejemplo, que el bien i producido en el país p es consumido por los hogares del país q. Sin embargo, se opta por trabajar con la suma de todos los componentes de la demanda final, por lo cual este bloque es de 2414 x 64. Por último, están los vectores del valor bruto de producción sectorial para cada país, que es dimensión 2414 x 1.

En este artículo se aborda el fenómeno de las cadenas globales de valor (CGV) desde la perspectiva del empleo, tomando el caso de cinco países latinoamericanos y observando con mayor detenimiento al sector Servicios

El modelo

Se parte del bien conocido modelo de Leontief (Miller y Blair, 2009) el cual se expresa así:

x = Lf (01)

Donde es x el vector de valor bruto de producción, L es la matriz inversa de Leontief y f es el vector de la demanda final. Para explotar la riqueza de la información disponible, se modificará esta ecuación para reflejar que la demanda final está discriminada por países, por lo cual el vector f se transforma en una matriz F de dimensiones 2414 x 64. Un elemento típico de esta matriz da cuenta de la demanda final que un país determinado ejerce sobre un sector económico de otro país, por ejemplo, el valor de la demanda peruana de muebles argentinos. Como consecuencia de esto, el vector x se transforma en una matriz X de dimensiones 2414 x 64, cuyos elementos informan sobre la producción local sectorial según su destino geográfico (e.g. producción brasileña de productos químicos destinados a Chile para su uso intermedio o final). Con estas modificaciones, la ecuación resultante es la siguiente:

X = LF. (02)

A partir de este modelo, en este artículo se presentan resultados de dos variaciones, las cuales se explican a continuación. En primer lugar, se premultiplica ambos lados de la ecuación 2 por un vector de coeficientes de empleo, e , cuyo elemento genérico denota la razón de empleo sobre valor bruto de producción sectorial para cada país, y se obtiene:

eX=eLF. (03)

De esta forma, el lado izquierdo de la ecuación representa el empleo sectorial generado por la demanda final. Nótese, por las dimensiones especificadas anteriormente, que el resultado no es un vector de empleo sino una matriz de 2414 x 64, cuyo elemento genérico representa el empleo generado en el sector i del país p como consecuencia de la demanda final del país q. Esto permite identificar el impacto en empleo sectorial de la demanda final, para cualquier par de países representados en la ICIO.

En segundo lugar, al aplicar el mismo vector de razones de empleo, se utiliza el modelo para obtener el empleo sectorial generado por las exportaciones totales (i.e. brutas). Esto permite identificar los sectores domésticos que son más dependientes de la demanda externa, esta vez no solamente de bienes finales sino también de bienes intermedios. Nótese el paralelismo de todos estos cálculos con la conocida variable de valor agregado por las exportaciones, que ha dado lugar a una vasta literatura sobre cadenas globales de valor. Ver, por ejemplo, Stehrer, Foster y de Vries (2012), Trefler y Zhu (2010), Johnson y Noguera (2012) para el caso internacional. Gilles (2014) produce unos resultados para el caso colombiano utilizando una matriz insumo-producto doméstica, mientras que en Vaillant y Gilles (2017) se estudia la importancia de los servicios en las exportaciones de los países de América del Sur.

Datos

Los países latinoamericanos que se incluyen en la muestra son los siguientes: Argentina, Brasil, Chile, Colombia, Costa Rica y Perú. Estos países están representados en la matriz internacional de insumo-producto (ICIO) de la OECD, la cual es la herramienta fundamental que soporta los cálculos de este artículo. En particular, atendiendo a la disponibilidad de datos de empleo, se tomó la ICIO del año 2009. Para este año, el PIB conjunto de los países de la muestra representaba el 54% del PIB latinoamericano, cifra que se ha mantenido relativamente estable hasta la actualidad.

En lo que concierne al empleo, se utilizó la base de datos de WIOD versión 2014 (Gouma, Timmer y de Vries, 2014), en la cual se puede encontrar la variable H_EMPE, que corresponde a millones de horas trabajadas por sectores. El último dato es para el año 2009. Si bien, tanto la WIOD como la ICIO están basadas en la Revisión 3 de CIIU, tienen ciertas diferencias en la definición de algunos sectores. En el anexo 2 se presenta la tabla de correspondencias que permite vincular los sectores de la WIOD con los de la ICIO, paso necesario para vincular los datos de empleo con los de insumo-producto. Dada esta realidad, se presentan tres tipos de situaciones de acuerdo con las correspondencias:

Correspondencia 1:1. Los sectores de ambas clasificaciones coinciden. En este caso no hay problemas. Este caso representa 22 sectores ICIO.

Correspondencia 1:n. Un sector de la WIOD equivale a varios sectores de la ICIO. Cuando se presenta este caso, cada sector de la ICIO adquiere el valor del sector WIOD. Este caso representa 9 sectores ICIO.

Correspondencia n:1. Varios sectores de WIOD equivalen a un sector de ICIO. En este caso, el valor asignado al sector ICIO es el promedio de los valores de empleo de los sectores WIOD. Este caso representa 3 sectores ICIO.

Pasando ahora a los datos de empleo propiamente dicho, la base WIOD tiene esta información únicamente para dos países latinoamericanos: México y Brasil. Con estos datos y con los de valores brutos de producción reportados en la ICIO de 2009, se construyeron dos vectores de empleo sectorial.

Para el resto de los países de la muestra se trabajó con los datos de México y Brasil de la siguiente forma: se construyó una economía ficticia con la suma del empleo y el valor bruto de producción a escala sectorial de estos dos países y se calculó las razones correspondientes. Este es claramente un supuesto importante, porque implica que las intensidades en el uso del trabajo en los países de la muestra es un promedio de la realidad de dos países. Sin embargo, dada la dificultad para conseguir información de empleo en clasificación CIIU a dos dígitos, para todos los países de la muestra y para el año 2009, se optó por adoptar este supuesto apelando a que, en definitiva, los países latinoamericanos tienen en común un conjunto de características estructurales que son reflejo de una historia, inserción internacional y capacidades productivas similares (Vaillant y Gilles, 2017).

Para los cálculos derivados de la ecuación (3), se construyó un vector de exportaciones brutas a partir de la información de la base de datos BACI de comercio internacional bilateral que elabora el instituto francés CEPII (Gaulier y Zignago, 2010). En particular, no se tomó solamente el vector del año 2009, sino un vector del promedio 2009-2014 para suavizar cualquier variación coyuntural de las exportaciones. Dado que esta información está presentada de acuerdo con el código del Sistema Armonizado a 6 dígitos, versión 2002, se utilizaron tablas de correspondencias del Servicio de Estadísticas de las Naciones Unidas (UN-Stats) para convertirlas a la clasificación CIIU Revisión 3 a dos dígitos, que es la base de las tablas ICIO.

Resultados

Empleo generado por la demanda final

En la primera parte de los resultados se analiza el impacto que la demanda final tiene en la generación de empleo. Como se vio en la sección metodológica, y de acuerdo con la estructura de la matriz insumo-producto internacional de la OECD que aquí se utiliza, la demanda final comprende el consumo de bienes (durables y no durables) y servicios por parte de los hogares, las instituciones sin fines de lucro que sirven a los hogares y del sector público, así como los gastos de formación bruta de capital fijo, la variación de inventarios y las compras directas de no residentes.

En la gráfica 1 se puede observar qué países son más abiertos a la demanda final extranjera, en cuanto tiene que ver con la generación de empleo. La información confirma la intuición que dice que hay dos países que tradicionalmente han sido más abiertos al comercio internacional (Costa Rica y Chile), mientras que el resto tienen grados de apertura menores, y han estado más volcados a sus mercados internos. Si bien esta evidencia no permite sacar conclusiones sobre bienestar, sí es posible mencionar que estos países recibirán de forma diferente cualquier modificación de la política comercial (no solo doméstica sino global).

La información presentada en la Gráfica 1 puede ampliarse en la Tabla 1. Allí, esta información se presentapor sectores productivos domésticos, lo cual permite identificar aquellos sectores que son más dependientes de la demanda extranjera, siempre en términos de generación de empleo.

Como se podría esperar dado el patrón de inserción internacional de los países de la región, el sector en el cual es empleo es más dependiente de la demanda externa (en términos relativos) es el de la Minería, seguido en algunos casos por la Agricultura y en otros por la Industria. La minería presenta casos emblemáticos como Chile, Perú y Colombia, mientras que el sector industrial es el que se destaca en Costa Rica, y la agricultura lo es en Argentina, Chile y Costa Rica. El sector de los servicios solo aparece como relevante en términos de empleo asociado a la demanda final extranjera en el caso de Costa Rica, y en los demás países tiene registros verdaderamente bajos. Si los servicios tienen niveles de internacionalización reducidos, esto puede ser evidencia de que el sector está compuesto principalmente por servicios de baja productividad y competitividad.

Fuente: Elaboración propia.

Gráfica 1: Composición del empleo generado por la demanda final, según origen de la demanda.

Tabla 1: Empleo generado por la demanda final extranjera como porcentaje del empleo generado por la demanda final total, por sectores.

| Sector | ARG | BRA | COL | CHL | CRI | PER |

|---|---|---|---|---|---|---|

| Agricultura | 45,1% | 22,3% | 18,7% | 44,0% | 50,0% | 17,6% |

| Minería | 42,6% | 46,0% | 73,4% | 84,9% | 17,3% | 81,3% |

| Industria | 36,0% | 20,4% | 26,6% | 48,1% | 77,9% | 24,6% |

| Electricidad G&A | 15,9% | 10,0% | 7,3% | 29,0% | 34,4% | 15,7% |

| Construcción | 2,8% | 2,4% | 0,9% | 4,8% | 10,5% | 0,8% |

| Servicios | 20,9% | 12,5% | 8,8% | 25,1% | 45,8% | 14,5% |

| Total | 21,5% | 12,7% | 9,4% | 25,0% | 46,1% | 14,0% |

Fuente: Elaboración propia.

La Tabla 2 se concentra en los efectos de la demanda final extranjera y muestra la distribución sectorial del empleo generado por esta, en donde, además, se visualiza la desagregación del sector Servicios.

Tabla 2 Distribución sectorial del empleo generado por la demanda final extranjera.

| - | Sector | ARG | BRA | CHL | COL | CR | PER |

|---|---|---|---|---|---|---|---|

| - | Agricultura | 7,6% | 4,3% | 3,5% | 6,5% | 4,4% | 4,3% |

| - | Minería | 0,2% | 0,1% | 0,2% | 0,8% | 0,0% | 1,1% |

| - | Industria | 13,7% | 5,8% | 8,6% | 16,4% | 16,1% | 9,3% |

| - | Electricidad G&A | 0,1% | 0,1% | 0,1% | 0,1% | 0,1% | 0,1% |

| - | Construcción | 1,1% | 0,6% | 1,5% | 1,1% | 1,9% | 0,5% |

| Servicios | Servicios | 77,4% | 89,2% | 86,1% | 75,2% | 77,6% | 84,7% |

| Servicios empresariales | 51,6% | 67,7% | 66,0% | 54,0% | 53,7% | 58,1% | |

| Informática | 10,5% | 7,0% | 6,7% | 6,7% | 8,9% | 7,0% | |

| Arriendo de maquinaria | 7,6% | 4,4% | 7,3% | 5,5% | 9,0% | 10,9% | |

| Comercio | 5,1% | 4,3% | 4,3% | 7,0% | 3,3% | 5,1% | |

| Resto | 2,6% | 5,7% | 1,7% | 2,0% | 2,8% | 3,6% |

Fuente: Elaboración propia.

Como se aprecia claramente, el sector Servicios es el más beneficiado por la demanda final extranjera (algo similar, vale aclarar, ocurre con los efectos de la demanda final doméstica, no reportado aquí). Pasando al detalle de lo que está sucediendo dentro del sector Servicios, más de la mitad del empleo generado por la demanda final extranjera se concentra en el subsector de Servicios a las empresas, el cual incluye actividades de asesoría legal y contable, diseño de ingeniería y arquitectura, publicidad, investigación y desarrollo, y otros servicios no especificados a las empresas. En otras palabras, se podría decir que estos son servicios de apoyo más relevantes y generales para toda actividad económica. Le siguen los servicios de informática, los cuales incluyen tareas de mantenimiento de equipos y producción de aplicaciones, procesamiento y almacenamientos de datos, y también se pueden clasificar como actividades de soporte a la actividad principal de las diferentes empresas de cada país. En tercer lugar, aparecen los servicios de arrendamiento de maquinaria y equipos. Por último, la actividad comercial (minorista y mayorista).

Otro elemento importante a tener en cuenta para el análisis de los determinantes de la generación de empleo, es el origen de la demanda final y su concentración. En efecto, la vulnerabilidad de un sector o una economía pueden evidenciarse respondiendo cuáles países, y qué tantos países, son los que impulsan el empleo doméstico. En la tabla 3 se presentan estos resultados, en donde se muestran los cinco países más importantes para la generación de empleo en cada país latinoamericano analizado, y se observa el peso que tienen esos países en la generación de empleo debido a la demanda final total (nacional y extranjera).

La información de la Tabla 3 permite afirmar que, mientras que en la mayoría de países de la muestra el empleo generado por los primeros cinco destinos es aproximadamente el 10% del total, en Costa Rica este porcentaje se multiplica por 3, llegando al 30,8%. Lo siguen Chile (13,8%) y luego, tal vez algo sorpresivamente dadas las políticas de protección a la industria local y el consiguiente proceso de cerramiento de la década del 2000, el caso de Argentina con un 12,5%. Los países que más se destacan como impulsores del empleo en los países latinoamericanos analizados son Estados Unidos, China, Japón y Alemania, los cuales se pueden ver como relevantes para varios de los países de la muestra, mientras que España, Canadá y Holanda sólo aparecen como importantes para uno de los países.

Tabla 3: Empleo generado por la demanda final extranjera.Cinco países más importantes para cada país, en % del empleo total (*)

| Argentina | Brasil | Chile | |||

|---|---|---|---|---|---|

| País | % | País | % | País | % |

| RdM | 4,3% | RdM | 2,2% | EE.UU. | 3,6% |

| Brasil | 3,9% | EE.UU. | 1,9% | RdM | 3,5% |

| EE.UU | 2,0% | China | 1,1% | China | 2,7% |

| España | 1,4% | Holanda | 0,7% | Japón | 2,3% |

| China | 0,9% | Alemania | 0,7% | Brasil | 1,7% |

| Top 5 | 12,5% | Top 5 | 6,6% | Top 5 | 13,8% |

| Colombia | Costa Rica | Perú | |||

| País | % | País | % | País | % |

| RdM | 3,3% | EE.UU. | 17,6% | EE.UU. | 3,4% |

| EE.UU. | 2,4% | RdM | 5,8% | China | 1,9% |

| Brasil | 0,3% | China | 3,8% | Japón | 1,1% |

| Perú | 0,3% | Japón | 2,0% | Canadá | 0,8% |

| Japón | 0,3% | Alemania | 1,6% | RdM | 0,7% |

| Top 5 | 6,6% | Top 5 | 30,8% | Top 5 | 7,8% |

Fuente: Elaboración propia

(*) RdM: Resto del Mundo, corresponde a la categoría utilizada en la base de datos ICIO de la OCDE, la cual tiene una desagregación de 63 países y el “resto del mundo”.

Las cadenas de valor, como se ha reconocido, frecuentemente se nutren de actividades de países vecinos, lo cual puede dar lugar a que estas sean más “regionales” que “globales”. En este sentido, es interesante analizar qué información arrojan nuestros resultados. La Tabla 3, como se mencionó, permite identificar cuáles son las economías más relevantes para la generación de empleo en cada uno de los países de la muestra. En términos regionales aparece Brasil como socio importante para Argentina, Colombia y Chile, no siendo el caso ni para Costa Rica ni para Perú, los cuales no tienen un socio de la región entre los primeros cinco puestos.

Lo primero seguramente es reflejo de los acuerdos del MERCOSUR, para el caso de Argentina, y para Colombia y Chile podría explicarse por un análisis gravitacional clásico.

Para ahondar en esto, en la Tabla 4 se presentan los porcentajes de empleo generados en cada uno de los países de la muestra, como resultado de la demanda final de estos mismos países, en una estructura matricial donde se debe hacer una lectura por filas para identificar el peso de los socios en cuanto a generación de empleo.

Tabla 4: Empleo generado en cada país (filas) como resultado de la demanda final de cada país (columnas), en porcentaje del total de empleo generado por la demanda final.

| - | ARG | BRA | CHL | COL | CR | PER |

| ARG | 78,5% | 3,9% | 0,7% | 0,3% | 0,0% | 0,2% |

| BRA | 0,6% | 87,3% | 0,1% | 0,1% | 0,0% | 0,1% |

| CHL | 1,0% | 1,7% | 75,0% | 0,3% | 0,0% | 0,4% |

| COL | 0,0% | 0,3% | 0,1% | 90,6% | 0,1% | 0,3% |

| CRI | 0,3% | 1,4% | 0,2% | 0,3% | 53,9% | 0,1% |

| PER | 0,1% | 0,3% | 0,3% | 0,5% | 0,0% | 86,0% |

Fuente: Elaboración propia.

De esta información se desprenden fácilmente dos conclusiones: en primer lugar, el peso preponderante de la demanda final nacional en la generación de empleo, como ya se mencionó anteriormente en la gráfica 1. En segundo lugar, el casi nulo nivel de integración económica de estos países. Este resultado es bien conocido en términos de valor agregado (Blyde, 2016; Gilles, 2014) y guarda estrecha relación con los presentes resultados medidos bajo la dimensión del empleo. Asimismo, es otra forma de mostrar el escaso grado de aprovechamiento de las oportunidades que ofrece la globalización (en particular, la segmentación de los procesos productivos) en estos países, a diferencia de lo obtenido en OECD (2016) para países del Nafta, europeos y asiáticos, donde se ve claramente la dependencia del empleo a la demanda extranjera.

Las tímidas excepciones a esta realidad están vinculadas con los acuerdos del MERCOSUR, destacándose el ya mencionado caso de la importancia de Brasil para el empleo argentino. La demanda brasileña también aparece como la más importante de la región para los casos del empleo en Chile (1,7%) y en Costa Rica (1,4%), mientras que la demanda argentina explica el 1,0% del empleo generado en Chile. Sin embargo, estos valores son realmente bajos.

Empleo generado por las exportaciones

En la Gráfica 2 se muestra los resultados de generación de empleo como resultado de las exportaciones totales de cada país. Estos resultados permiten apreciar cuánto empleo se genera y en qué sectores de cada economía, como resultado de un dólar de exportaciones brutas de dicho país.

Fuente. Elaboración propia con base en OECD y WIOD.

Gráfica 2: Empleo generado por las exportaciones según sector doméstico de generación.

Como se puede apreciar, y de manera complementaria a lo expresado en la subsección anterior, el principal sector en términos de generación de empleo debido a las exportaciones brutas es el sector Servicios. Este fenómeno tiene una correspondencia clara con la evidencia de la incorporación de los servicios en la producción y exportaciones de bienes, fenómeno que ha dado lugar a la creación del término “servicificación” de las exportaciones (ver, por ejemplo, Vaillant y Gilles, 2017). Los países que sobresalen son Brasil, Chile y Perú con participaciones del empleo orientado a las exportaciones en el sector Servicios de entre 73% y 81%, pasando por Argentina y Colombia con porcentajes en torno al 60%, mientras que Costa Rica es la economía en la que las exportaciones generan menos empleos en Servicios, con el 52% del total.

Si bien la preponderancia del sector Servicios puede ser interpretada como simplemente otra forma de ver su importancia en el PIB, la gráfica presenta algunos resultados interesantes para otros sectores. Por ejemplo, en el sector industrial para el caso de Costa Rica, se concentra casi el 40% del empleo generado por las exportaciones, o para el caso de Brasil, en donde el sector industrial genera menos empleos relacionados con las exportaciones que los que se podrían esperar de acuerdo con la participación del sector en el PIB.

Dada la importancia que adquiere el empleo en el sector Servicios como resultado de las exportaciones, se torna relevante identificar, con mayor precisión, cuáles son los servicios que se están beneficiando del comercio exterior de cada país de la muestra. La Gráfica 3 presenta dicha información. Se desprende de la gráfica que hay una amplia concentración de la generación de empleos en el sub-sector denominado “Empresas” (códigos 73 y 74 de la clasificación CIIU Revisión 3) el cual incluye servicios empresariales tales como contaduría, diseño, mercadeo, consultoría, publicidad, arquitectura e ingeniería, investigación y desarrollo, entre otros. Los países que se destacan por la participación de este subsector de Servicios en la generación de empleos son Colombia, Chile y Perú, con cifras que giran en el entorno del 80% del sector Servicios. Por su lado, Costa Rica presenta la menor participación, con alrededor del 64% del empleo del sector Servicios generado en este sub-sector.

Fuente: Elaboración propia con base en OECD y WIOD.

Gráfica 3 Empleo generado por las exportaciones en el sector Servicios

Los resultados indican que el empleo generado por la demanda externa (final o intermedia) se origina principalmente en el sector Servicios, lo cual invita a prestar mayor atención a los efectos de las políticas comerciales sobre este sector, el cual se ha considerado tradicionalmente como un sector de no-transables

En segundo lugar, se presenta el sector de “Computación y Actividades Relacionadas” (código 71 de la clasificación CIIU Revisión 3), el cual comprende actividades asociadas a las tecnologías de la información. Los países en donde este subsector es más importante en términos de los puestos de trabajo generados por las exportaciones son Costa Rica, seguido por Brasil y Colombia.

A continuación, el tercer puesto en importancia ya no es el mismo sector para todos los países. En Argentina, Chile, Costa Rica y Perú el tercer lugar lo ocupa los servicios de Arriendo de maquinaria (código 71 CIIU Rev 3), mientras que en Colombia es el Transporte (códigos 60 al 63 CIIU Rev 3) y en Brasil los servicios gubernamentales (código 75 CIIU Rev 3). En todos los casos, excepto Costa Rica, se trata de participaciones menores al 10% del empleo generado en el sector servicios como consecuencia de las exportaciones.

Una vez revisados estos resultados, se destaca el caso costarricense debido a que presenta una menor concentración (mayor diversificación) sectorial que los demás países analizados. Esto se aprecia ya desde el análisis de grandes sectores económicos ya que, a diferencia de los otros países, en Costa Rica un dólar de exportaciones genera una estructura de empleos en la cual el sector Servicios representa poco más del 50%, cuando el promedio de aquellos países está en torno al 70%. Por otro lado, también hay mayor diversificación al interior del propio sector Servicios, con niveles de concentración menores que en los otros países. Sin duda esto es otro indicador de los esfuerzos de transformación de la matriz productiva de esta economía.

Los resultados obtenidos en cuando a empleos indirectos generados por las exportaciones brutas son similares a los encontrados para los países de la OECD, según lo que se muestra en OECD (2016). Sin embargo, dicho estudio destaca que en algunos países como China, Bulgaria, Indonesia o Rumania, la mayoría del empleo generado por las exportaciones ocurre en el sector primario o en el manufacturero, lo cual está relacionado con el rol que dichos países juegan en las CGV.

Conclusiones

El resultado principal de este estudio es la importancia del sector Servicios, medido a partir del empleo generado como resultado de la demanda final extranjera. En efecto, los cálculos indican que aproximadamente 7 de cada 10 empleos generados por la demanda final extranjera son creados en este sector. Esto llama, por un lado, a superar la visión frecuentemente aceptada que manifiesta que los servicios son no transables, porque se ha visto que hay muchos servicios que participan en CGV. Por otro lado, es necesario prestar mayor atención a los efectos indirectos que tienen las exportaciones de bienes, sobre las cuales se concentra generalmente la política comercial. Esta mirada permite identificar, por un lado, nichos de servicios especializados intensivos en conocimiento que cualquier gobierno desearía incentivar y, por otro, servicios que pueden ser tercerizados y eventualmente deslocalizados hacia otros países con mayores ventajas para su producción. Ambas dimensiones son relevantes para la toma de decisiones y la formulación de políticas públicas. Retomando lo expresado en Gereffi et al. (2009), la región debe terminar de posicionarse como un actor global y para ello es necesario hacer una coordinación entre los países, de acuerdo con las características de cada uno de estos y sus ventajas comparativas y competitivas, sean estas efectivas o latentes.

Para el logro de un mejor posicionamiento de la región, uno de los grandes problemas para analizar el sector servicios radica en la escasa disponibilidad de información, lo cual implica que los estudios que pueden ser efectivamente conducidos terminan siendo de dos tipos: por un lado, estudios de caso, con sus limitaciones en términos de comparabilidad y capacidad de generalización de resultados; por otro lado, análisis altamente agregados, los cuales no permiten la descripción de un sector heterogéneo y con diferentes potencialidades en cuanto a inserción internacional, productividad y generación de empleo de alta calidad. Este trabajo intentó avanzar por esta última vía mediante un enfoque sectorial, pero se requiere mejor información para cubrir la riqueza de situaciones especiales que este tipo de análisis engloba.

Esta investigación tiene unas claras líneas de ampliación: en primer lugar, se puede mejorar los resultados por medio de afinar la medida de empleo por unidad de valor bruto de producción sectorial con fuentes de datos nacionales; y, en segundo lugar, por medio de obtener una medida de empleo sectorial para un segundo momento en el tiempo, con el fin de comparar la evolución temporal del empleo generado, lo cual permitiría identificar movimientos en el empleo sectorial que seguramente serían indicativos de los cambios en la especialización de los países. De la mano de esto, el análisis se vería muy enriquecido si, además, se pudiera distinguir entre diferentes calidades de trabajo (baja, media y alta).

Anexo 1