Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La incidencia de las pymes en la economía costarricense, ya sea en su contribución al Producto Interno Bruto (PIB), al empleo y, en el caso de las exportadoras, a la balanza comercial, ha generado mucho interés por parte de las autoridades nacionales, quienes han comenzado a generar programas de ayuda y soporte a este sector (Bermúdez, 2013). A pesar de esto, existen situaciones que alertan sobre su efectividad, pues sigue existiendo una alta tasa de mortalidad de las pymes en los primeros cinco años, y una tendencia a la baja en las empresas altamente exitosas y de crecimiento en las medianamente exitosas en la medición que realiza la Promotora de Comercio Exterior de Costa Rica (PROCOMER) del Índice de éxito exportador (IDE) (Alpizar et al., 2017; Alpizar et al., 2016; Arguedas et al., 2014; Lebendiker, Herrera y Velásquez, 2015 y Monge-González y Torres-Carballo, 2015).

En Costa Rica, las pymes conforman el 95% de las empresas establecidas en el país (Arguedas et al., 2014) y el 80% de las empresas exportadoras de bienes (Quesada et al., 2013). El crecimiento económico debido a las exportaciones es una de las formas más importantes y el modo más común de la participación de las empresas en el ámbito internacional (Leonidou, 1995; Saaed y Hussain, 2015) y para el crecimiento de la empresa. La ampliación del número de consumidores a través del ingreso a nuevos mercados permite alcanzar grandes volumenes de producción y crecimiento. De acuerdo con lo anterior, crecimiento y éxito de las pymes en las exportaciones es fundamental para un sostenido desarrollo de la economía costarricense.

Sin embargo, una de las principales desventajas que tienen las pymes en el proceso de internacionalización es su tamaño, ya que carecen de recursos y capacidades en comparación con las grandes empresas (Votoupalova, Toulova y Kubickova, 2015). Dentro de las principales barreras que experimentan las pymes al momento de exportar se incluye el acceso limitado al financiamiento, lo cual lleva a estas empresas a contar con recursos muy limitados. Esas restricciones se ven reflejadas en las fuentes de capital, la poca información, la capacidad de gestión y las barreras de entrada en mercados exteriores -mostrado en la capacidad interna de la empresa para hacer frente a este mercado, el ambiente de negocios en el cual se desarrollan y el conocimiento que cada una tiene para localizar y analizar los mercados- (El-Said, Al Said y Zaki, 2015; Love y Roper, 2015; Burton y Schlegelmilch, 1987; Keng y Jiuan, 1989; Yaprak, 1985).

Asimismo, las capacidades y la experiencia que desarrollan las empresas en sus mercados nativos con frecuencia no se adaptan a las operaciones en el nuevo mercado, por lo que es necesario adquirir nuevos conocimientos para ser exitoso en mercados internacionales (Lu y Beamish, 2001; Spyropoulou, Katsikeas, Skarmeas y Morgan, 2018). Dentro de los conocimientos mencionados anteriormente, es importante referirse a la planeación estratégica, la cual es una de las actividades más importantes en los negocios y no se puede ejecutar sin considerar su influencia en el bienestar financiero general de la empresa. Por tanto, los directivos deben tener al menos una comprensión general de los conceptos de administración financiera para tomar decisiones informadas en su área (Besley y Brigham, 2009).

Conforme a lo mencionado anteriormente, este estudio busca determinar si existe una relación entre la gestión financiera de una empresa y su desempeño exportador. Para esto se plantea un alcance correlacional, tomando en cuenta indicadores nacionales de desempeño exportador de las pymes.

Este estudio inicia con una referencia conceptual acerca de las pymes exportadoras, la gestión financiera, el IDE y los principales datos de diversos estudios realizados en Costa Rica sobre las pymes y exportaciones. Para la metodología se aplicó un cuestionario estructurado y la utilización de herramientas de análisis tales como: pruebas de hipótesis, correlaciones, cruces de variables.

Este artículo está organizado de la siguiente manera, inicialmente se muestra una revisión de la literatura que lleva al planteamiento de la hipótesis, luego se aborda la metodología de la investigación, los resultados y finaliza con las conclusiones de la investigación.

El Índice de Desempeño Exportador (IDE) ha mostrado una baja en las empresas exportadoras catalogadas como altamente exitosas y un incremento en las catalogadas como poco exitosas en los últimos tiempos

Revisión de literatura y planteamiento de hipótesis

Según lo establecido en el artículo tercero de la Ley de Fortalecimiento de las Pequeñas y Medianas empresas (Ley N°8262, 2002), “…se entiende por pequeña y mediana empresa (pyme) a toda unidad productiva de carácter permanente que disponga de recursos humanos, los maneje y opere bajo las figuras de persona física o persona jurídica en actividades industriales, comerciales o de servicios”. Como parámetros adicionales se encuentra lo establecido por la Caja Costarricense de Seguro Social (CCSS), según la cual estas unidades productivas deben contar con más de seis empleados y menos de noventa y nueve, y según la definición de PROCOMER que tengan exportaciones entre doce mil y un millón de dólares al año.

De acuerdo con los estudios anuales de PROCOMER respecto a las exportaciones del país, se destaca que de un 69% de empresas costarricenses catalogadas como mipymes exitosas en el 2008, para el 2011 solo representaban un 46%, por lo que es de suma importancia preguntarse qué aspectos influyen en esta disminución y determinar si el tema de gestión financiera se relaciona con lo ocurrido (La Nación, 2011). Aunado a esto, se presentan a continuación aspectos teóricos relacionados a las variables estudiadas de desempeño exportador y gestión financiera -siendo este el enfoque en este estudio-.

Desempeño exportador

Según Cavusgil y Zou (1994), el desempeño exportador es definido como el grado en el cual los objetivos de la empresa, tanto económicos como estratégicos, son logrados, esto respecto a la exportación de un producto en un mercado externo.

Para la medición del desempeño exportador, se toman en cuenta variables como la intesidad exportadora, es decir, las ventas de exportación como un porcentaje del total de ventas y el índice de crecimiento del porcentaje de ventas que pertenecen a exportaciones.

Estas variables son generalmente utilizadas para determinar si la empresa tiene un desempeño exportador alto o bajo (Julien y Ramangalahy, 2003). Sin embargo, existen otras variables como lo son imagen exterior y penetración de mercados (Peris y Mestre, 2010).

El indicador que estima PROCOMER muestra resultados que van entre 0 y 10, en donde las empresas que posean un indicador mayor a 6,5 se clasifican como altamente exitosas, las que poseen un puntaje entre 5 y 6,5 son medianamente existosas, y las que poseen un índice menor a 5 son clasificadas como empresas no exitosas.

Para su cálculo se toma en cuenta un periodo de cuatro años. Para realizar la estimación del índice de desempeño exportador, PROCOMER se basa en el estudio realizado por FUNDES en el año 2007, en donde pondera seis variables para calcular el índice: las cuales son: 1) continuidad exportadora, 2) dinamismo exportador, 3) dinamismo exportador sostenido, 4) diversificación de mercados, 5) complejidad de los mercados de destino, 6) evolución de la complejidad de los mercados de destino (Milesi, Moori y Yoguel, 2007).

Sin embargo, PROCOMER utiliza una adaptación para Costa Rica, para la cual realiza una valoración de las empresas y prepara un listado con la nota de cada empresa, utilizando las variables de “continuidad exportadora”, “dinamismo exportador”, “diversificación de mercados” y condiciones de acceso a los mercados, este último es el equivalente al rubro de “complejidad de los mercados de destino” de la metodología de FUNDES (Arguedas, et al, 2014).

Gestión Financiera

Las finanzas se definen como el arte y la ciencia de administrar el dinero, estas se ocupan del proceso, las instituciones, los mercados y los instrumentos que participan en la transferencia de dinero entre individuos, empresas y gobiernos (Gitman, Juchau y Flanagan, 2015). Además, en todas las decisiones de negocios hay implicaciones financieras, y aquellos ejecutivos que no son especialistas en finanzas están obligados a tener los conocimientos de finanzas suficientes para resolver estas implicaciones dentro de sus propios análisis especializados (Brigham y Houston, 2006; Gitman, Juchau y Flanagan, 2015).

En términos generales, la meta de la administración financiera es maximizar el valor actual por acción del capital existente o, lo que es lo mismo, maximizar el valor de mercado del capital actual de los propietarios. Es decir, no importa si el negocio es persona física, sociedad o corporación, en cada caso las buenas decisiones financieras incrementan el valor de mercado del capital de los propietarios y disminuyen las deficientes (Ross, Westerfield y Jordan, 2003).

Actualmente, cada vez más empresas recurren a operaciones en el extranjero, las mejoras en el transporte y las comunicaciones han impulsado una baja de los costos de hacer embarques y envíos, haciendo más viable el comercio internacional. Aunado a esto, los clientes son cada vez más numerosos y desean productos de alta calidad y bajo costo, lo que ha ayudado a derribar barreras comerciales proteccionistas de los productores nacionales ineficientes y de alto costo (Brigham y Houston, 2006; Besley y Brigham, 2009; Gitman, Juchau y Flanagan, 2015).

Existen estudios en los que se muestra una relación de los aspectos financiaros - principalmente como estos son determinantes a la hora de obtener financiamiento- con el desempeño general de las pymes. De acuerdo con Jindrichovska (2013), una mala planificación financiera en las pymes es uno de los principales aspectos que generan problemas en las organizaciones. Hay una variedad de estudios que abarcan principalmente el manejo de capital de trabajo, y cómo este es relevante para el éxito de las pymes (García-Teruel y Martínez-Solano, 2007; Curtis y Thalassinos, 2005). Adicionalmente, un estudio realizado con pymes tailandesas determinó que los aspectos de administración y finanzas están directamente relacionados con el éxito de una empresa pyme (Chittithaworn, Islam, Keawchana y Yusuf, 2011).

Sin embargo, a pesar de los estudios que prueban la importancia de una formalización financiera, en muchas pymes no existe un apropiado manejo financiero. En Uganda, se determinó que la administración financiera es baja en pymes, principalmente debido a que sus dueños no tienen el conocimiento necesario (Abanis, Sunday, Burani y Eliabu, 2013). A raíz de esto se genera el cuestionamiento entre la relación verdadera de la planificación financiera con el desempeño de las pymes, y específicamente en este caso, con su desempeño exportador.

Para el presente estudio se definió un modelo como un esquema teórico de un sistema o de una realidad compleja que se elabora para facilitar su comprensión y estudio. Los modelos financieros se basan en un conjunto de supuestos y fórmulas que tratan de simular las relaciones reales entre el funcionamiento de una organización y las actividades financieras. Facilitan las funciones directivas básicas, incluyendo la planificación, control y soporte de decisiones y evaluación de riesgos (Danver y Oliver, 2013).

Dado a la revisión literaria anteriormente mostrada, se estableció la siguiente hipótesis:

H1: Hay una relación lineal entre el ordenamiento financiero y el desempeño exportador. A mayor ordenamiento financiero en las pymes exportadoras costarricenses, mayor éxito exportador.

Metodología

En este estudio se utilizó un enfoque cuantitativo por medio de una entrevista estructurada, enfocada a evaluar el uso de herramientas financieras utilizadas en una empresa, con base en el instrumento de evaluación utilizado por:

Cálculo de la muestra

Tomando en cuenta una población finita de 1290 empresas, de acuerdo con datos aportados previamente por PROCOMER, se entrevistaron 302 empresas de manera aleatoria simple. Se consideró un 90% de nivel de confianza y 4,2% de máximo error permisible. Al no tener datos previos de desviación estándar de la población se determinó una variabilidad máxima.

Recolección de datos

Se realizó una encuesta telefónica con un cuestionario estructurado considerando cinco bloques: características del entrevistado, características del negocio, administración financiera, planificación financiera y datos generales de la empresa y el entrevistado. En este caso se aplicó una encuesta telefónica a los dueños, gerentes generales o contadores de cada una de las compañías, ya que estos eran los que poseían el conocimiento sobre los temas considerados en la encuesta. Para este estudio se evaluó tanto la gestión financiera como el desempeño exportador, sin embargo, para este último se utilizaron las bases de datos de PROCOMER, los cuales brindaron el IDE por empresa.

Para evaluar la gestión financiera de la empresa se consideraron cinco aspectos básicos, de acuerdo con el criterio experto de los investigadores y la teoría vigente (Brigham y Houston, 2006; Besley y Brigham, 2009; Roman, 2012; Gitman, 2005). Considerando esa información se construyó un cuestionario, el cual incluye todas las actividades a realizar en una estructura financiera básica. Se consideraron las siguientes actividades como indicadores de la variable de gestión financiera: (1) reportes contables, (2) informes financieros, (3) análisis financiero, (4) interpretación de la información financiera, (5) toma de decisiones, (5) información contable, (6) planificación financiera, (7) presupuestos, (8) presupuestos de capital y (9) gestión cuentas por cobrar y cuentas por pagar. En cada uno se consultó la periodicidad con que se realizan las actividades y la frecuencia con que se utiliza algún sistema computarizado. Además, se consultó sobre el principal responsable de realizar las actividades y el nivel de involucramiento del dueño o administrador en estas.

Prueba de hipótesis

Para la prueba de hipótesis se realizaron una serie de pruebas estadísticas con la herramienta SPSS IBM Statistics. Inicialmente se procesaron los datos de tal dorma que permitieran generar las pruebas de hipótesis, clasificándolos en categorías de frecuencia de uso de actividades financieras y contando los rangos de frecuencias. Posteriormente se realizaron los siguientes análisis.

Correlaciones: Se utilizó una análisis de Correlación Bivariada. El resultado de la correlación va a estar ubicado entre -1 y 1, siendo los extremos el grado más alto de correlación, y 0 indica que no existe correlación entre las variables.

Se crearon cuatro indicadores que evalúan la cantidad de actividades financieras de las empresas que: no realizan o realizan al mínimo, al deseable y al ideal. Posteriormente se utilizó el coeficiente de correlación de Pearson para analizar si existe una relación lineal entre cada uno de los indicadores con el éxito exportador.

Prueba t de stedent de compración de promedios: En este método se somete a prueba la hipótesis de igualdad de medias, determinando si las diferencias entre los pares de promedios difieren significativamente. Para esta prueba se utilizó nivel de significancia de 0,05. El análisis se aplicó comprando los promedios de diversos grupos, con el fin de explicar las diferencias entre IDE promedio de los grupos.

Análisis factorial confir-matorio: En el análisis factorial confirmatorio (CFA), el investigador especifica un número de factores y el patrón de relación entre el indicador observado y la variable latente (Fernández, 2015). El modelo especificado se evalúa en términos de lo bien que este reproduce la matriz de varianzas y covarianzas de la muestra en las variables medidas (Fernández, 2015).

Se utilizaron quince ítems de orden financiero los cuales miden cuatro variables: Planificación financiera (PF), Análisis Financiero (AF), Administración Contable (AC) y Administración del Capital de Trabajo (ACT). Para realizar el análisis descriptivo de los indicadores, se utilizaron las respuestas de 265 empresas, esto pues en algunos casos las empresas restantes no contestaron la totalidad o al menos la mayoría de los quince ítems, por lo que fueron eliminadas.

Modelo de regresión lineal: Realizado con el fin de comprobar si existe alguna relación entre los cuatro indicadores de orden financiero y el éxito exportador en las pymes.

Resultados

Se determinó el perfil de las empresas encuestadas: los tipos de industria predominante son de Comercio y el sector Industrial (40% y 29%, respectivamente). Además, el 43% cuenta con veinte o menos colaboradores y el 34% tiene de veinte a cincuenta trabajadores.

Con respecto a la frecuencia con que las empresas realizan diversas actividades financiero-contables, se encontró que la preparación de reportes contables e informes financieros, y el análisis e interpretación financiera son actividades que las pymes exportadoras realizan mensualmente. Por otro lado, actividades como la elaboración de presupuestos de capital, la utilización de modelos para la administración de los tamaños óptimos de inventarios y la estructuración de capital, y la utilización de aplicaciones financieras prácticamente no se realizan (Cuadro 1).

Cuadro 1: Pymes exportadoras. Frecuencia con la que se realizan actividades financiero-contables. Noviembre 2013

| Actividades | Nunca | Quincenal o más frecuente | Mensual | De bimestral a semestral | Anual |

| Preparación de los reportes contables | 0,0% | 7,7% | 82,9% | 7,4% | 2,0% |

| Preparación de informes financieros | 2,0% | 4,3% | 75,9% | 15,4% | 2,3% |

| Análisis financiero | 7,5% | 8,1% | 55,9% | 21,7% | 6,8% |

| Interpretación de la información financiera | 4,8% | 9,9% | 60,2% | 21,4% | 3,7% |

| Toma de decisiones basada en la información financiera | 6,0% | 24,9% | 46,0% | 18,6% | 4,6% |

| Planificación financiera | 11,5% | 16,4% | 30,1% | 23,4% | 18,5% |

| Elaboración de presupuestos | 12,8% | 9,0% | 17,4% | 11,8% | 49,0% |

| Elaboración de presupuestos de capital | 54,4% | 1,8% | 11,0% | 7,1% | 25,8% |

| Control de cuentas por pagar | 3,0% | 73,1% | 22,2% | 1,7% | 0,0% |

| Utilización de modelos para la administración de los tamaños óptimos de inventarios | 50,0% | 38,4% | 0,8% | 7,8% | 3,1% |

| Comparación de lo presupuestado con lo realizado | 19,2% | 11,9% | 44,4% | 15,9% | 8,6% |

| Ajuste de presupuesto | 28,5% | 10,3% | 26,8% | 23,8% | 10,6% |

| Utilización de modelos de administración de cuentas por cobrar | 22,5% | 43,4% | 28,1% | 5,6% | 0,3% |

| Utilización de un modelo financiero para la estructuración de capital | 73,0% | 8,0% | 0,0% | 18,1% | 0,8% |

| Utilización de aplicaciones financieras | 42,1% | 48,2% | 0,0% | 7,6% | 2,2% |

De las empresas que afirmaron realizar las actividades financiero-contables mencionadas, se encontró que el uso de la tecnología es muy importante. Esto debido a que, en la mayoría de las actividades financieras, la frecuencia registrada de uso de sistemas computarizados es “siempre”. Dentro de dichas actividades destacan la preparación de los registros contables y de informes financieros, en las cuales el 98,0% y el 98,7%, respectivamente, de las veces que se realizan siempre se utiliza un sistema computarizado.

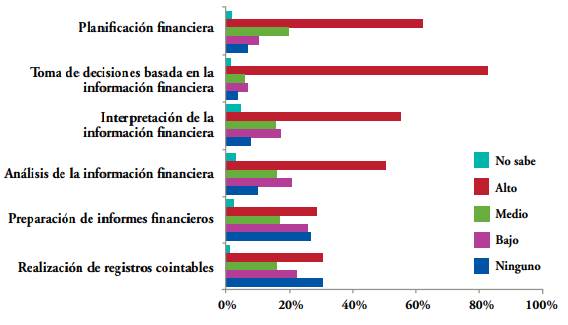

El involucramiento de los dueños en la realización de la mayoría de las actividades financiero-contables es muy alto. En cuatro de las seis actividades consultadas, el dueño tiene un involucramiento alto, (entre el 50,4% y el 82,8% de participación). Sin embargo, también destaca que, en la reali zación de registros contables y la preparación de informes financieros, el involucramiento es principalmente bajo o no se da (Gráfico 1).

Fuente: Elaboración propia.

Gráfico 1: Pymes exportadoras. Nivel de involucramiento del dueño en diversas actividades, noviembre 2013

Es importante tener en cuenta que, únicamente en el 26,5% de las pymes entrevistadas, el dueño es el administrador. En el porcentaje restante de empresas, el involucramiento del administrador en las seis actividades analizadas, es más constante que el del dueño (gráfico 1). En todas las actividades, entre un 51,8% y un 68,6% de los administradores tienen un alto involucramiento en la realización de estas.

Los principales informes financieros que se realizan en las pymes exportadoras son el balance general, el estado de resultados y el flujo de caja. Por su lado, el análisis financiero no es común, y se puede resumir en análisis vertical, horizontal y de razones financieras.

Sobre la planificación financiera, se encontró que los presupuestos que más se realizan son: el de flujo de caja (71,7%), los presupuestos maestros (44,2%) y el presupuesto de capital (31,3%). Además, es destacable que las bases para la confección de dichos presupuestos son principalmente los datos históricos de la empresa y la experiencia. Por último, solamente un porcentaje muy bajo (10,9%) se basa en teorías de administración de caja para confeccionar los presupuestos.

En cuanto a los presupuestos de capital, la experiencia es el principal rubro que utilizan para su confección, en segundo lugar se encuentra la utilización de algún modelo financiero y, en tercer lugar, la intuición. Dentro del 42,6% de las empresas que utilizan un modelo para elaborar los presupuestos de capital resaltan el de periodo de recuperación y la TIR, con un 26,4% cada uno; el VAN y nuevamente la intuición, con un 25,7% y un 21,0%, respectivamente.

Por otro lado, las aplicaciones más utilizadas con un sistema computarizado son: sistemas contables 27%, reportes contables 21%, control de planillas 19%, administración de activos 16% y control de flujo de caja 16%. Las cuentas por cobrar son administradas por varios modelos, tales como: supervisión, establecimiento de estándares y selección de estándares de créditos. Mientras que un 15,6% no aplica ningún modelo. Dichos modelos son aplicados semanal y mensualmente.

Prueba de hipótesis

A partir de los componentes de administración financiera se clasificó para las empresas en tres categorías de acuerdo con la frecuencia de realización de las actividades financiero-contables. La clasificación fue elaborada utilizando el criterio de experto, el cual fue aportado por los investigadores (Cuadro 2).

Cuadro 2: Clasificación de la frecuencia en la que se realizan cada una de las actividades financieras

| Componentes de la Administración Financiera | Frecuencia de Realización | ||

| Mínimo | Deseable | Ideal | |

| - | > Trimestral ≤ anual | > Mensual ≤ trimestral | ≤ Mensual |

| Preparación de los reportes contables | anual | trimestral | mensual |

| Preparación de informes financieros | anual | trimestral | mensual |

| Análisis financiero | anual | trimestral | mensual |

| Interpretación de la información financiera | anual | trimestral | mensual |

| Toma de decisiones basado en la información financiera | anual | trimestral | mensual |

| - | > Semestral ≤ anual | > Mensual ≤ semestral | ≤ Mensual |

| Planificación financiera | anual | semestral | mensual |

| Elaboración de presupuestos | anual | semestral | mensual |

| Elaboración de presupuestos de capital | anual | semestral | mensual |

| - | > Quincenal ≤ mensual | > Semanal ≤ quincenal | ≤ Semanal |

| Control de cuentas por pagar | mensual | quincenal | semanal |

| Utilización de modelos para la administración de los tamaños óptimos de inventarios | mensual | quincenal | semanal |

| - | > Semestral ≤ anual | > Mensual ≤ semestral | ≤ Mensual |

| Utilización de un modelo financiero para la estructuración de capital | anual | semestral | semestral |

| Utilización de aplicaciones financieras | anual | semestral | mensual |

| Comparación de lo presupuestado con lo realizado | anual | semestral | mensual |

| Ajuste de los presupuestos | anual | semestral | mensual |

| - | > Quincenal ≤ mensual | > Semanal ≤ quincenal | ≤ Semanal |

| Aplicación de los modelos de administración de cuentas por cobrar | mensual | quincenal | semanal |

De acuerdo con lo anterior, se trató de definir si la frecuencia con que se realizan cada una de estas actividades tiene alguna relación con el IDE. Para lo cual se realizaron una serie de pruebas estadísticas que se presentan a continuación.

Correlaciones

Los resultados revelan que no existe ninguna relación significativa entre el IDE y la cantidad de actividades que las empresas realizan. Esto tomando en cuenta la frecuencia de realización de las actividades de los cuatro indicadores (Cuadro 3).

Prueba t de student de promedios de dos muestras independientes

IDE entre el grupo de empresas que realizan actividades y las que no las realizan

Los resultados obtenidos revelan que no existen diferencias significativas entre el índice de desempeño exportador promedio de las empresas que realizan la mayoría de las actividades financieras y las que no. Las excepciones presentes son en las siguientes actividades: preparación de informes financieros, análisis financiero y toma de decisiones basada en la información financiera. Es importante resaltar que son pocas las empresas que no preparan informes financieros, con únicamente cinco (Cuadro 4).

Cuadro 4: Comparación de promedio de IDE de muestras independientes entre los grupos de empresas que no realizan actividades y los que sí las realizan a un nivel mínimo o más

| Aspectos | IDE | Comparación de promedios | |

| Nunca | Mínimo o más | Nivel de significancia | |

| Interpretación de la información financiera | 55,92 | 54,55 | 83,69% |

| Elaboración de presupuestos de capital | 54,82 | 54,12 | 79,92% |

| Utilización de aplicaciones financieras | 54,09 | 54,56 | 86,95% |

| Utilización de modelos para la administración de los tamaños óptimos de inventarios | 53,81 | 56,47 | 35,56% |

| Control de cuentas por pagar | 52,86 | 54,65 | 77,99% |

| Utilización de un modelo financiero para la estructuración de capital | 52,51 | 57,08 | 17,95% |

| Comparación de lo presupuestado con lo realizado | 52,48 | 55,22 | 43,12% |

| Ajuste de los presupuestos | 52,27 | 55,66 | 26,19% |

| Elaboración de presupuestos | 50,83 | 55,45 | 26,75% |

| Planificación financiera | 50,81 | 55,31 | 31,37% |

| Toma de decisiones basada en la información financiera | 42,69 | 55,82 | 2,80% |

| Análisis financiero | 40,67 | 55,70 | 0,41% |

| Preparación de informes financieros | 25,80 | 55,14 | 0,55% |

| Preparación de los reportes contables | - | 54,59 | - |

Fuente: Elaboración propia.

IDE entre el grupo de empresas que realizan las actividades a nivel deseable o más, y las que las realizan a menos del nivel deseable

Nuevamente los resultados muestran que no existen diferencias significativas entre el promedio de IDE de los dos grupos en la mayoría de las actividades (Cuadro 5). Sin embargo, sí existe una diferencia significativa para los casos de preparación de informes financieros, análisis financiero y elaboración de presupuestos. En comparación con el apartado anterior, se identifica que dos de las tres actividades se mantienen con diferencias significativas y, en este caso, la frecuencia de preparación de informes financieros ya no es tan baja.

Cuadro 5: Comparación de promedio de muestras independientes entre los grupos de empresas que realizan las actividades a nivel deseable o más, y las que las realizan a menos del nivel deseable

| Aspectos | IDE | Comparación de promedios | |

|---|---|---|---|

| Nunca | Mínimo o más | Nivel de significacia | |

| Interpretación de la información financiera | 55,92 | 54,55 | 83,69% |

| Elanoración de presupuestos de capital | 54,82 | 54,12 | 79,92% |

| Utilización de aplicaciones financieras | 54,09 | 54,56 | 86,95% |

| Utilización de modelos para la administración de los tamaños óptimos de investarios | 53,81 | 56,47 | 35,56% |

| Control de cuentas por pagar | 52,86 | 54,65 | 77,99% |

| Utilización de un modelo financiero para la estructuración de capital | 52,51 | 57,08 | 17,95% |

| Comporación de lo prsupuestado con lo realizado | 52,48 | 55,22 | 43,12% |

| Ajuste de los presupuestos | 52,27 | 55,66 | 26;19% |

| Elaboración de presupuestos | 50,83 | 55,45 | 26,75% |

| Planificación financiera | 50,81 | 55,31 | 31,37% |

| Toma de decisiones basada en la información financiera | 42,69 | 55,82 | 2,80% |

| Análisis financiero | 40,67 | 55,70 | 0,41% |

| Preparación de informes financieros | 25,80 | 55,14 | 0,55% |

| Preparación de los reportes contables | - | 54,59 | - |

Fuente: Elaboración propia.

IDE entre el grupo de empresas que realizan las actividades a nivel ideal o más, y las que las realizan a menos del nivel ideal

Se mantiene la tendencia en la que en la mayoría de las actividades no existe una diferencia significativa entre los pro medios de IDE. Únicamente hay una excepción: la preparación de informes financieros. Esta actividad tiene una diferencia significativa en cualquiera de las tres pruebas, lo cual indica que tiene verdadera influencia en el IDE de las empresas (Cuadro 6).

Cuadro 6: Comparación de promedio de muestras independientes entre los grupos de empresas que realizan las actividades a nivel ideal o más, y las que las realizan a menos del nivel ideal

| Aspectos | IDE | Comparación de promedios | ||

| Menos de ideal | Ideal o más | Nivel de significancia | ||

| Elaboración de presupuestos | 56,21 | 51,09 | 10,25% | |

| Interpretación de la información financiera | 55,28 | 54,33 | 75,39% | |

| Elaboración de presupuestos de capital | 54,84 | 52,14 | 93,20% | |

| Preparación de los reportes contables | 54,46 | 54,60 | 97,60% | |

| Comparación de lo presupuestado con lo realizado | 54,41 | 54,92 | 85,28% | |

| Utilización de modelos para la administración de los tamaños óptimos de inventarios | 54,36 | 62,83 | 38,98% | |

| Ajuste de los presupuestos | 53,96 | 55,94 | 48,13% | |

| Toma de decisiones basada en la información financiera | 53,62 | 55,67 | 50,28% | |

| Control de cuentas por pagar | 53,55 | 55,08 | 59,54% | |

| Planificación financiera | 53,54 | 56,24 | 34,11% | |

| Utilización de un modelo financiero para la estructuración de capital | 53,38 | 57,95 | 11,90% | |

| Utilización de aplicaciones financieras | 52,48 | 56,37 | 41,23% | |

| Análisis financiero | 52,45 | 55,80 | 23,98% | |

| Preparación de informes financieros | 49,16 | 55,95 | 4,98% | |

Fuente: Elaboración propia.

Análisis multivariado

Las variables analizadas están correlacionadas entre si tal como se observa en la Figura 1. Este modelo planteado presenta indicadores con buen ajuste, dentro de los cuales se encuentra la desviación del valor cuadrático medio (RMSE, por sus siglas en inglés) y el resido estandarizado del valor cuadrático medio (SRMR, por sus siglas en inglés) con valores aceptables. A pesar de que el análisis factorial confirmatorio (CFI) y el índice de Tucker-Lewis (TLI) no son los más idóneos (0,87 y 0,84, respectivamente), estos se encuentran cercanos a 0,9, que es el criterio aceptado. También el modelo presenta validez, considerando que todos los coeficientes fueron significativos al 5%.

Modelo de regresión lineal

Para comprobar si existe alguna relación entre los cuatro indicadores de orden financiero y el éxito exportador en las pymes, se desarrolló un modelo de regresión lineal, del cual se concluyó que no existe relación lineal entre cada uno de los cuatro indicadores y el éxito exportador de las empresas, ya que los coeficientes obtenidos fueron muy bajos y, por ende, no significativos (Cuadro 7).

Discusión y conclusiones

La administración financiera de las pymes exportadoras establecidas en el territorio costarricense se encuentra aún en niveles muy básicos. Esto debido a que las actividades que dichas empresas realizan con más frecuencia son aquellas que corresponden a la base de la administración financiera y de la contabilidad. Entre estas se encuentran la realización de reportes contables, preparación de informes financieros, análisis, interpretación y toma de decisiones basada en la información financiera. Mientras que las actividades que implican la utilización de modelos financieros, la mayor parte de las empresas no las realizan.

Además, las finanzas se manejan según lo exigido por la normativa nacional relativa a la Tributación, esto pues los informes financieros que más realizan son el Balance General y el Estado de Resultados, ambos exigidos por el Ministerio de Hacienda.

El uso de sistemas computarizados se ha convertido en parte esencial de la administración financiera-contable de las pymes exportadoras, ya que para todas las actividades consultadas en el 89% o más de las veces se hace uso de dichos sistemas. Adicionalmente, el involucramiento del dueño en estas actividades (cabe rescatar que únicamente en el 26,5% de las pymes entrevistadas el dueño es el administrador) es alto, sin embargo, es mayor el de los administradores. Lo que permite concluir que los dueños están delegando este tipo de actividades.

A partir de las pruebas de hipótesis se concluye que, si bien es cierto que la gestión financiera es un aspecto importante para el desarrollo de las pymes, los resultados señalan que el realizar más actividades financieras con mayor frecuencia no se asocia con un alto IDE.

Además, estos resultados se vieron apoyados por análisis multivariados, regresiones y correlaciones, en los cuales se rechaza la hipótesis planteada y confirma que no hay relación entre el orden financiero y un alto IDE.

Sin embargo, es importante considerar que, al realizar actividades de preparación de informes financieros, análisis financiero, elaboración de presupuestos y toma de decisiones basada en la información financiera, sí hay diferencias significativas entre los índices de desempeño exportador de las empresas que lo realizan a un nivel mínimo. Incluso la preparación de informes financieros presenta diferencias significativas cuando este se elabora en una frecuencia ideal.

Un estudio con pymes latinoamericanas determinó que principalmente aspectos como políticas gubernamentales, condiciones ambientales favorables y programas de asistencia bien diseñados son los que ayudan al crecimiento y expansión internacional de una pyme, más que aspectos intrínsecos de las empresas (Cardoza, Fornes, Farber, Duarte y Gutierrez, 2016). Otros estudios indican que factores determinantes en la internacionalización están más relacionados a la experiencia que tienen las empresas a nivel de internacionalización y el nivel de preparación previo que manejan (Toulova et al., 2015).

A raíz de los estudios mencionados anteriormente y los resultados de esta investigación, se determina que, específicamente en el área de desempeño exportador, se deberían estudiar aspectos más relacionados a las actividades internacionales y los apoyos externos que tiene las pymes para de sarrollarse, sin hacer hincapié en aspectos de administración financiera, que, a pesar de tener una importancia en el desempeño general de las pymes, no parece estar relacionado con su éxito exportador.

Los resultados obtenidos a partir de una muestra de 302 empresas indican que realizar más actividades financieras con mayor frecuencia y el orden financiero que posea la pyme, no están relacionados a un alto IDE