Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO  uBio

uBio

Permalink

Permalink

1. Introducción

A pesar de que, en años recientes, se han reportado avances en el aumento y estado de las áreas de conservación y sus mecanismos de gestión forestal, la deforestación y degradación continúan provocando pérdidas de biodiversidad y hábitats naturales (Food and Agriculture Organization (FAO), 2016). Desde el punto de vista de la competitividad por el uso del suelo, los bosques tropicales, a lo largo de las últimas décadas, se convirtieron en ecosistemas vulnerables y han estado cargando consigo una baja rentabilidad en comparación con otros usos alternativos del suelo (Barbier, 2001). Es por ello que, si se quiere hablar de conservación de la biodiversidad, es preciso entender cómo se comportan los pilares del manejo forestal sostenible (MFS), desde el punto de vista ecológico, social y económico. Con esto, se tendrán mejores recursos para tomar decisiones, y avanzar en el posicionamiento de los bosques manejados dentro de una plataforma de uso del suelo en producción (Andrew y Bariweni, 2018).

El marco conceptual-económico denominado costo de oportunidad (CO) brinda algunas herramientas para entender patrones de comportamiento, asignación y uso efectivo de los recursos escasos. Igualmente, estos costos están asociados a las alternativas a las que se renuncia, en este caso, a los beneficios que pudieron estar derivados de los hábitats naturales, si se hubieran convertido en usos de la tierra rentables (Ferraro, 2003; Nalle et al., 2004; Polasky et al., 2005). Por su parte, Naidoo y Adamowicz (2006) aplican como costo de oportunidad de la conservación un modelo que calcula la probabilidad de que los bosques se transformen en un uso de la tierra agrícola; empleando información de retornos, tasas de descuento y probabilidad de conversión de la tierra (es decir, el costo de oportunidad de la tierra directamente relacionado con el valor de la tierra derivado de la producción de cultivos). Este modelo no incluye factores sociales o culturales, los cuales podrían ser determinantes en la conversión de la tierra de un sitio en particular; como la tala de bosques utilizada a modo de estrategia de reclamo de tierras. Para el caso concreto del MFS, el CO puede ser estimado como el valor presente neto que se deja de recibir por no cosechar de forma sostenible el bosque, por no hacer nada en el bosque o por invertir en otros usos de la tierra, como la agricultura o la ganadería. Lo anterior es una realidad en la práctica, aunque la legislación ambiental en Costa Rica impida el cambio de uso del suelo (Andrew y Bariweni, 2018; Kniivilä y Saastamoinen, 2002; Navarro y Bermúdez, 2006; Vega-Araya, 2014).

El país cuenta con potencial para manejo forestal en un área aproximada de 867 590.4 ha, que equivale a un 32.8 % de la cobertura forestal nacional (Camacho, 2014). A pesar de esto, el manejo forestal de bosque natural en Costa Rica ha disminuido su contribución como fuente de abastecimiento de madera, cuyo aporte al volumen total consumido localmente alcanza apenas un 3.9 % (Oficina Nacional Forestal (ONF), 2021). Este contexto es una evidencia del bajo interés por parte de las personas dueñas de bosque por adoptar el MFS y del desplazamiento de la actividad por otros usos alternativos. Lo previo podría explicarse por los disminuidos niveles de rentabilidad del negocio, los problemas para mantener un flujo de caja con ingresos constantes y los rendimientos superiores de otras actividades económicas colindantes con las unidades de manejo forestal (UMF) (Camacho, 2015; Navarro y Bermúdez, 2006).

Ante esta situación, es vital entender y relacionar los rendimientos económicos de los principales usos de la tierra, cómo estos afectan la decisión del productor a la hora de invertir en el MFS (o no) y asegurar la conservación de la biodiversidad. Por lo tanto, resulta necesario el diseño y ajuste de esquemas basados en la diferenciación del CO, que permitan priorizar esfuerzos. Esta investigación, basada en un set de datos geográficos y económicos del MFS (derivado de 24 planes de manejo forestal aprobados entre el 2010 y el 2013), y sus principales actividades alternativas pretenden contribuir, a través de recursos gráficos y geoespaciales, a la comprensión de la tendencia del CO en el área de estudio. Tal enfoque ha sido poco explorado en el nivel tanto local como regional y, precisamente, viene a llenar vacíos, con un modelo para la estimación del costo de oportunidad del MFS en el Área de Conservación Arenal Huetar Norte de Costa Rica.

2. Metodología

La finalidad del estudio es evaluar el costo de oportunidad de la actividad de aprovechamiento maderable en bosque, tomando en cuenta la dinámica actual de uso del suelo de la región. Se utilizó como metodología base el estudio de Vega (2014), a la cual se le realizó una serie de variantes tanto en el enfoque como en los insumos utilizados. El modelo que se propuso para esta investigación se basó en 3 insumos principales: 1) la distribución actual de las coberturas vegetales, según el Inventario Forestal Nacional (IFN) 2013-2014 (Ortiz et al., 2013); 2) la rentabilidad de las actividades de producción primaria agropecuaria que compiten por el uso del suelo, y 3) la Plataforma de Valores Agropecuarios elaborada por el Órgano de Normalización Técnica del Ministerio de Hacienda; todos correspondientes al área de estudio. El proceso se desarrolló mediante sistemas de información geográfica (SIG), procesando, depurando y vinculando los datos de manera ágil, lo que dio como resultado un insumo gráfico de fácil interpretación. El orden secuencial de los pasos se detalla seguidamente:

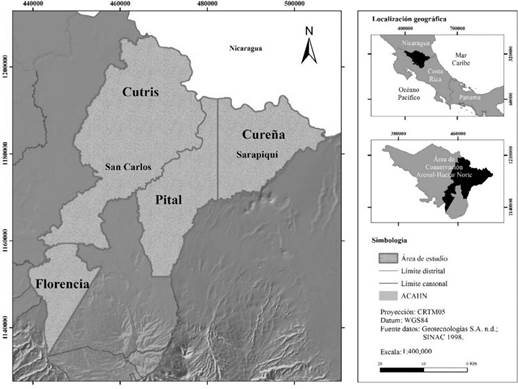

2.1 Área de estudio y población

La investigación se desarrolló entre el 2016 y el 2018, en el Área de Conservación Arenal Huetar Norte (ACAHN) de Costa Rica, ubicada entre el río Las Haciendas, en Upala, y el río Sarapiquí, en la Virgen de Sarapiquí. Su extensión representa el 13 % del territorio nacional (6 724.67 km2) y es la región con mayor dinámica de aprovechamiento forestal en bosque natural del país (Sistema Nacional de Áreas de Conservación (SINAC), 2013). El estudio se orientó a la construcción de un modelo de costo de oportunidad circunscrito en los distritos de Florencia, Cutris y Pital, del cantón de San Carlos, así como en Cureña, del cantón de Sarapiquí (Figura 1). Para la conceptualización y el abordaje metodológico se utilizó la información de 24 planes de manejo (PM), los cuales contemplan la totalidad de documentos técnicos presentados y aprobados por la Administración Forestal del Estado (AFE), durante el periodo 2010-2013, a lo largo del ACAHN. Considerando que era un número reducido, se decidió usar todos los PM y su respectiva ubicación geográfica como población de estudio; por lo tanto, no fue necesario definir una muestra.

2.2 Distribución de las coberturas vegetales dentro del área de estudio

Se utilizaron, como unidad de análisis geográfico, los polígonos de las capas vectoriales del Inventario Forestal Nacional (Ortiz et al., 2013), los cuales están diferenciados en las siguientes coberturas vegetales:

Bosque maduro: bosque producto de un proceso de sucesión que se ha mantenido ininterrumpido durante 75-100 años o más, compuesto por especies nativas de árboles.

Plantaciones forestales: superficie arbolada en forma artificial mediante plantación o siembra.

Pastos: áreas cubiertas por pastos herbáceos, carentes de cobertura forestal o con una cobertura menor al 10 %.

Cultivos agrícolas: incluyen los usos del suelo de los cultivos anuales y permanentes.

2.3 Determinación de las alternativas de producción primaria agropecuaria

A través de la información generada por el IV Censo Nacional Agropecuario 2014 (Instituto Nacional de Estadística y Censo (INEC), 2014), se obtuvieron los datos de extensión destinada para cultivos anuales, permanentes, forestales, ornamentales y pastos (diferencian la cantidad de área según el propósito ganadero en carne, leche y doble propósito).

2.4 Determinación de la rentabilidad de las actividades de producción primaria agropecuaria

Con el propósito de definir la rentabilidad de las actividades de producción primaria, se utilizó el valor actual neto (VAN) encontrado en fuentes secundarias (Castro, 1999; Decreto 38323-MINAE, 2014; Navarro y Bermúdez, 2006; Ugalde, 2017; Vega-Araya, 2014; Zúñiga, 2018). Según las personas autoras consultadas, para la estimación del VAN, se contemplaron datos de producción del cultivo, precio promedio y costos de producción (variables y fijos).

Mientras tanto, para el bosque maduro, se utilizaron los datos de valor del bosque (VB), una modificación del valor esperado de la tierra (VET) (Navarro y Bermúdez, 2006), calculados por Zúñiga (2018), como indicadores de rentabilidad. Se empleó específicamente el VB de la clase de bosque entre 50-100 ha, por tratarse del caso típico de manejo forestal de la región. Este VB debe interpretarse como el rendimiento económico, que parte de una estructura de ingreso-costo, la cual describe todas las actividades de manejo y aprovechamiento forestal durante un ciclo de corta completo (Navarro y Bermúdez, 2006). Este indicador no incorpora beneficios sociales, como la recreación, ni ecológicos, como las reservas de carbono; tampoco, beneficios culturales; se centra únicamente en la valoración de la competitividad del bosque como uso de la tierra.

Adicionalmente, al usarse fuentes de datos de rentabilidad provenientes de años distintos, se realizó un proceso de homologación de los valores; se indexaron a un año base. En este caso, se utilizó como base el 2014, año inmediato al periodo de análisis del estudio (2010-2013). Así mismo, el 2013 fue el último año en que se aprobó y ejecutó al 100 % los planes de manejo más recientes analizados en el estudio; al indexar al 2014, se procuró reflejar de forma más precisa y cercana la coyuntura económica de ese momento. Seguidamente, se aplicó el indicador llamado valor anual equivalente (VAE). Este procedimiento permitió calcular de forma generalizada (para cada una de las actividades) lo que la persona productora recibe de beneficio neto por año ($ ha-1 año-1); independientemente del ciclo de producción de la actividad, siempre y cuando las condiciones para desarrollarla se mantuvieran constantes. El VAE se estimó mediante la Ecuación 1 de la forma descrita a continuación:

(E.1)

(E.1)

Donde:

VAE = valor anual equivalente, en $ ha-1 año-1. VAN = valor actual neto. VET∞ = valor esperado de la tierra. i = tasa de descuento. t = turno, ciclo de producción.

Se usó una tasa de descuento que permitiera incorporar la dinámica económica que estaba sucediendo en el momento del estudio, por lo tanto, se incluyeron tasas del 2014. En este caso, un promedio entre una tasa de referencia activa (tasa de interés media aplicada a préstamos en moneda nacional para agricultura y ganadería del Banco Central de Costa Rica) y una tasa de referencia pasiva (tasa de interés para certificados de depósito a 12 meses plazo de la banca estatal). Esta tasa media entre la pasiva y la activa se estimó con un valor de 5.2 % y se empleó como tasa genérica para las estimaciones del VAE de todas las actividades productivas. Igualmente, a la hora de aplicar el indicador VAE a las actividades productivas, se consideró en la ecuación sus ciclos de producción específicos, de manera que fuera una estimación diferenciada.

2.5 Categorización de las actividades de producción primaria agropecuaria, según coberturas vegetales y rentabilidad para cada clase

Se realizó un cruce de información entre las categorías de cobertura vegetal y las actividades de producción primaria. Para ello, los cultivos anuales y permanentes fueron clasificados como cultivos agrícolas; los cultivos forestales, como plantación forestal; la ganadería vacuna, como pastos, y la actividad de aprovechamiento maderable en bosque, como bosque maduro. Una vez definido este paso, se calculó la rentabilidad promedio de cada una de las categorías de cobertura vegetal, con un promedio ponderado entre el VAE de las actividades productivas y su extensión en hectáreas.

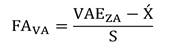

2.6 Cálculo del factor de ajuste por valores agropecuarios

Se utilizaron los valores agropecuarios de la Oficina de Normalización Técnica del Ministerio de Hacienda (ONT), que representan valores de la tierra para efectos impositivos y reflejan las características del terreno en un valor monetario por unidad de área. Para el cálculo del factor de ajuste, se procedió a estandarizar la información, se definió un rango funcional para aplicarlo a las rentabilidades de cada cobertura vegetal. Así, se anualizaron los valores con el empleo de una tasa de descuento, con el fin de obtener datos equivalentes por año; y luego se aplicó la Ecuación 2, para afinar el factor de ajuste (una modificación de Vega-Araya (2014)).

(E.2)

(E.2)

Donde:

FAVA = factor de ajuste por valores agropecuarios. VAEZA = valor anual equivalente para cada zona agropecuaria. X = promedio de los valores anuales equivalentes de todas las zonas agropecuarias. S = desviacion estandar de los valores anuales equivalentes de todas las zonas agropecuarias.

Este factor resultó en un rango entre -1.27 y 1.68, lo cual significa que entre más alto sea el factor mayor es el valor de la tierra y viceversa.

2.7 Ajuste de rentabilidad de las coberturas vegetales, según valores agropecuarios

Se utilizó la Ecuación 3, una modificación de la propuesta por Vega-Araya (2014) para el cálculo del costo de oportunidad. El objetivo del ajuste fue obtener una rentabilidad más próxima a la condición socioeconómica que se desarrolla en el sitio y así utilizarla como base para el cálculo del CO de la unidad geográfica, con respecto a sus colindantes.

(E.3)

(E.3)

Donde:

Rentaaj = rentabilidad ajustada por cobertura vegetal, en $ ha-1 año-1. Rentacv = rentabilidad ponderada según cobertura vegetal, en $ ha-1 año-1. FAva = factor de ajuste por valores agropecuarios.

2.8 Determinación del costo de oportunidad del aprovechamiento maderable en bosque natural, respecto a las actividades productivas alternativas

El CO fue estimado como la diferencia que existe entre 1) la rentabilidad ajustada de la cobertura vegetal, menos 2) la rentabilidad del aprovechamiento maderable. Este procedimiento fue aplicado en todas las categorías, a través de la Ecuación 4:

(E.4)

(E.4)

Donde:

COCV = costo de oportunidad por cobertura vegetal, en $ ha-1 año-1. Rentaaj = rentabilidad ajustada por cobertura vegetal, en $ ha-1 año-1. RentaVB = rentabilidad del aprovechamiento maderable en bosque, equivalente al valor del bosque (VB) anualizado, en $ ha-1 año-1.

2.9 Mapeo del costo de oportunidad del aprovechamiento maderable en bosque natural, utilizando el método de análisis de vecindad

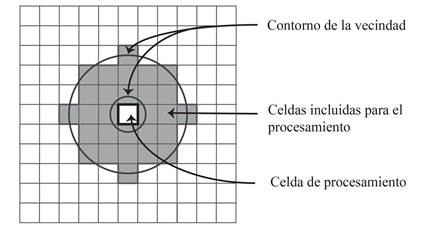

Una vez obtenido el COCV, se aplicó el análisis de vecindad, un procedimiento en SIG que permite evaluar el comportamiento de una variable (en este caso, el costo de oportunidad), en torno a una ubicación específica. Se utilizó como insumo principal una capa ráster con celdas de 270 x 270 m, las cuales contenían la información de costo de oportunidad por cobertura vegetal, generada a partir de la Ecuación 4. Mediante la herramienta estadística focalizada, se hizo efectivo el análisis de vecindad, lo que generó una capa ráster donde cada valor de celda de salida está en función de los valores de las celdas de entrada encontrados alrededor (Environmental Systems Research Institute (ESRI), 2020). Para lo anterior, se usó la opción de forma de dona o anillo cuya área se circunscribe entre 2 círculos de diferente tamaño y que determina, a través del promedio de datos de las celdas vecinas, el valor final de cada celda de procesamiento (Figura 2). El valor obtenido representa el costo de oportunidad de las actividades desarrolladas en la colindancia de la unidad de análisis.

Figura 2 Ejemplificación del proceso de estadística focalizada con vecindad en anillo (radio interno de 1 celda, radio externo de 3 celdas) (ESRI, 2020).

3. Resultados

3.1 Actividades de producción primaria agropecuaria

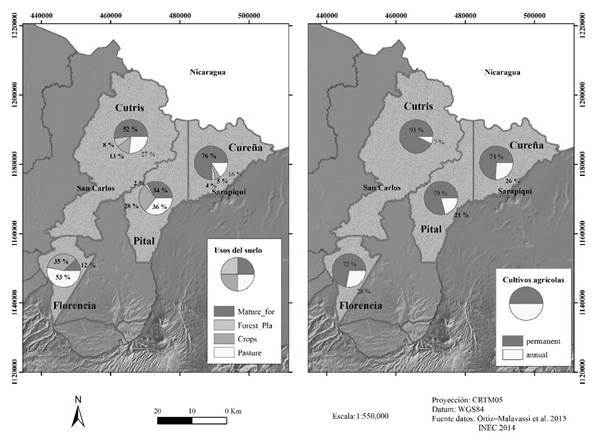

Las actividades productivas o cultivos que se desarrollan en el área de estudio son, principalmente, cultivos agrícolas, pastos y plantación forestal (Cuadro 1, Figura 3). La yuca es el cultivo anual con mayor área sembrada, la cual cubre poco más de 2 000 ha (12 % de los cultivos agrícolas), mayormente establecidas en el distrito de Pital. Otros cultivos anuales, como el arroz y el maíz, solo abarcan el 2 % de extensión de la categoría. El cultivo permanente con mayor área sembrada es la piña, con 9 673.36 ha, lo que representa el 54 % de la categoría, plantada, más que todo, en Pital y Cutris. Le sigue la caña de azúcar con 4 063 ha (23 % de la categoría), establecida primordialmente en Florencia y Cutris. Otros productos como el palmito, la palma aceitera, el plátano y el cacao, juntos, llegan a alcanzar únicamente un 6 % del área de cultivos agrícolas. Las plantaciones forestales destacadas son de Gmelina arborea y Tectona grandis, con una extensión de 2 362 ha (39 % de la categoría) y 1 193 ha (20 % de la categoría), respectivamente, así como Vochysia guatemalensis, con una cobertura de 854 ha (14 %).

Cuadro 1 Área (ha) y valor anual equivalente (VAE) ($ ha-1 año-1) de las principales actividades de producción primaria agropecuaria del área de estudio, por categoría de cobertura vegetal y por distrito. ACAHN, Costa Rica.

| Distribución (ha) del cultivo por distrito | ||||||||

|---|---|---|---|---|---|---|---|---|

| Categoría de cobertura vegetal | Actividad productiva/ cultivo | Florencia | Pital | Cutris | Cureña | Área total (ha) | (%) | VAE ($ ha -1 año-1) |

| Cultivos agrícolas permanentes | Piña | 30.0 | 5 431.1 | 3 723.2 | 489.0 | 9 673.4 | 54.0 | 2 668.3 |

| Caña de azúcar | 1 690.0 | 4.0 | 2 367.9 | 1.3 | 4 063.2 | 23.0 | 1 496.7 | |

| Palmito | 1.0 | 281.1 | 0.0 | 0.0 | 282.1 | 2.0 | 2 365.4 | |

| Palma aceitera | 0.0 | 0.0 | 220.0 | 55.0 | 275.0 | 2.0 | 1 181.6 | |

| Plátano | 143.5 | 11.8 | 29.8 | 45.0 | 230.1 | 1.0 | 3 770.7 | |

| Cacao | 0.5 | 0.0 | 95.5 | 70.0 | 166.0 | 1.0 | 72.2 | |

| Cultivos agrícolas anuales | Yuca | 319.1 | 1447.5 | 290.5 | 114.3 | 2 171.4 | 12.0 | 2 211.7 |

| Arroz | 190.0 | 0.0 | 41.4 | 0.0 | 231.4 | 1.0 | 603.4 | |

| Maíz | 97.1 | 10.1 | 35.2 | 33.0 | 175.4 | 1.0 | 0.0 | |

| Ñame | 3.0 | 29.4 | 46.8 | 47.1 | 126.2 | 1.0 | 1 165.9 | |

| Otros 39 cultivos | 262.6 | 74.5 | 208.8 | 65.7 | 611.5 | 3.0 | NA | |

| Subtotal de cultivos | 2 736.8 | 7 289.4 | 7 059.1 | 920.3 | 18 005.7 | 100.0 | ||

| Plantación forestal | Gmelina arborea | 27.0 | 469.5 | 1 445.0 | 421.0 | 2 362.4 | 39.0 | 293.0 |

| Tectona grandis | 25.3 | 148.4 | 1 019.6 | 0.0 | 1 193.3 | 20.0 | 1 014.3 | |

| Otras 29 especies | 248.2 | 435.6 | 1 534.7 | 289.9 | 2 508.3 | 41.0 | 653.7 | |

| Subtotal plantación forestal | 300.4 | 1 053.4 | 3 999.3 | 710.9 | 6 064.0 | 100.0 | ||

| Pastos | Ganado para carne | 2 733.2 | 5 949.3 | 13 021.9 | 4 247.4 | 25 951.9 | 38.0 | 107.6 |

| Ganado para leche | 6 224.1 | 4 733.2 | 6 086.1 | 1 799.2 | 18 842.5 | 28.0 | 1 040.9 | |

| Ganado doble propósito | 2 664.6 | 6 730.8 | 10 308.0 | 3 818.9 | 23 522.2 | 34.0 | 206.7 | |

| Subtotal de pastos | 11 621.9 | 17 413.3 | 29 416.0 | 9 865.5 | 68 316.7 | 100.0 | ||

NA = no aplica la estimación de un valor promedio, por tratarse de un grupo de cultivos heterogéneos.

3.2 Costo de oportunidad del aprovechamiento maderable en bosque natural, con respecto a las actividades productivas alternativas

De las coberturas vegetales analizadas, los cultivos agrícolas son los que mayor CO ejercen sobre el MFS (bosque maduro). El rango de CO estimado va desde los $1 474.0 ha-1 año-1 hasta los $2 512.1 ha-1 año-1. Las plantaciones forestales, por su parte, tuvieron un costo de oportunidad intermedio, en comparación con los otros usos alternativos examinados. La presión económica que provocan los cultivos forestales sobre el aprovechamiento maderable en bosque ronda valores entre los $406.7 ha-1 año-1 y los $618.2 ha-1 año-1. En cuanto a pastos, se reportó un CO de $282.8 ha-1 año-1 a $596.8 ha-1 año-1, rango menor que en los cultivos agrícolas (Cuadro 2).

En este punto, es necesario aclarar que la estimación del CO contempló únicamente el rendimiento económico de las actividades de producción primaria, excluyendo las de índole industrial, agroindustrial, de comercio y servicios, de desarrollos inmobiliarios, etc. Si estas se hubiesen contemplado, los rangos de CO tenderían al aumento, principalmente en aquellos sitios donde existe un importante movimiento de ellas, tal como en el distrito de Florencia.

Adicionalmente, entre el área de las coberturas vegetales y el costo de oportunidad de las actividades productivas se observa una relación inversa. Este comportamiento tiene mayor evidencia en pastos, donde está la cantidad más prominente de área dedicada, pero, al mismo tiempo, es la cobertura que tiene los valores de CO más bajos. Por su parte, en la categoría de cultivos agrícolas existe una menor extensión de área sembrada, sin embargo, los cultivos predominantes en ella poseen altos rendimientos económicos, lo que causa que el CO sea mayor.

Cuadro 2 Costo de oportunidad ($ ha-1 año-1) para cada cobertura vegetal, tomando como actividad central el aprovechamiento maderable en bosque natural. ACAHN, Costa Rica.

| Cobertura vegetal | Florencia | Pital | Cutris | Cureña | Promedio Ponderado |

|---|---|---|---|---|---|

| Cultivos agrícolas | 1 474.0 | 2 512.1 | 2 038.7 | 2 026.2 | 2 012.7 |

| Pastos | 596.8 | 366.2 | 302.0 | 282.8 | 387.0 |

| Plantación forestal | 618.2 | 510.4 | 581.9 | 406.7 | 529.3 |

| Bosque maduro | - | - | - | - | - |

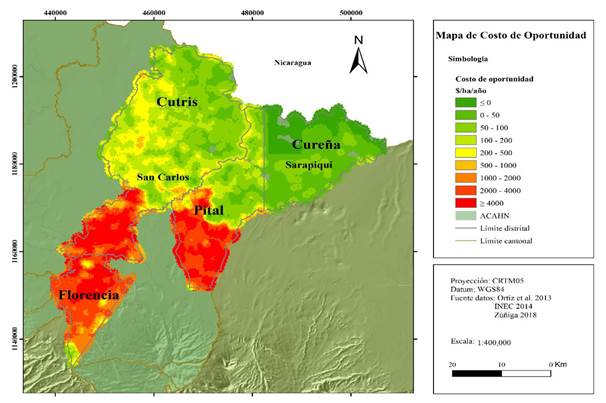

3.3 Mapeo del costo de oportunidad, según análisis de vecindad

A través de las unidades cartográficas generadas mediante SIG (celdas o pixeles asociados a una unidad territorial existente), se estimó un rango de valores entre $0 ha-1 año-1 y $4 000.0 ha-1 año-1; que representa el CO de las actividades productivas colindantes a las unidades cartográficas (Figura 4). Los valores de CO calculados fueron reclasificados en 3 grupos, según su valor absoluto, que corresponden a CO alto, CO medio y CO bajo. Estas 3 agrupaciones, a su vez, coinciden geográficamente en 3 zonas dentro del área de estudio (Figura 4).

Los sitios con CO alto (rango de $1 000.0 ha-1 año-1 a ≥ $4 000.0 ha-1 año-1) se ubican en la parte sur de Cutris y Pital y, prácticamente, en todo el distrito de Florencia. Se asume que estos valores son influenciados por una alta presencia de cultivos agrícolas y pastos, los cuales tienen cadenas productivas que generan altas rentabilidades, como la piña, la yuca, el plátano y la caña de azúcar. Tanto la agricultura como la ganadería logran establecerse predominantemente en esta región, favorecidos por condiciones de infraestructura, servicios y acceso a mercados, que posibilitan escenarios más productivos para dichas actividades. Estos sitios corresponden a las tonalidades rojas que se observan en el mapa de costo de oportunidad (Figura 4).

Por su parte, en la zona central y norte del área de estudio, se encuentran los sitios de CO medio (rango de $100.0 ha-1 año-1 a $1 000.0 ha-1 año-1), representados por las tonalidades verde claro hasta anaranjado claro en la Figura 4, así como los lugares de CO bajo (rango de ≤ $0 a

$100.0 ha-1 año-1), correspondientes al rango de color de verdes oscuros. Las actividades que logran desarrollarse en las regiones de CO medio y CO bajo se definen por 3 condiciones: 1) son cultivos de baja rentabilidad; 2) son cultivos localizados en sitios de difícil acceso, limitados biofísica y geográficamente; 3) los terrenos son de vocación forestal, lo cual obliga a que la única actividad por desarrollar dentro del bosque sea el aprovechamiento maderable. Estos resultados muestran gráficamente dónde se ubican las grandes extensiones de bosque cuya expectativa económica es baja. El 73 % del bosque maduro es simbolizado por la zona de CO bajo, mientras que el 82 % del área de cultivos agrícolas se ubica en la de CO alto.

4. Discusión

El análisis de costo de oportunidad ha tomado auge en la última década, específicamente, en el contexto de formulación de políticas nacionales e internacionales alrededor del tema de usos de la tierra, predicción de cambios de usos de la tierra y carbono forestal (Vega-Araya, 2014; Malky et al., 2012; Leguia, 2013; White y Minang, 2011; Pagiola y Bosquet, 2010). Lo previo a tal punto que la Contraloría General de la República de Costa Rica, en el 2011, sugirió a las autoridades ambientales del país, ajustar las modalidades de pago y tarifas del PSA, de acuerdo con el costo de oportunidad asociado al uso de la tierra (Contraloría General de la República, 2011).

A pesar de que en la Región Huetar Norte, entre 1987 y 1997, ocurrió más del 50 % de la deforestación neta del país, hoy el impacto sobre los ecosistemas forestales está disminuyendo y es un indicador del proceso de transición forestal que experimenta esta área, lo que la convierte en un uso del suelo muy dinámico (Sierra et al., 2016). Esta evidencia refleja un comportamiento divergente de la tierra, donde, aunque los bosques maduros mantienen las mayores extensiones en la región, los cultivos agrícolas y pastos son los que sobresalen, desde la dimensión económica. El sector agricultura, en los últimos años, se ha optimizado y ha promovido la producción de cultivos específicos, como la piña, la caña de azúcar y la palma aceitera (Organización para la Cooperación y el Desarrollo Económicos (OECD) y Fundación de la Universidad de Costa Rica para la Investigación (FUNDEVI), 2017), los cuales han desplazado cultivos tradicionales y otros usos de la tierra, como el bosque maduro (OECD y FUNDEVI, 2017; Sierra et al., 2016). Contrario al comportamiento de la agricultura, el aprovechamiento maderable de bosque natural se ha mantenido fluctuante y representa únicamente el 3.9 % del consumo total de madera local en el último año (ONF, 2021). Esta actividad está vinculada, en mayor medida, a las zonas de bajo costo de oportunidad y se relaciona directamente con las dinámicas de producción primaria predominantes en el paisaje. En este sentido, el análisis revela que estas zonas se deben considerar como sitios prioritarios, ya que es ahí donde existen mayores oportunidades para la adopción del manejo forestal. No solo están ubicadas en la región con mayor concentración de bosque maduro, sino que la actividad como tal podría ser más competitiva respecto a otros usos alternativos. Esto quiere decir que, al implementar el manejo forestal en zonas marginales, la persona dueña de bosque estaría renunciando a expectativas económicas más bajas, ya que su bosque competiría con usos del suelo que generan rentas de menor magnitud (Navarro y Bermúdez, 2006). Por el contrario, en aquellos bosques ubicados en las zonas de altos costos de oportunidad, la producción forestal tendría mayores dificultades para competir con otros usos de alto rendimiento económico. Es por ello que el MFS se ha establecido en aquellas áreas alejadas del mercado y donde las condiciones de sitio son limitantes para otro uso del suelo, como la producción agrícola. Lo anterior significa que el CO tiende a ser mayor en lugares donde la cobertura vegetal está cerca de los mercados y del acceso a servicios e infraestructura; por lo tanto, se favorece la producción y comercialización de los productos, así como aumenta la rentabilidad de la cobertura vegetal (sean cultivos agrícolas, pastos o plantaciones forestales). En aquellos casos donde las condiciones no sean favorables para el desarrollo de las coberturas alternativas al bosque, el CO será menor y se convertirá en una posibilidad y oportunidad para que el MFS pueda mejorar su afán competitivo.

5. Conclusiones

En este estudio se desarrolló una herramienta gráfica que posibilita identificar los sitios donde es factible implementar el manejo forestal desde el punto de vista de la inversión. El modelo de CO muestra lo que una persona productora deja de percibir en términos económicos, cuando decide invertir en el MFS y no en otros usos como pastos, agricultura o plantaciones forestales. Esta pérdida podría considerarse una referencia, con miras a calcular la compensación para quienes someten su bosque al MFS o al pago por servicios ambientales; diferenciando el reconocimiento por costo de oportunidad, de acuerdo con el lugar donde se ubique la unidad de manejo. Los resultados obtenidos muestran cómo se desenvuelven los usos del suelo, desde el punto de vista del desempeño económico del MFS (Adams et al., 2010; Bryan et al., 2011; Naidoo y Adamowicz, 2006; Nakajima et al., 2017). Así mismo, este tipo de análisis se reconoce esencial, ya que es la categoría más importante de costos en la que un país podría incurrir si reduce la tasa de pérdida de bosque. Determinarla juega un papel central en el entendimiento de las causas que deforestan y degradan parte de las naciones de la región, lo que permite revelar qué tipo de intervención y qué mecanismos son necesarios para reducirla y evitar mayores consecuencias sociales ligadas a los bosques (Pagiola y Bosquet, 2010). Así mismo, los resultados aportan y refuerzan la urgente necesidad de un abordaje multidimensional del MFS en Latinoamérica, donde se consideren no solo enfoques de conservación y producción, sino otras aproximaciones para el comportamiento del uso del suelo circundante a los ecosistemas forestales (Soler et al., 2021).

6. Agradecimientos

A la Oficina Nacional Forestal (ONF) y al Instituto de Investigación y Servicios Forestales (INISEFOR) de la Universidad Nacional, por el financiamiento y apoyo logístico-técnico para elaborar la investigación. A la Comisión de Desarrollo Forestal de San Carlos (CODEFORSA) y a las subregionales del Área de Conservación Arenal Huetar Norte, por brindarnos acceso a los planes de manejo consultados. Al Órgano de Normalización Técnica (ONT) del Ministerio de Hacienda de Costa Rica, por facilitarnos los mapas de las zonas agropecuarias del área de estudio. Al Fondo de Fortalecimiento de las Capacidades Estudiantiles (FOCAES), de la Vicerrectoría de Extensión de la UNA, por el apoyo económico. De modo especial, a las personas revisoras externas, quienes con sus aportes enriquecieron la discusión del documento.

7. Conflicto de intereses

Las personas autoras declaran que han cumplido totalmente con todos los requisitos éticos y legales pertinentes, tanto durante el estudio como en la producción del manuscrito; que no hay conflictos de intereses de ningún tipo; que todas las fuentes financieras se mencionan completa y claramente en la sección de agradecimientos; y que están totalmente de acuerdo con la versión final editada del artículo