Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

Desde el enfoque relativista de la historia del pensamiento económico, el aliciente para este trabajo es coyuntural: la discusión sobre el impuesto sobre la renta en Costa Rica, pero, también, se puede apreciar desde la luz historiadora absolutista (la herramienta como único determinante en la creación del conocimiento): la presente investigación es totalmente teórica, de ahí que la relación prosa/ecuaciones se vea aminorada y que el procedimiento investigativo (la reflexión que conduce a una serie de axiomas hasta sus últimas implicaciones) lleve a un número limitado de referencias.

A la “economía matemática” se le han asestado cuantiosas críticas, de las cuales, la economía conductual ha sido la que más poderosamente, ha resonado entre lo que pronto no cabrá llamar “heterodoxia”: algunas (ínfimas) refutaciones no poseen sustento -la conocida anécdota de los anacardos de Thaler (2016), ataca la plausibilidad de las preferencias monótonas y convexas, no la de todas las preferencias modelables.

Los sesgos, heurísticas y reversiones preferenciales -cuyo origen no parece encontrarse en el incumplimiento de la transitividad, como se ve en Tversky y Thaler (1990)reportan cuán restrictivo puede llegar a ser el concepto de “racionalidad” económica.

Este trabajo es, en cierta medida, una de aquellas críticas: la Proposición 1 evidencia el que quizás sea el debate metodológico que más aqueja a la disciplina (las conclusiones influenciadas por supuestos inapropiados). Sin embargo, los “teoremas” restantes permiten comprobar que a veces, incluso cuando los entornos modelados son simplistas, la lógica interna del postulado ofrece corolarios que embonan con los hechos.

En especial, la Proposición 3 (demostrar el Lema de Shephard a partir del Teorema de la función implícita y no del Teorema de la envolvente, so pena de sacrificar generalidad por consistencia teórica1) visibiliza que, en esta modalidad del proceder científico, existe un amplio fondo de conocimiento que no debe desparecer.

Desarrollo

Conejo, Otoya y Cardoza (2011) señalan que en “los países desarrollados (…) el impuesto sobre la renta constituye la principal fuente de ingresos fiscales, mientras que en los países menos desarrollados el principal aporte proviene de los impuestos al valor agregado”; de modo que el debate sobre cargas impositivas directas contra indirectas no es baladí (p. 50).

El acaecer costarricense de inicios del 2021 se caracterizó por la discusión del cobro del impuesto de renta sobre un ingreso unificado (con tarifa diferenciada para rentas de capital), en vez de cobrar uno específico para cada una de sus corrientes. Es decir, el paso de un sistema de renta cedular a otro de renta global dual. “¿Qué impacto tendría esto sobre la recaudación si los agentes no reaccionan al cambio?”: esa es la pregunta que busca contestar la Proposición 1.

Pero más adelante, la Proposición 2 muestra que el supuesto de ausencia de reacción es absurdo, ya que implicaría el soporte inerme de una variación desfavorable en todos los precios percibidos. De ahí que podamos usar la Proposición 3 -lema de Shephard, demostrado en un espíritu similar al que sugieren Mas-Colell, Whinston y Green (1995, p. 99)para identificar el canal de respuesta.

No obstante, debe recordarse que los instrumentos de la teoría del consumidor ortodoxa se basan en un comportamiento óptimo y en un orden total de preferencias, construcciones a las que el conductismo ha dado contraejemplos empíricos: consideración de costos hundidos, miopía (otro motivo para estudiar un solo periodo en esta investigación), cambios de parecer una vez implementada la elección individual2 y la dificultad para detectar variaciones reales en los precios.

Proposición 1: invariantes los ingresos reportados, gravar con base en una renta única brinda una recaudación igual o mayor que gravar por separado cada uno de estos.

Prueba: sin pérdida de generalidad, se ignorarán las rentas del capital. Supóngase un individuo que tiene la posibilidad de recibir un número natural “ ” de ingresos (sean estos pensionales, salariales o de cualquier otro tipo). A cada ingreso “

” de ingresos (sean estos pensionales, salariales o de cualquier otro tipo). A cada ingreso “ ” (base impositiva) le corresponde una alícuota “

” (base impositiva) le corresponde una alícuota “ ”:

”:

(1)

(1)

Asumir que ningún impuesto es negativo excluye del análisis a los subsidios, por ser irrelevantes en este escenario3 y asumir que el ingreso es “no negativo” excluye a las deudas por la misma razón y permite que el agente no reciba alguno de todos los ingresos.4

Luego, considérese un tributo “ ” que sería cobrado a la suma de todos sus ingresos. Por la naturaleza progresiva del gravamen (el porcentaje de cobro es directamente proporcional a los ingresos devengados), es claro que:

” que sería cobrado a la suma de todos sus ingresos. Por la naturaleza progresiva del gravamen (el porcentaje de cobro es directamente proporcional a los ingresos devengados), es claro que:

(2)

(2)

Puede ser igual tanto: 1) porque uno de los ingresos sea tan elevado que se le cobre la misma tasa si se le suman los otros, 2) porque los ingresos pueden ser lo suficientemente bajos como para que -ni siquiera juntossean gravados, o 3) porque el aporte -al totalde uno de sus ingresos no cambie el rango impositivo en que se ubicaba otro. En síntesis, “” es uno de los “ ” contemplados en la legislación (lo que busca el impuesto de renta global dual es gravar la base impositiva, que actualmente, es diferenciada).

” contemplados en la legislación (lo que busca el impuesto de renta global dual es gravar la base impositiva, que actualmente, es diferenciada).

De ello se deduce

(3)

(3)

En otras palabras, que ningún ingreso del individuo puede tributar menos nominalmentebajo su tasa en vigencia que bajo “ ”. Ello basta para demostrar directamente, la proposición, más se prosigue con un método de reducción al absurdo para dar mayor claridad expositiva.

Así, suponga que (4) describe correctamente, la inecuación que tiene en el lado izquierdo la recaudación individual contemporánea y del derecho la que regiría si se calcula el cobro de impuesto sobre la renta con base en la suma de todos los ingresos:

(4)

(4)

El sentido de la desigualdad niega la Proposición 1. Si se prosigue con (4) como hipótesis, se aprecia

(5)

(5)

(6)

(6)

(7)

(8)

(8)

Aparece un contrasentido puesto que, de (3), se sabe que el lado izquierdo de (8) debe ser “no positivo”.

(9)

(9)

Y si se suma a ambos lados de (9) para todos los habitantes, se demuestra la Proposición 1 al mantenerse la dirección de la desigualdad para el monto total recaudado por concepto de renta.5

En la idea de incorporar todos los ingresos para el cálculo del impuesto, se han colado las pensiones. La proposición anterior coincide con lo que estima la Superintendencia de Pensiones de Costa Rica en el Proyecto de Ley n.° 22.261 (2020) de una diferencia positiva recaudatoria de ₡10 642 389 228,00 al aplicar dicho cálculo sobre “multipensionados” del pilar contributivo básico (pág. 9).6

Pero la realidad a meditar es mucho más compleja. El corolario se obtiene de una aritmética simple, porque el supuesto es irreal: “invariantes los ingresos reportados”. Existirían incentivos para la evasión -por reporte o por informalidad.7 Asimismo, los ingresos no son constantes (de serlo, la recaudación se maximiza con un impuesto del 100 %), sino funciones que dependen a su vez de los tributos y su mpacto sobre las oportunidades laborales.

Como apunta Harberger (1964), con el análisis del triángulo de ineficiencia, en un artículo en que halla el efecto distorsionante que imponen las cargas rentísticas en la decisión de consumo y ocio (por ende, en la disponibilidad del factor trabajo en la producción): los impuestos directos afectan las decisiones de ahorro en la medida en que este se ofrece de acuerdo a los réditos de los montos después de tributar, pero el beneficio gubernamental, se basa en los montos por cobrar.

Empero, incluso en un solo periodo y cuando la oferta de trabajo de una persona es perfectamente inelástica o cuando -idéntico para el análisistodos los ingresos (m) los percibe como dados, el impuesto sobre la renta () posee un impacto en el bienestar de los individuos en equilibrio parcial: en esto consiste la Proposición 2.

Con esas cualidades, quien busca maximizar su felicidad -que, se asume, puede representarse por una función de utilidad  en el consumo mediante la elección de un vector de “n” mercancías que conforman cada una de sus entradas respectivas --, se enfrenta a (10).

en el consumo mediante la elección de un vector de “n” mercancías que conforman cada una de sus entradas respectivas --, se enfrenta a (10).

(10)

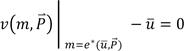

Proposición 2: en equilibrio parcial, un individuo gravado con un impuesto sobre su renta obtiene un nivel de satisfacción menor o igual que sin el tributo.

Demostración: la inecuación que describe las limitantes de gasto en (10) puede reacomodarse para tener el problema en la siguiente forma:8

(11)

(11)

Sea la función de costo mínimo  la función valor mínimo que resulta de que un individuo se exponga al problema de minimizar las costas nominales de su consumo mediante la elección de compra por cantidades no negativas de “ n” mercancías que son las entradas de un vector, al enfrentarse a un vector de precios correspondiente

la función valor mínimo que resulta de que un individuo se exponga al problema de minimizar las costas nominales de su consumo mediante la elección de compra por cantidades no negativas de “ n” mercancías que son las entradas de un vector, al enfrentarse a un vector de precios correspondiente  y sujeto a alcanzar al menos un nivel determinado de felicidad -

y sujeto a alcanzar al menos un nivel determinado de felicidad - - que puede representarse por medio de una función de utilidad . Esto es

- que puede representarse por medio de una función de utilidad . Esto es

(12)

Así, en las condiciones del problema antes planteado

(13)

(13)

Sea la función de utilidad indirecta - l a función valor máximo que resulta que un individuo se exponga al problema de maximizar su función de utilidad sujeto a que el valor nominal de su consumo no exceda el de su ingreso, mediante la elección de compra por cantidades no negativas de “n” mercancías que son las entradas de un vector columna , al enfrentarse a un vector de precios correspondiente . Esto es:

l a función valor máximo que resulta que un individuo se exponga al problema de maximizar su función de utilidad sujeto a que el valor nominal de su consumo no exceda el de su ingreso, mediante la elección de compra por cantidades no negativas de “n” mercancías que son las entradas de un vector columna , al enfrentarse a un vector de precios correspondiente . Esto es:

(14)

(14)

Si se cumplen los Teoremas de dualidad

(14)

(14)

El cambio en bienestar del individuo tras el impuesto sobre la renta es

(15)

Y como es sabido que la función de utilidad indirecta es no decreciente en el ingreso, (15) es negativo o nulo y el individuo pierde bienestar o queda indiferente.

Pueden señalarse algunos casos específicos, no comparables, de la magnitud que tiene esta afectación.

Ejemplo 1 (forma polar de Gorman): tómese un grupo de “Z” individuos, en que cada particular posee unas preferencias que pueden representarse mediante la forma polar de Gorman, donde  , t z y corresponden, respectivamente, a una función de precios, un ingreso y un impuesto de renta a pagar por este, que le son propios y

, t z y corresponden, respectivamente, a una función de precios, un ingreso y un impuesto de renta a pagar por este, que le son propios y  una función de precios que le es común a toda la sociedad. Puede describirse la diferencia de utilidades indirectas en (15) como:

una función de precios que le es común a toda la sociedad. Puede describirse la diferencia de utilidades indirectas en (15) como:

(16)

De modo que el costo directo -es decir, sin considerar el equilibrio general en el que las alteraciones en disponibilidades rentísticas reacomodan las asignaciones, sino solo la reducción en el poder adquisitivo dados unos mismos preciosen unidades monetarias se obtiene al sumar para los “Z” individuos a (16):

(17)

Resultado importante a la luz del Teorema de agregación de Gorman (que establece a esta clase de preferencias como condición suficiente y necesaria para la modelización de un agente representativo, al evitar superficies de indiferencia interpuestas.

La linealidad de la agregación de utilidad indirecta es fundamental, puesto que permite que en (17) se obtenga una expresión para el ingreso agregado de los contribuyentes, ponderada por un factor único de precios: se evitan las divergencias y las reversiones de efectos, ingreso que extravíen la representatividad al variar la distribución de la riqueza.

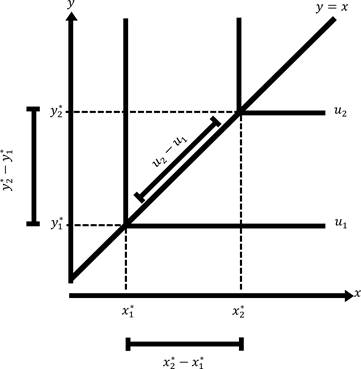

Ejemplo 2 (complementos perfectos): para facilitar la exposición gráfica, considérese a un agente con preferencias de complementos perfectos sobre dos mercancías (mercancía “x” mercancía “y”), es decir

(18)

(18)

Se sabe que el consumidor elige la canasta más “copiosa” ubicada sobre la senda de expansión x=y. Considérese la compra sin impuesto de renta como (x * 2 , y * 2 ) para alcanzar un nivel de satisfacción de U 2 y la compra con impuesto como (x * 1, y * 1 ) para alcanzar U 1 Se puede apreciar esta situación en la figura1.

Fuente: elaboración propia

Figura 1 Cambio en “útiles” ante el cambio de canastas óptimas con preferencias de complementos perfectos en dos bienes.

Las dos tripletas -cantidades consumidas de cada mercancía y utilidad asociadaforman un triángulo rectángulo de hipotenusa  con un cateto y otro . Por el Teorema de Pitágoras

con un cateto y otro . Por el Teorema de Pitágoras

(19)

Al ser distancias reales, son magnitudes positivas y, por ende

(20)

(20)

De modo que el impacto del tributo (o de cualquier otro cambio en el ingreso) puede medirse como la distancia euclidiana entre las dos canastas elegidas por el individuo (ergo, la distancia entre ambas canastas a lo largo del rayo de expansión). Un saber relevante por cuanto Mantel (1999) prueba que “si se permite un número adecuado de bienes (…) cualquier economía es equivalente a otra en que los consumidores tienen esta clase especial de preferencias” (p. 259).

Como es claro que un consumidor gravado por renta ve afectado su bienestar, el supuesto de no reacción es insostenible. Resta cavilar cuál es concretamente, su respuesta.

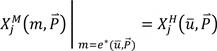

Proposición 3 (Lema de Shephard): sean las funciones de demanda hicksiana los argumentos minimizadores de

los argumentos minimizadores de  . Entonces, si se cumplen los Teoremas de dualidad, para toda mercancía “” de entre las “n” que sopesa el consumidor:

. Entonces, si se cumplen los Teoremas de dualidad, para toda mercancía “” de entre las “n” que sopesa el consumidor:

(21)

Demostración: sean las funciones de demanda marshalliana -los argumentos maximizadores de  .

.

Ahora, se sabe que -si se cumplen los Teoremas de dualidaden el óptimo la función de utilidad indirecta es igual al nivel de utilidad fijo al que aspira el consumidor en (12).

De modo que

(22)

(22)

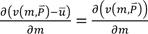

Con lo que se tiene todo lo necesario (una función diferenciable -como lo es una función diferenciable a la que se le resta un número realigualada a 0, que define implícitamente, a la variable de interés) para aplicar el Teorema de la función implícita. Y como es una constante, es claro que pueden establecerse las siguientes afirmaciones sobre las derivadas parciales de (22):

(23)

(23)

(24)

Ahora, de la Identidad de Roy, se sabe que

(25)

Del Teorema de la función implícita se obtiene una expresión para una especie de “derivada parcial del ingreso” con respecto al precio “ ”. Pero al estar considerando el cumplimiento de los Teoremas de dualidad del problema del consumidor, las condiciones de holgura están saturadas -el gasto nominal minimizador coincide con un ingreso empleado eficientemente. En el punto de consumo elegido por el individuo, se llega a

”. Pero al estar considerando el cumplimiento de los Teoremas de dualidad del problema del consumidor, las condiciones de holgura están saturadas -el gasto nominal minimizador coincide con un ingreso empleado eficientemente. En el punto de consumo elegido por el individuo, se llega a

(26)

Si invoca, nuevamente, el cumplimiento de los Teoremas de dualidad

(27)

(27)

Y si combina (26) y (27), se obtiene tautológicamente, el resultado de la proposición. Es decir, la demanda hicksiana describe el accionar mediante el cual se rige el individuo cuando debe ajustar su plan de consumo -dados los precios relativospara mantenerse en el nivel de utilidad al cual aspira.

Conclusiones

La Proposición 1 apunta a que, si no hubiera reacción por parte de la economía reflejada en las rentas individuales, sin duda se llegaría a un tenor recaudatorio ampliado. Mas la Proposición 2 demuestra que, incluso cuando el impuesto se distribuye en el precio percibido para todos los bienes, sigue teniendo un impacto en la felicidad del agente gravado. Cuando esto ocurre, las personas tienen incentivos para alterar sus decisiones con el fin de paliar sus pérdidas y la Proposición 3 enseña que lo hacen mediante el reordenamiento de sus gastos particulares.

En vista de que cada agente es gravado según un ingreso respectivo y sus diversas preferencias median en la forma en que el nuevo ingreso disponible mermado se gasta, se generan distorsiones aun en un entorno simplificado. Con este sencillo argumento se alcanza, sin necesidad de cuantificación, la existencia de perturbaciones en bienestar de equilibrio general (bastó argüir variedad interpersonal).10

Que el individuo gravado “deba” serlo o no, es un asunto que ha de juzgarse normativamente (por definición). Y, en consecuencia, excede los límites de esta nota. La sociedad es quien sopesa si los costos de bienestar compensan los beneficios recaudatorios y la experiencia es la que indica el tramo de la curva de Laffer en que se encuentra un país