Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink

Economía y Sociedad, así como los autores de este artículo, agradecen a José Francisco Pacheco Jiménez, exviceministro de Hacienda (Costa Rica) y a Suráyabi Alonso Ramírez Varas, investigador del Observatorio del Desarrollo de la Universidad de Costa Rica (UCR), por la revisión del documento y las observaciones realizadas.

Introducción1

El proyecto de ley denominado Ley de Fortalecimiento de las Finanzas Públicas, expediente 20.580 (aprobado en segundo debate por la Asamblea Legislativa de Costa Rica el lunes 3 de diciembre de 2018, con 34 votos a favor y 17 en contra y, publicado en la Gaceta el martes 4 de diciembre de 2018 -Ley N.o 9635-) establece, entre otros aspectos, la transformación del impuesto general sobre las ventas (IGV) a un Impuesto sobre el valor agregado (IVA)2.

El objetivo de este trabajo es determinar el posible efecto de la implementación del IVA, sobre el consumo de los hogares. Para realizar las estimaciones se tomaron los datos de la Encuesta nacional de ingresos y gastos de los hogares (ENIG) realizada por el Instituto Nacional de Estadística y Censos (INEC) (2013), que cuenta un listado de 2 684 bienes y servicios consumidos por los hogares costarricenses, en distintos montos, según el decil de ingreso.

Para realizar el análisis, se establecieron cinco subgrupos de acuerdo con el tratamiento tributario establecido en la Ley aprobada:

el que seguirá gravado con un 13 % (al igual que cuando estuvo vigente el IGV),

el que será gravado por primera vez con un 13 %,

el que será gravado con un 4 %,

el que será gravado con un 2 % y,

el subgrupo de bienes de la llamada canasta básica, que será gravado con un 1 %.

En cada caso, con excepción del primer subgrupo (que actualmente se encuentra gravado), se multiplica el monto promedio consumido por cada decil por el porcentaje del impuesto respectivo, lo que permite obtener el nuevo monto de gasto (cuando entre en vigencia toda la reforma3). Aunque son pocos, hay algunos bienes que requirieron un ajuste adicional, que fueron aquellos que antes estaban gravados y ahora pasaron a estar exentos.

En el caso de los bienes de la canasta básica, para definir este subgrupo que no está explícitamente definido en la reforma, se tomó el listado de bienes de consumo básico que están exentos del impuesto al valor agregado, incluido en el Decreto Ejecutivo 41.615-MEIC-H, publicado en el Alcance N.o 58 de La Gaceta del 18 de marzo del 2019. Es importante indicar que el listado de bienes que será gravado con un 1 % no está expresamente definido en la Ley N.o 9635, sino que deberá ser determinado, vía decreto ejecutivo, y será actualizado cada vez que estén disponibles nuevos datos sobre el consumo de los hogares4. Este es un tema importante, pues las conclusiones que derivan de este análisis pueden variar en el futuro.

En la primera parte del documento se presentan algunas consideraciones sobre los impuestos al consumo y su efecto de regresividad; seguidamente, se exponen aspectos de la Encuesta nacional de ingresos y gastos (ENIG), base para realizar el análisis. Posteriormente, se exponen algunas características de los hogares costarricenses por decil de ingresos. En el apartado cuatro, se analiza el impacto sobre el gasto y el ingreso de los hogares, con la implementación del IVA, según cada subgrupo de tratamiento tributario. En el apartado cinco, se considera el gasto mensual adicional (gasto marginal) por hogar que deberá enfrentar cada decil de ingreso con la implementación de la Reforma Fiscal y, en el apartado seis, se exponen las principales conclusiones de la investigación.

1.Los impuestos al consumo y su efecto de regresividad

Los impuestos al consumo gravan el gasto que las personas o familias realizan en bienes y servicios, como una forma indirecta de gravar la capacidad contributiva de esas personas o familias. Si bien este tipo de impuestos no está proporcionalmente ajustado al ingreso, como en el caso de los impuestos directos (el impuesto sobre la renta, por ejemplo), se parte del supuesto de que la capacidad de consumo de las personas está directamente relacionada con su poder adquisitivo. No obstante, el consumo de las personas difiere entre los diferentes niveles de ingreso, disminuyendo este en relación con el ingreso cuando el ingreso crece mucho, lo que provoca problemas para que los impuestos al consumo se ajusten a la capacidad contributiva de la gente y, por tal razón, se consideran regresivos.

Un impuesto regresivo se define como tal cuando su tarifa efectiva, o sea, el impuesto real pagado entre el ingreso de la persona o familia se reduce conforme el ingreso aumenta. Como la propensión a consumir5 de una persona o familia se reduce conforme su ingreso aumenta, la tasa efectiva de un impuesto al consumo disminuye al aumentar el ingreso, lo que convierte un impuesto al consumo en un impuesto regresivo. A pesar de su regresividad, y considerando deseable que una persona pague en proporción a su ingreso o que incluso que pague proporcionalmente más6, los impuestos al consumo tienen la ventaja de que son importantes herramientas de recaudación y la resistencia de sus contribuyentes a pagarlo tiende a ser menor que en el caso de los impuestos directos: los contribuyentes de los impuestos al consumo no realizan declaraciones ante la administración tributaria y hacen su pago como parte del precio de un bien o servicio.

El impuesto al valor agregado es un impuesto al consumo, el cual recae sobre las fases de agregación de valor de un bien o servicio, de forma tal que el impuesto se vaya trasladando en esas fases de agregación de valor hasta llegar al contribuyente del impuesto, que es el público consumidor final del bien o servicio. El impuesto al valor agregado en su forma más común tiene la particularidad de que, a pesar de que grava los bienes y servicios finales, el sujeto pasivo del impuesto, o sea, el obligado tributario, es la empresa o negocio que vende el bien o servicio, de forma tal que las personas o familias pagan el impuesto incluido en el valor de lo que consumen (García, 2004). Pero, aunque el impuesto lo liquidan las empresas o negocios, son las personas o familias contribuyentes de este mismo, por lo que el IVA tiene los mismos problemas de regresividad que otros impuestos al consumo.

2. Aspectos de la Encuesta nacional de ingresos y gastos de los hogares

La Encuesta nacional de ingresos y gastos de los hogares, utilizada como referencia para este estudio, fue realizada por el Instituto Nacional de Estadística y Censos (INEC) entre octubre de 2012 y octubre de 2013, con una muestra de 7 020 viviendas de las cuales se dispone de información final para 5 705 hogares (INEC, 2013). Esta encuesta provee información sobre la composición del presupuesto de los hogares en Costa Rica (ingresos y su distribución en la compra de bienes y servicios).

El INEC, a la fecha, ha realizado seis encuestas sobre ingresos y gastos de los hogares, la más reciente disponible es la de 2013. Actualmente se está elaborando una nueva encuesta, la cual inició en 2018 y se espera sea publicada a finales de 2019, con lo que se tendrá nueva información para realizar el análisis de impacto del IVA sobre los hogares y, además, permitirá la definición de una nueva canasta básica tributaria.

3. Características de los hogares según decil de ingreso

Por decil de ingreso se entiende la agrupación de los hogares según su ingreso per cápita, de menor a mayor ingreso, en diez grupos de igual tamaño. Cada decil se compone de un 10 % de los hogares.

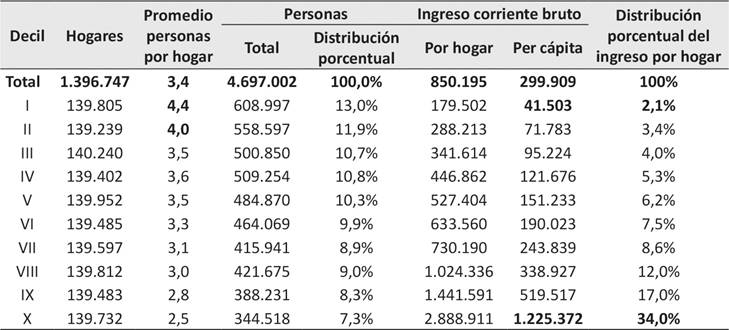

En la Tabla 1 se presenta información sobre la cantidad de hogares que componen cada decil, la cantidad de personas, el ingreso corriente bruto (incluye el ingreso por trabajo, el ingreso por rentas, las transferencias corrientes recibidas y el valor imputado de la vivienda) y la distribución porcentual del ingreso. De esta información resalta que los hogares de los deciles más bajos son más numerosos, por lo que la cantidad de personas ubicadas en estos deciles es mayor que la de los deciles más altos.

Con respecto al ingreso promedio de los hogares, el del decil 10 es 16,1 veces mayor que el del decil 1, evidenciándose una importante brecha (por persona la brecha es de 29,5 veces).

Por su parte, si se suman todos los ingresos promedio de los hogares del país (del decil 1 al decil 10), los deciles 9 y 10 representan el 51 % de ese total, mientras que los del decil 1 y 2 apenas representan el 5,5 % (41 503 colones por persona).

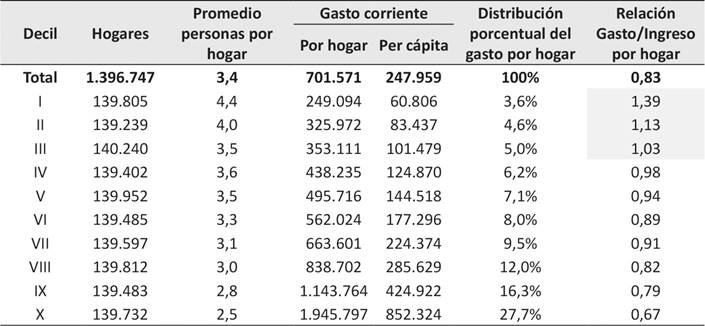

Esta importante brecha en los ingresos también se reproduce en el consumo. En la Tabla 2 se observa que los hogares de los deciles más altos son los que más consumen, pero a su vez son los que menos proporción de su ingreso gastan: mientras que los deciles 1, 2 y 3 consumen mensualmente un monto mayor que sus ingresos (ver relación gasto/ingreso en la Tabla 2), los últimos deciles más bien tienen la posibilidad de ahorrar/invertir (su consumo no excede el ingreso).

Esta información es importante, ya que los hogares de los deciles más altos son los que pueden hacer -más fácilmente- frente al pago de nuevos impuestos, mientras que los hogares de los deciles más bajos tienen prácticamente nula capacidad de aumentar su gasto, es decir, para poder pagar nuevos impuestos deberán reducir la cantidad/calidad de los bienes y servicios consumidos o requerirán de mayores transferencias del Estado para poder mantener su nivel de consumo real.

Tabla 1 Hogares, personas, promedio de ingreso corriente bruto mensual por hogar y per cápita según decil de ingreso. Octubre 2012 - octubre 2013

Nota: Elaboración propia con datos de la ENIG 2013 del INEC.

4. Impacto de la aplicación del IVA en el gasto corriente de los hogares

A continuación, se presenta el análisis para cuatro subgrupos, de acuerdo con el porcentaje de impuesto establecido en la Ley de Fortalecimiento de la Finanzas Públicas para cada uno.

a) Servicios que empezarían a gravarse con el 13 %

De los 2 684 bienes y servicios analizados, aproximadamente un 3,5 % se estaría gravando por primera vez con el IVA correspondiente al 13 % (servicios que no estaban gravados con el IGV). Esto, debido a que un grupo importante de los servicios que más consumen los hogares (servicios de telefonía, internet y electricidad, servicio de restaurante, talleres de reparación y pintura de vehículos, servicios de lavado y encerado de vehículos, entre otros), ya pagaban el 13 % de IGV (Ley N.° 6826, Ley del Impuesto General sobre las Ventas).

Los servicios que empezarían a pagar impuestos representan un porcentaje bastante bajo en el gasto total mensual promedio de los hogares. En la Tabla 3 se muestra el peso de esos servicios en el total del gasto de los hogares, por decil de ingreso.

Tabla 3 Participación de los servicios que empezarían a gravarse con un IVA del 13 % en el gasto corriente de los hogares, según decil de ingreso

Fuente: elaboración propia, con base en datos de la ENIG 2013.

Como se observa en la Tabla 3, el porcentaje del gasto de los hogares en estos servicios que empezarían a gravarse es muy pequeño, pero creciente según el aumento del ingreso promedio de los hogares (a mayor decil, más peso). Ello hace pensar que el impuesto sobre este grupo de servicios es progresivo en relación con el consumo.

b) Servicios que empezarían a gravarse con el 4 %

Los servicios que se estarían gravando con un 4 % de IVA, que incluyen principalmente servicios privados de salud, también tienen una distribución creciente según aumenta el ingreso de los hogares, lo que hace presuponer que el impuesto sobre este grupo de servicios también es progresivo con respecto al consumo (Ver Tabla 4). Sin embargo, llama la atención el peso que tiene sobre el decil 4, lo que se podría considerar población vulnerable, pues sus ingresos y su nivel de gasto podrían acercarlos eventualmente a la condición de pobreza.

Tabla 4 Participación de los servicios que empezarían a gravarse con el IVA a un 4 % en el gasto corriente de los hogares según decil de ingreso

Fuente: elaboración propia, con base en datos de la ENIG 2013.

Es importante indicar que la Ley aprobada dispone que el impuesto pagado por los servicios de salud pueda ser devuelto a los consumidores de estos servicios, siempre y cuando utilicen tarjetas de débito o crédito como medio de pago, aunque para efectos de este análisis se va a prescindir de esa posibilidad (no se considera la devolución de impuestos por este rubro, ya que no todo el público consumidor de estos servicios utilizará las tarjetas como medio de pago).

Al respecto, la Ley N.° 9635 establece:

Con independencia de lo dispuesto en los párrafos precedentes, tratándose de la compra de servicios de salud privados, establecidos en el artículo 11, inciso 1, subinciso b), que hayan sido cancelados por medio de tarjeta de crédito, débito o cualquier otro medio electrónico que autorice la Administración Tributaria, la totalidad del impuesto pagado por los consumidores finales de estos servicios constituirá un crédito a favor del adquirente del servicio y procederá su devolución como plazo máximo dentro de los quince días siguientes del mes posterior a su adquisición, de conformidad con el procedimiento que se establezca reglamentariamente. (Ley 9635, p.22)

Finalmente, en el Reglamento del IVA, publicado en La Gaceta del 11 de junio de 2019, se estableció en el Artículo 39, la devolución inmediata del IVA del 4 % y, por tanto, su cobro entró a regir el 01 de julio de 2019. Este mecanismo estableció que quien presta los servicios de salud humana privados, factura el IVA, pero no lo cobra a su cliente si el pago es realizado mediante tarjeta de débito o crédito.

c) Servicios que empezarían a gravarse con el 2 %

En el caso de los bienes y servicios sujetos a un impuesto del 2 %7, el gasto promedio de los hogares en estos productos es igualmente bajo, pero en cuanto a la participación de este rubro en el gasto de los hogares, según decil de ingreso, los porcentajes son más planos y no tienen un comportamiento creciente.

Sobre este impuesto es importante mencionar que el efecto sobre los hogares de más bajos ingresos es significativo, ya que como se mencionó anteriormente, estos hogares consumen actualmente más de lo que tienen de ingresos y cualquier aumento en el costo de los bienes y servicios consumidos implicará una reducción del consumo real (Ver Tabla 5).

Tabla 5 Participación de los servicios que pasarán a gravarse con el IVA a un 2 % en el gasto corriente de los hogares según decil de ingreso

Fuente: elaboración propia, con base en datos de la ENIG, 2013.

d) Canasta básica gravada con el 1 % de IVA

Finalmente, están los bienes de la canasta básica que quedan gravados con un IVA del 1 % (en la ley del IGV estaban exentos los bienes incluidos en la canasta básica tributaria). En este caso estamos ante bienes de primera necesidad, principalmente, cuya participación en el gasto de los deciles de menores ingresos es mucho mayor y se va reduciendo conforme aumenta el ingreso familiar, debido a que se incorporan otras opciones de gasto con un peso mayor.

Tabla 6 Participación de los bienes que pasarán a gravarse con el IVA a un 1 % en el gasto corriente de los hogares, según decil de ingreso

Fuente: elaboración propia, con base en datos de la ENIG, 2013.

Es evidente que, en este caso, la aplicación de una tarifa de impuesto tendrá un efecto regresivo, desde la perspectiva del consumo, pues pesará más en los gastos de los deciles de menores ingresos que en las familias de mayor ingreso (Tabla 6).

5. Impacto de la aplicación del IVA en los ingresos promedio de los hogares

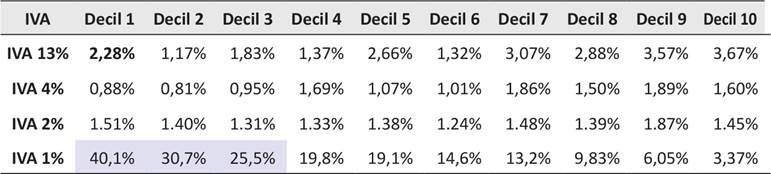

Las apreciaciones que se hacen en las Tablas 3, 4, 5 y 6, con respecto al peso de los distintos bienes y servicios que empezarían a pagar impuestos con la reforma del IVA, varían sustancialmente cuando se compara ese gasto con los ingresos percibidos por esos deciles (ver Tabla 7)

Tabla 7 Gasto en bienes y servicios que pasarán a gravarse con el IVA como porcentaje del ingreso corriente de las familias, por decil de ingreso

Fuente: elaboración propia, con base en datos de la ENIG, 2013.

Debido a que los primeros tres deciles tienen un nivel de gasto superior al de sus ingresos, los números varían al comparar el gasto en los bienes y servicios que pagarán IVA con respecto al gasto de los hogares y en relación con el ingreso de estos.

La regresividad del impuesto a la canasta básica (1 %) sigue siendo muy marcada, mucho más aún si se compara con los ingresos de las familias en los distintos deciles.

El impuesto a servicios médicos privados (4 %) aún mantiene un leve efecto de progresividad.

En el caso del IVA del 2 %, ya no se observa la poca progresividad que había al comparar el gasto en este nuevo impuesto con respecto al gasto de los hogares.

En cuanto a los servicios que se gravarían con un 13 %, llama la atención el peso que tienen estos en el ingreso promedio del primer decil (2,28 %), ya que es mayor que el peso en el ingreso del decil 2, 3, 4 y 6.

Gasto adicional que deberán enfrentar las familias con el IVA

Es importante conocer cuál será el gasto adicional, producto de la reforma en el IVA, que deberán enfrentar (en promedio) las familias. Para ello se estimaron los efectos “brutos”, es decir, no se consideró que en ciertos bienes y servicios el efecto pudiese ser menor por la aplicación de los créditos fiscales en los procesos productivos intermedios e iniciales, característicos de la aplicación de un impuesto al valor agregado.

Para el cálculo tampoco se consideró el efecto neto de la posibilidad de que el impuesto pagado en los servicios privados de salud sea devuelto a los consumidores de estos que hayan pagado con tarjeta de crédito o débito, ni se incluye el IVA del 13 % sobre el alquiler de viviendas, ya que el límite exento quedó bastante alto y muy pocos hogares tendrían que pagar este impuesto (alrededor de 669 mil colones mensuales)8:

Los arrendamientos de inmuebles destinados exclusivamente a viviendas, así como los garajes y anexos accesorios a las viviendas y el menaje de casa, arrendado conjuntamente con aquellos, siempre y cuando el monto de la renta mensual sea igual o inferior al uno coma cinco (1,5) del salario base. Cuando el monto de la renta mensual exceda del uno coma cinco (1,5) del salario base, el impuesto se aplicará al total de la renta. También estarán exentos los pagos que realicen las organizaciones religiosas, cualquiera que sea su credo, por los alquileres en los locales o establecimientos en los que desarrollen su culto. (Ley N.° 9635, Artículo 8, Exenciones)

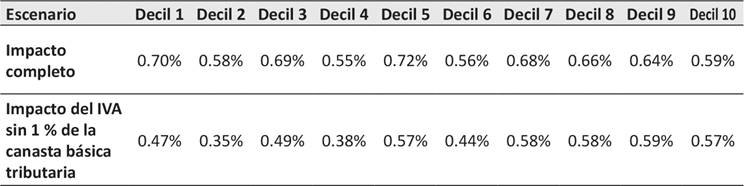

Se han planteado, entonces, dos escenarios: uno que considera el incremento en el gasto familiar producto de la aplicación completa de la reforma del IVA (cuando entren en vigor todos los impuestos) y otro sin contemplar el IVA de 1 % a la canasta básica tributaria, los cuales arrojan los siguientes resultados (Tabla 8):

Tabla 8 Gasto adicional mensual por hogar por efecto de la aplicación del IVA, por decil de ingreso

Fuente: elaboración propia, con base en datos de la ENIG, 2013.

El impacto de la aplicación del IVA en el gasto promedio de los hogares no implica la erogación de un monto adicional importante, pues en ninguno de los diez deciles de ingreso el gasto adicional superaría el 1 % con respecto al escenario previo (sin reforma), situación que se explica por el hecho de que la reforma aprobada el año anterior viene a ampliar la base, en muchos casos con tarifas reducidas e incorporando pocos nuevos servicios a la base con una tarifa plena del 13 %. Los resultados también pueden reflejar un sesgo de la propia Encuesta de ingresos y gastos, en el sentido de que esta refleja el consumo (gasto) que había en el país entre el 2012 y el 2013, momento desde el cual el consumo de servicios podría haber ganado importancia relativa en el consumo general de los hogares, por lo que los resultados podrían variar bastante, si este ejercicio se hace con la información de la ENIG que se deberá publicar en 2019.

Si bien la decisión de incorporar o no algún tipo de gravamen sobre la canasta básica tributaria implica una diferencia en el esfuerzo adicional que deberán hacer los hogares, este no será importante tampoco, como se puede notar en la Tabla 7. Esto se debe a que, como ya se mencionó, hoy muchos de los bienes que consumen los hogares están gravados (por ejemplo, ropa, comidas fuera del hogar, telefonía, internet, etc.), otros seguirán exonerados (como el transporte público) y en general el 1 % de impuesto es una tasa bastante pequeña cuyo peso en el consumo final no es significativo.

En cuanto a ingresos y gastos de los hogares, la aplicación del IVA no va a generar mayor efecto, aunque evidentemente implica una mayor brecha de los ingresos y los gastos para los deciles 1, 2 y 3, cuya situación implicará, de alguna manera, algún esfuerzo adicional de la política pública (ver Tabla 9), sin que este sea inmanejable.

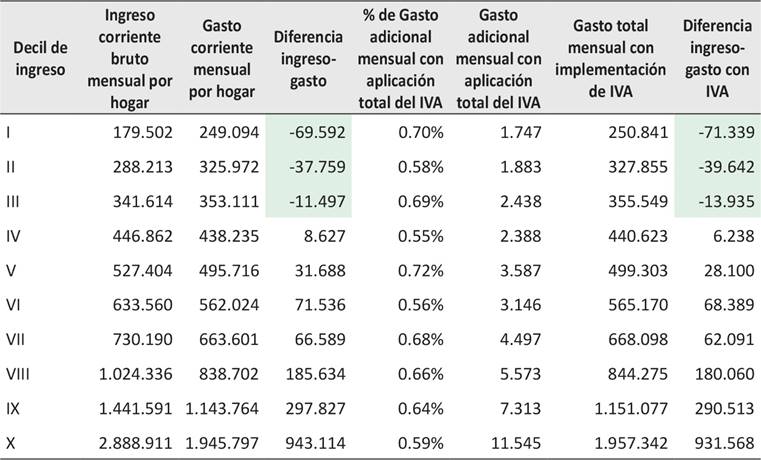

Tabla 9 Efecto de la aplicación del IVA por decil de ingreso de los hogares. En colones corrientes.

Fuente: elaboración propia, con base en datos de la ENIG, 2013.

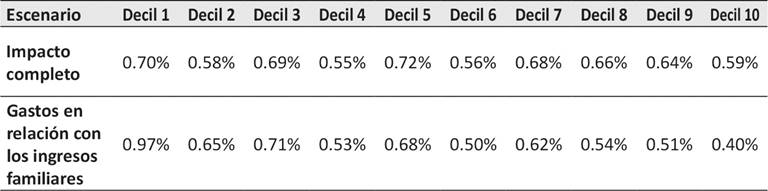

Un aspecto importante es que, a pesar de los esfuerzos por incluir una serie de exoneraciones y tratamientos diferenciados en el impuesto, que vendrán a complicar la administración del tributo y a abrir portillos para su evasión, el efecto marginal del IVA no será progresivo en función de los ingresos de las familias. Si se compara el esfuerzo adicional de las familias para atender las nuevas obligaciones tributarias que este impuesto implica, con respecto a los ingresos familiares promedio por decil (ver Tabla 10), se nota fácilmente que el esfuerzo que las familias de menores ingresos realizarán será mayor que el de las familias de mayores ingresos, sin que este efecto de ser relativamente pequeño (menor a un 1 %).

Tabla 10 Gasto adicional mensual por hogar por efecto de la aplicación total del IVA y gasto corriente adicional con respecto a los ingresos corrientes promedios del hogar, por decil de ingreso

Fuente: elaboración propia, con base en datos de la ENIG, 2013.

Las decisiones legislativas, tomadas en el trámite de aprobación del impuesto al valor agregado (IVA), no provocaron ninguna mejora en el impuesto, es decir, el IVA no es menos regresivo con esta propuesta, por lo que, si se quisiera inducir algún efecto diferente entre las familias por su nivel de ingreso, habrá que pensar en medidas diferentes para restarle efecto negativo al IVA en el futuro. Tomando en cuenta, además, que la actual reforma es insuficiente para lograr sostenibilidad fiscal en el largo plazo9, y que es posible que deba pensarse en un aumento en la tarifa vigente del IVA, es necesario, desde ya, pensar en una forma de compensar el impacto regresivo de este impuesto. Para eso debería valorarse el retomar la propuesta de devolución del IVA a las familias de los primeros cuatro deciles, que se había incorporado en el Proyecto de Ley N.o 19.678, Ley de Impuesto al Valor Agregado, presentado a la corriente legislativa en agosto de 2015.

6. Conclusiones

En términos generales el impacto de la implementación del IVA sobre el gasto de los hogares es reducido, la discusión que se dio durante el trámite de aprobación pudo haber sido excesiva por la ausencia de información sobre el impacto que esto iba a generar y, además, porque existe la percepción, en la población costarricense, de que en este país se pagan “muchos impuestos” o altos niveles de estos.

A pesar de lo anterior, es claro que el impuesto (el IGV que se transforma en IVA) con respecto al ingreso es regresivo, y su regresividad no se corrige con esta reforma, sino que más bien se refuerza ligeramente. La regresividad de un tributo con estas características es difícilmente corregible por medio de la manipulación de la base imponible, aunque valorando el hecho de que el efecto del impuesto en la canasta básica es más importante en los deciles más bajos y disminuye para los deciles más altos, se podría concluir que exonerar la canasta básica habría contribuido con restarle regresividad al impuesto, aunque ese efecto sería ínfimo, en virtud del poco impacto que la reforma tendrá en las finanzas familiares.

La inclusión del IVA en la canasta básica podría ayudar a mejorar la trazabilidad del impuesto que se aplica en la cadena de valor de los bienes de consumo básico, aunque quedará por verse, si ese efecto positivo no es compensado negativamente por las dificultades de gestión del tributo, que introduce el tratamiento con una tarifa diferenciada y reglas particulares para la acreditación de los impuestos pagados en las fases previas de generación de valor. Esta dificultad, igualmente, se podría presentar con los otros bienes y servicios que se están gravando con tarifas reducidas.

Considerando el poco peso que la introducción del IVA tendrá en los hogares del país, con respecto al existente impuesto general sobre las ventas, es factible prever que la recaudación adicional que genere esta reforma no será particularmente alta. Esto sucede por varias razones: la reforma no cambia la tasa que se estará cobrando del impuesto (el mismo 13 %), ya muchos servicios de alto consumo de los hogares que están pagando el IGV (como telefonía e internet) y algunos servicios quedaron exentos (como el transporte, los alquileres por debajo de 1,5 salarios base por mes, el consumo de electricidad por debajo de los 280 kw/h mensuales y el consumo de agua por debajo de los 30 metros cúbicos al mes).

Un aspecto importante de destacar es que los cálculos que se presentan en este documento suponen que el efecto completo del impuesto se trasladará al consumidor, para el caso de aquellos bienes y servicios que pasarán a gravarse con la tarifa completa del IVA o con una tarifa reducida. Eso no necesariamente sucederá así: la aplicación de los créditos del impuesto y decisiones empresariales podrían implicar un menor “efecto traslado” del impuesto a los precios finales, por lo que el resultado en el gasto sería un máximo teórico y podría ser menor a lo indicado aquí. También, debido a la situación del consumo durante los primeros meses del 2019, actividad que ha sufrido por una fuerte caída en su ritmo de crecimiento, es posible que los productores y vendedores de los bienes y servicios que pasarían a gravarse no trasladen todo o una parte del impuesto al consumidor, para evitar una reducción mayor del consumo.

Finalmente, este trabajo se basa en los datos más recientes de la encuesta de ingresos y gastos de los hogares, que corresponde al consumo que los hogares costarricenses tenían entre 2012 y 2013. La aplicación de la misma metodología de trabajo a una versión posterior de la encuesta, muy probablemente arrojará datos distintos y una distribución diferente del impacto de la aplicación del IVA.