Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink

Introducción

Costa Rica ha venido experimentando la profundización del déficit fiscal que evidencia la urgente necesidad de incrementar los ingresos públicos. Al mismo tiempo, el país ha adquirido compromisos globales relacionados con los objetivos del desarrollo sostenible y la descarbonización, que demandan recursos para su implementación. Esta situación motiva la exploración de los instrumentos económicos utilizados para financiar las actividades en favor del ambiente, pero más allá, interesa analizar el aporte de esta política para contribuir con el desarrollo de zonas rurales.

En este marco se han identificado al menos tres instrumentos económicos. El primero y de mayor peso en la generación de ingresos tributarios corresponde al Impuesto Único de los Combustibles. Un segundo instrumento es el denominado canon, que no es un instrumento fiscal, pero sí económico para financiar actividades particulares. En Costa Rica se utilizan el Canon de Aprovechamiento de Aguas y el Canon por Vertidos a Cuerpos de Agua1, ambos con fines de conservación y que por ley se estipula el uso de estos recursos.

Teniendo claro el peso relativo de los instrumentos fiscales ambientales dentro del total de ingresos fiscales, surge la interrogante de cuál ha sido el resultado de su aplicación, pero no desde el punto de vista de la recaudación, sino más bien desde el punto de vista de su contribución con el desarrollo de zonas rurales en Costa Rica.

En consecuencia, este documento pretende analizar el aporte de los instrumentos fiscales ambientales utilizados en Costa Rica con el desarrollo de las zonas rurales. Particularmente se explora el financiamiento con ingresos fiscales, de actividades forestales y de protección del recurso hídrico y al mismo tiempo, el efecto observado sobre la participación de mujeres e indígenas en estos procesos.

Para abordar el estudio se utilizaron fuentes primarias y secundarias para la construcción de algunos indicadores que permitan evidenciar la contribución de estos instrumentos fiscales ambientales con la reforestación, la protección del recurso hídrico y otros. Se realiza una profunda revisión de bases de datos instituciones. Se realizan además entrevistas personales con informantes clave.

En este documento encontrará en el primer apartado, un breve abordaje para entender el desarrollo territorial. Posteriormente en el segundo apartado se caracteriza el desarrollo territorial en Costa Rica. En el tercer apartado se identifican y caracterizan los instrumentos económicos utilizados en Costa Rica para financiar algunas actividades de conservación y preservación ambiental. Posteriormente se analiza cada uno de los instrumentos en función de la contribución que ha favorecido el desarrollo territorial. Finalmente, en el quinto apartado se expone la discusión y análisis.

Entendiendo el desarrollo sostenible de los territorios

La Economía Ecológica hace una importante distinción entre crecimiento y desarrollo. El primer concepto enfatiza en las cantidades de materiales y servicios requeridos para la satisfacción de necesidades que conlleva a un cierto nivel de bienestar de la sociedad. Por su parte, el concepto de desarrollo está relacionado con los aspectos cualitativos del bienestar y la satisfacción de las necesidades por parte de los individuos que conforman una sociedad. En este sentido Meadows et al., (1991) citado por Bellaubí (2016), señala que

El crecimiento cuantitativo y la mejora cualitativa siguen leyes diferentes. Nuestro planeta se desarrolla a lo largo del tiempo sin crecer. Nuestra economía, un subsistema de una tierra finita y sin crecimiento, ha de adaptarse a un patrón o modelo similar (512).

Para comprender mejor los alcances de esta conceptualización Daly (2005) explica que el desarrollo sostenible es aquel que limita el consumo de los recursos renovables a su tasa de renovación natural, utiliza fuentes de energía renovables y además genera una cantidad de residuos que los diversos ecosistemas puedan absorber de forma natural. De manera que cuando un territorio logra conjugar estos tres aspectos podría decirse que está en el camino del desarrollo sostenible.

Lo anterior obliga a introducir el concepto de territorio que, para los fines de este documento, es aportado por Samper y González (2020), que explican que:

…puede entenderse actualmente por territorio, en sentido general, un sistema sociogeo gráfico complejo y heterogéneo, abierto, dinámico y multiescalar conformado históricamente por las interacciones de grupos humanos asentados en determinados lugares entre sí y con su entorno. Está asociado a determinados modos y medios de vida, formas de apropiación y de producción, redes sociales y relaciones de poder, identidades culturales y sentidos de pertenencia (20).

Samper y González (2020) señalan que tradicionalmente en Costa Rica se ha entendido que un territorio rural corresponde a un espacio donde prevalecen las actividades agropecuarias y que no están ubicadas en las ciudades. Sin embargo, este concepto se ha venido modificando gracias a la misma dinámica de estos espacios, que actualmente se caracterizan por albergar actividades agropecuarias, pero también industriales y de servicios. Particularmente se destaca el acelerado desarrollo de la actividad turística vinculada con la riqueza natural del país (playas, montañas, parques nacionales, reservas privadas entre otros). También la actividad comercial y de negocios vinculados a cadenas nacionales y regionales de valor, así como la presencia de instituciones públicas en los centros de población. Esta dinámica contribuye con una mayor interacción rural-urbana que a su vez, reconforma ambos espacios (rural y urbano) y que ha conducido a la llamada “nueva ruralidad”.

No hay que olvidar que los territorios finalmente son espacios dinámicos que proporcionan “…recursos, soporte de actividades y receptor de residuos, pero también es hábitat para los hombres y mujeres que, con culturas diferentes, se desarrollan y se relacionan entre ellos y en él y con él.” (Bellaubí 2016, 513).

Se tiene así, que el desarrollo de los territorios es un tema complejo no solo de conceptualizar sino también de analizar. El término implica crecimiento para la satisfacción de las necesidades de todos actores en una sociedad, pero además el bienestar es entendido más allá de lo material para involucrar aspectos más blandos como son: la cultura, la religión, la ética entre otros, que condicionan de alguna forma, las decisiones de las personas y de las instituciones en una sociedad. Sin olvidar además que todo esto se lleva a cabo con materia, energía y en espacios proporcionados por la naturaleza y que se constituyen en un límite natural y obligatorio de las actividades económicas y sociales para el desarrollo de una sociedad.

Desarrollo de las zonas rurales en Costa Rica

Siguiendo el análisis anterior y ubicándolo en la ruralidad costarricense, Samper y González (2020), señalan que la población urbana del país creció 13% entre 2000 y 2011. Y para el 2018 el Banco Mundial proyecta que alcanzará el 79,3% de la población total. Esta dinámica se explica por el creciente desplazamiento de actividades agrícolas, por la urbanización y expansión del uso residencial y comercial de la tierra, así como por la relocalización de las zonas industriales.

Los investigadores destacan en el ámbito agropecuario un importante desplazamiento de la mano de obra nacional por mano de obra migrante en cultivos importantes como son: café, caña, melón, banano y otros. Actividades que han ido perdiendo atractivo para los trabajadores nacionales gracias al modelo de desarrollo mantenido por Costa Rica en las últimas décadas que se ha centrado en la apertura comercial y particularmente en:

Agricultura para la exportación.

Incremento de la inversión extranjera en empresas de alta tecnología.

Inversión creciente en formación y capacitación de trabajadores calificados.

Posicionamiento del país como ecológico.

Acuerdos comerciales y reducción de aranceles a determinadas actividades.

En consecuencia, los espacios rurales han venido experimentando importantes transformaciones como son:

Disminución del peso relativo de la agricultura en el PIB pasando de 25% en 1982 a 4,2% en 2019. Deducción también en el aporte de la agricultura a las exportaciones totales.

Diversificación del comercio exterior gracias a inversión extranjera (productos médicos y tecnológicos)

Incremento en la formación y empleo de recursos humanos en actividades no agropecuarias en zonas rurales.

Como se apuntó anteriormente, el modelo desarrollo costarricense ha favorecido grandemente la educación y capacitación de la fuerza laboral, ofreciendo un mayor acceso de la población rural a tecnologías de la información (TIC). El uso de internet pasó en el año 2000 de 5,8% de la población a 36,5% en 2010 y 74,1% en 2018. (Samper y González 2020).

En relación con los espacios ambientales protegidos, Costa Rica posee 149 Áreas Silvestres Protegidas, dentro de las cuales se destaca la categoría de Refugio Nacional de Vida Silvestre (51), Zona Protectora (33) y Parque Nacional (29), se cuenta además con: reservas forestales, reservas biológicas, humedales entre otras categorías. Muchas de estos espacios con vinculo muy estrecho con actividades económicas como el turismo, comercio, pago de servicios ambientales, entre otros que han venido a diversificar aquellas actividades que originariamente se realizaban en espacios rurales. (SINAC 2021).

La política económica orientada a la conservación y aprovechando el posicionamiento internacional del país como ecológico, el modelo de desarrollo costarricense ha permito el incremento de las áreas forestales y áreas silvestres protegidas, alcanzando el 26,2% de la superficie continental y 16,5% de la marina. Además, se ha experimentado un crecimiento progresivo del turismo en áreas rurales tanto del empleo directo e indirecto equivalente al 20% del empleo nacional, 3.824 millones de dólares con un efecto directo en el PIB del 6,3% y directo e indirecto del 8,2%.

De manera que la nueva ruralidad ha favorecido la revalorización de las áreas reforestadas y de las áreas silvestres protegidas en su aporte a la economía nacional. Contribuyendo además con la diversificación económica, social y cultural con el incremento del turismo en sus diversos tipos como son: el turismo de sol y playa, agro/ecoturismo, turismo rural/comunitario, el turismo de aventura y otros. Se han creado así, nuevas fuentes de empleo e ingresos para las familias.

Instrumentos fiscales ambientales

Tanto la teoría como la práctica ofrecen una amplia gama de instrumentos para la gestión y administración eficiente y responsable de los recursos naturales y los servicios ambientales que proporcionan. Se pueden mencionar los denominados de “mando y control”, las certificaciones, prohibiciones, acuerdos voluntarios entre otros.2

Costa Rica ha utilizado varios de ellos, pero desde el punto de vista económico destacan los impuestos y los cánones. Dentro de estos instrumentos el de mayor peso es el Impuesto Único a los Combustibles, seguido por el Canon de Aprovechamiento de Aguas y el Canon de Vertidos al Agua. Todos tienen la particularidad de que están creados por ley donde se establece entre otros asuntos, el destino de los recursos recaudados, que en estos casos están explícitamente dirigidos a financiar procesos y actividades de conservación. Aunque la totalidad de los ingresos fiscales no se destina a la conservación como se explica más adelante.

A continuación, se expone cada uno de los instrumentos, enfatizando en sus características y recaudación generada.

Impuesto Único a los Combustibles

El impuesto se establece en el año 2001 mediante la Ley de Simplificación y Eficiencia Tributaria N° 8114. Este impuesto tiene un peso relativo importante dentro del total de ingresos del país, aportando en promedio anual un 11%.

El impuesto está constituido por un valor nominal, que se actualiza trimestralmente según el Índice de Precios al Consumidor (IPC). La ley establece que el impuesto recae sobre todo tipo de combustible, ya sea de producción nacional o importado.

Los ingresos recaudados por este impuesto se distribuyen de la siguiente manera: 66% para el Ministerio de Hacienda, a la denominada caja única del estado. 29% para el Consejo Nacional de Vialidad (CONAVI); 3,5%, para el programa de Pago de Servicios Ambientales (PSA), del Fondo Nacional de Financiamiento Forestal (FONAFIFO); 0,1%, se destina al pago de beneficios ambientales agropecuarios, a favor del Ministerio de Agricultura y Ganadería (MAG), para el financiamiento de los sistemas de producción agropecuaria orgánica y 1%, para el Laboratorio Nacional de Materiales y Modelos Estructurales (LANAMME) a favor de la Universidad de Costa Rica3. Se destina además mil millones de colones para la Cruz Roja. (OCDE 2017).

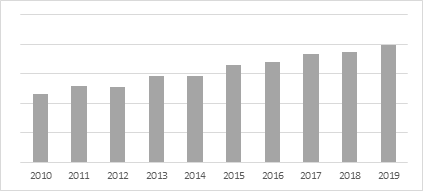

Fuente: elaboración propia con datos de Depto. Estadísticas Fiscales, Ministerio de Hacienda (2020).

Gráfico 1 Costa Rica: Evolución de la recaudación del impuesto único a los combustibles para PSA y sistemas orgánicos, 2010-2019 (Millones de colones)

En consecuencia, del total recaudado un 4.6% se destina a actividades en favor del ambiente, como son la reforestación por parte del FONAFIFO, conservación de áreas protegidas por el Sistema Nacional de Áreas de Conservación (SINAC MINAE), promoción de actividades agrícolas orgánicas llevadas a cabo por el MAG y la protección del recurso hídrico que se lleva a cabo por el Dirección de Aguas del MINAE y el AyA.

En el siguiente gráfico se observa en los últimos 9 años, una clara la tendencia alcista de los ingresos generados por este impuesto.

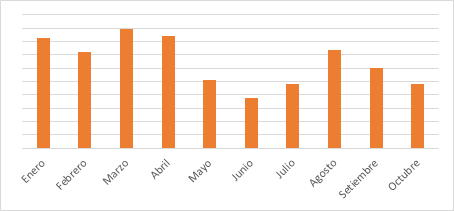

Fuente: elaboración propia con datos de Ministerio de Hacienda (2020).

Gráfico 2 Costa Rica: Recaudación mensual del impuesto único a los combustibles, en favor del FONAFIFO y MAG. Enero - Octubre 2020. En millones de colones.

Otra importante situación que se debe resaltar tiene que ver con los resultados del confinamiento generado por la pandemia del COVID-19, la recaudación por parte de este instrumento decayó en niveles nunca registrados. En el siguiente gráfico se observa que para mayo, junio y julio del 2020 los ingresos mostraron reducciones de aproximadamente un 40%.

Claramente, estos resultados a consecuencia de la pandemia deben formar parte del análisis para la toma de decisiones de las autoridades, porque actualmente se presentan dos importantes presiones para la política fiscal, por un lado, aliviar el déficit fiscal reduciendo gasto (¿en favor del ambiente?), aumentando ingresos o ambos. Y por otro lado, atender los compromisos globales relacionados con la descarbonización y los objetivos de la Agenda 2030 que demandan recursos para su implementación.

En estas circunstancias el impuesto único a los combustibles tiene un doble papel, no solo financia actividades en favor del ambiente, sino que además se constituye en una importante fuente de ingresos para conservación vial, infraestructura y caja única del Estado (sin destino específico). En consecuencia, para el estado es importante incrementar sus ingresos a través de la mayor venta de combustibles. Pero, también busca reducir los niveles de contaminación (al aire, al agua, al suelo) y tomar acciones para enfrentar el cambio climático (que además requiere de alto gasto). Con este objetivo se ha planteado en el mediano y largo plazo, modificar los medios de transporte público y privado de base fósil a medios de transporte eléctricos. Estos escenarios ponen a la política pública una vez más, en una disyuntiva y un reto para identificar prontamente nuevos esquemas de financiamiento de la conservación y de la infraestructura vial.

Canon de Aprovechamiento de aguas

El Decreto Nº 32868 estable que:

El canon por aprovechamiento del agua debe utilizarse como instrumento económico para la regulación del aprovechamiento y administración del agua, que permita la disponibilidad hídrica para el abastecimiento confiable en el consumo humano y el desarrollo socio económico del país y además la generación de recursos económicos para financiar a largo plazo una gestión sostenible del recurso hídrico en Costa Rica (Cap. 1, Artículo 1). (Poder Ejecutivo 2021).

Actualmente el canon contempla dos importantes componentes que buscan la sostenibilidad del recurso hídrico en el futuro, uno es el valor por el uso del agua y otro, el servicio ambiental de protección al recurso hídrico. El pago del canon se realiza de manera diferenciada según los usos para los cuales se asigna el recurso, es decir, para usos consuntivos y no consuntivos del agua. Se tiene así que la actividad que paga el mayor porcentaje del canon de agua es la generación de electricidad que utiliza la fuerza hidráulica del agua (30%). Le siguen en importancia relativa la agroindustria (22%) y el riego de cultivos (21%) otros usos son: industria, consumo humano, comercio, turismo, agropecuario. (Ballestero y Zeledón 2016).

Los recursos recaudados por el canon son establecidos por ley, y se indica que el 25% del ingreso generado, debe ser transferido al SINAC, para la gestión de proyectos que protejan el recurso hídrico, el otro 25% se transfiere al FONAFIFO para financiar proyectos orientados al PSA. Se constituye así en una fuente de financiamiento complementaria del Impuesto Único a los Combustible en favor de FONAFIFO. Un 5% de los recursos son para la Comisión de Ordenamiento y Manejo de la cuenca del rio Reventazón (COMCURE) y el 45% restante, lo administra la Dirección de Aguas para la gestión de proyectos que promuevan la optimización de la gestión de recuso hídrico en el país. (Poder Ejecutivo 2021). Como se puede observar los recursos de este canon están en su totalidad destinados a la gestión y conservación del recurso hídrico.

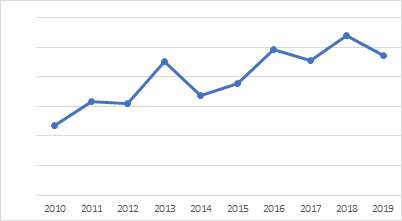

En el gráfico 3 se presenta la evolución de estos ingresos mostrando una clara tendencia alcista en el periodo 2010-2019.

Fuente: elaboración propia con datos de Ministerio de Hacienda (2020), MINAE y Cuentas Nacionales del BCCR.

Gráfico 3 Costa Rica: Recaudación por concepto de canon de aprovechamiento de aguas (2010-2019) En millones de colones

Este instrumento pretende contribuir con la gestión y protección del recurso hídrico, así como complementar los recursos provenientes del impuesto a los combustibles para la conservación de bosques y el servicio de protección del recurso hídrico que albergan.

Canon de vertidos

El tercer instrumento económico que se ha incluido en este documento corresponde al Canon de Vertidos que enfatiza en la actuación directa sobre la fuente de la contaminación.

De los fondos recaudados a través del canon un 60% tiene por objeto financiar proyectos de alcantarillado sanitario y tratamiento de aguas residuales domésticas. Del 40% restante, un 15% se utiliza para actividades de capacitación, divulgación e investigación para la promoción de la producción más limpia. El 10%, financia actividades para la identificación de fuentes generadoras de afluentes, análisis de laboratorio, entre otros. Adicionalmente un 10% financia la administración del canon y 5% financia actividades de educación ambiental. (MINAE 2019).

Para el periodo 2010-2019, los ingresos por concepto de canon de aguas han sido relativamente estables, aportando aproximadamente 268 millones de colones en promedio anual. (Ministerio de Hacienda, 2020).

Para la protección y conservación del recurso hídrico se cuenta solamente con estos dos instrumentos económicos, evidenciando la necesidad de contar con nuevos mecanismos de regulación y prevención, orientado a disuadir a los agentes económicos para transformar los procesos de producción en relación con uso y consumo del recurso hídrico.

Financiando para el desarrollo de los territorios rurales

Los recursos que generan los instrumentos revisados en este documento permiten identificar las principales actividades y sectores que se ven beneficiadas con estos ingresos. Particularmente las zonas rurales se han visto favorecidas por el crecimiento en las áreas reforestadas a través del programa de PSA, este proceso conlleva además beneficios para la protección y conservación de los servicios ecosistémicos que proporcionan los bosques, incluyendo la protección del recurso hídrico.

El FONAFIFO (2020) señala que algunos de sus aportes al desarrollo sostenible de los territorios rurales son:

Incremento en la cobertura boscosa

Recuperación de áreas degradadas

Reducción de tala ilegal

Promueve la creación de nuevos mercados y la exportación de productos forestales

Favorece la lucha contra la pobreza

Contribuye con el logro de objetivos ambientales regionales y nacionales

Promueve la inclusión social (mujeres jefas de hogar, personas indígenas, microempresarios y otros).

Promueve las alianzas público-privadas.

Promueve la innovación en el financiamiento de la conservación ambiental (alianzas, nuevos productos, nuevos mercados, contrato de compra/venta del servicio de mitigación de gases con efecto invernadero).

Favorece la protección del recurso hídrico y de la biodiversidad

Propicia el reconocimiento por parte de la sociedad costarricense, de los servicios ambientales que proporciona el ecosistema boscoso.

Otras instituciones como Dirección de Aguas y el SINAC, ambas adscritas al Ministerio de Ambiente y Energía (MINAE), reciben transferencias de ingresos generados con instrumentos fiscales ambientales como se describió en el apartado anterior. Estos recursos han permitido en términos generales incrementar el porcentaje del territorio nacional en conservación.

A continuación, se detallan algunos de los principales logros alcanzados para las zonas rurales y que contribuyen con el desarrollo sostenible, gracias a los aportes establecidos por la legislación vigente a través del uso de instrumentos fiscales ambientales en Costa Rica.

Reforestación-conservación de áreas boscosas

El PSA del FONAFIFO se constituye en el programa más exitoso que se ha llevado a cabo en Costa Rica, no solo por el crecimiento y recuperación de áreas boscosas desde su creación en 1996, sino además por contribuir de manera importante con los aspectos que promueven el desarrollo de las zonas rurales en Costa Rica.

Importa destacar que el PSA se financia en un 92% con recursos provenientes del Impuesto Único a los Combustible, 2% por los cánones de agua y vertidos y un 6% con otras fuentes como donaciones, convenios ventas de carbono. (FONAFIFO 2020)

Con estos recursos durante el periodo 2010-2019 se financió un total de 9.605 contratos que representan 589.950 hectáreas en las diferentes modalidades de pagos como son: protección de bosque, reforestación, regeneración natural y sistemas agroforestales. FONAFIFO (2021).

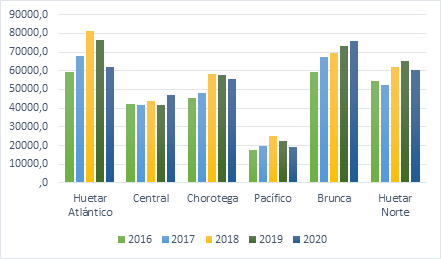

Para el año 2020, se financiaron 320,114 Ha, de las cuales, según las regiones de planificación del Ministerio de Planificación Económica (MIDEPLAN), un 24% se ubican en la región Brunca, mientras que en la Región Huetar Norte y Atlántica se ubican un 19% en cada una. En el gráfico 4 se observa que la región Brunca alberga la mayor cantidad de contratos para el año 2020 y además desde el 2016 presenta una clara tendencia al incremento en el número de contratos. FONAFIFO (2021).

Gráfico 4 Costa Rica: Cantidad de hectáreas atendidas por el PSA, según zonas de planificación regional, 2010-2020. En miles.

Siendo la Región Brunca una de las zonas más beneficiadas del PSA importa destacar que presenta un alto porcentaje de desempleo, que ronda el 50% y aproximadamente un 38% de la población se encuentra en condición de pobreza y un 15% en condición de pobreza extrema. (MIDEPLAN 2017). Es de esperar que el creciente número de contratos de PSA ha beneficiado grandemente a la región con la diversificación de ingresos de las familias participantes.

Por su parte en la Región Huetar Norte las cifras son igualmente desalentadoras, un 55% de desocupación y 25% de los hogares en condición de pobreza, mientras que, en la Región Huetar Caribe, la población pobre asciende al 31% y en pobreza extrema el 8,8% de la población. De manera que los programas y proyectos que contribuyan con la diversificación e incremento de ingresos para estas personas resulta altamente significativo en su calidad de vida. MIDEPLAN (2017).

Pero el PSA presenta limitaciones que expone Roccard (2018) señalando que no tiene capacidad para atender la demanda de solicitudes para el pago de servicios ambientales, de manera que la totalidad de los dueños de bosque que no pueden acceder al programa es posible que se vean desincentivados a mantener sus fincas en protección en espera de participar en el PSA. Ante esta situación Navarrete, (funcionario de FONAFIFO, entrevista personal, noviembre 2020), admite que este es uno de los más importantes retos que enfrenta el programa. El funcionario explica que esta limitación se da por causas financieras, donde la demanda para el pago de servicios ambientales supera los ingresos que percibe el FONAFIFO, en todas sus fuentes (instrumentos fiscales, donaciones, venta de carbono, otros). Para ilustrar la situación, en el año 2019, el PSA recibió un total de 94,372 Ha para ingresar el programa, pero el FONAFIFO solo pudo presupuestar recursos para 48,834.

Se tiene así, que el PSA ha venido favoreciendo con limitaciones financieras, a los territorios rurales, especialmente aquellos con altos niveles de vulnerabilidad, con el incremento de los contratos otorgados para las diferentes modalidades de conservación de bosque. La limitación ha motivado al FONAFIFO a la constante búsqueda de fuentes de ingreso alternativas como el mercado de carbono, entre otras. Esto obliga además a la política económica y particularmente a la política fiscal a identificar nuevos mecanismos para el financiamiento y fortalecimiento del PSA.

Inclusión social y redistribución del ingreso

Durante el periodo 2010-2020, el FONAFIFO ha financiado un total de 175 contratos ubicados en territorios indígenas en sus diferentes modalidades, esto equivale a 17 beneficiarios en promedio anual. Estos contratos representan una inversión aproximada de 31 mil millones de colones (aproximadamente $50 millones de dólares4) en el periodo indicado. Los datos no muestran una clara tendencia para el período de análisis, sin embargo, la iniciativa busca que las comunidades tomen un papel activo en la protección y conservación de espacios ambientales, especialmente los ecosistemas boscosos.

El PSA en estos territorios ha significado una importante diversificación de los ingresos de los finqueros (hombres y mujeres). Ha promovido y fortalecido la gobernanza y la autogestión de los ecosistemas que poseen como herencia ancestral. No obstante, el programa requiere de mejoras relacionadas con información y creación de capacidades a las personas indígenas pues muchas de ellas reciben los beneficios financieros del programa y no comprenden que se trata del pago de servicios ambientales. Este es un campo para mejorar y contribuir con el desarrollo de estos territorios, desde el programa. (Morales, 2015).

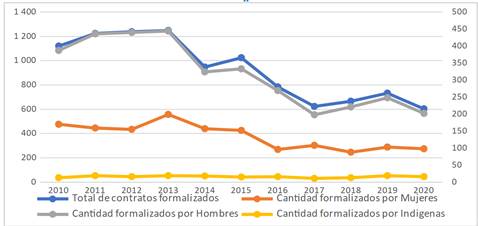

El PSA ha creado también una línea de trabajo para incluir a las mujeres finqueras. Entre el 2010 - 2020, han financiado un total de 10.208 contratos, de los cuales 1.485 son firmados por mujeres. En el campo del género, el PSA tiene un amplio margen para mejora, porque en la última década, la participación de los hombres en el programa corresponde aproximadamente al doble de mujeres.

En el siguiente gráfico se analiza la participación de hombres, mujeres e indígenas (eje derecho) en el total de contratos (eje izquierdo), mostrando que la formalización de contratos por parte de hombres tiene una dinámica muy similar a la del total de contratos firmados durante la década, mientras que la dinámica de los contratos de mujeres ha venido siendo a la baja y la de la participación indígena es más estable pero sumamente baja si se compara con la participación de hombres e incluso de mujeres.

Fuente: elaboración propia con datos de FONAFIFO (2021).

Gráfico 5 Costa Rica: participación de hombres, mujeres y personas indígenas en el PSA. 2010-2020.

Importa destacar que como resultado de la implementación de todos los contratos del PSA, el Fondo Verde para el Clima (GCF) reconoció en noviembre 2020 un total de 14,7 millones de toneladas métricas de dióxido de carbono capturadas en 2014 y 2015 por los bosques en Costa Rica. En consecuencia, el país recibirá en los próximos 5 años un total de 54 millones de dólares para fortalecer el programa poniendo énfasis en la incorporación de mujeres, jóvenes e indígenas. Se pretende además contar con recursos para la prevención de incendios forestales en zonas rurales.

Claramente la mayor participación de mujeres, jóvenes y pueblos indígenas en el PSA contribuye con el desarrollo de las zonas rurales, especialmente a las de mayor vulnerabilidad, diversificando ingresos de las familias, fortaleciendo los medios de vida que poseen y en términos generales contribuye con la resiliencia de las familias y sus territorios ante los retos que día a día enfrentan.

Protección de recurso hídrico

La legislación costarricense establece el cobro de dos tipos de cánones con objetivos específicos en favor del recurso hídrico. El Canon de Aprovechamiento del agua corresponde a un instrumento económico para la gestión sostenible del recurso en el corto y largo plazo. Busca financiar actividades que permitan la disponibilidad y abastecimiento para el consumo humano y actividades económicas.

Actualmente el canon de aprovechamiento de agua contempla dos componentes: el valor por el derecho de uso del agua y el servicio ambiental hídrico. El primero refleja el valor del agua como insumo para la producción y el segundo, refleja la necesidad de pagar por la sostenibilidad del recurso. (Ballestero y Zeledón 2016)

La recaudación total por este concepto se distribuye de la siguiente manera: 25% es transferido al Sistema Nacional de Áreas de Conservación (SINAC) para la protección del recurso hídrico. Al FONAFIFO se transfiere un 25% apoyar el financiamiento del PSA ya revisado en este documento. Otro 5% corresponde a la Comisión para el Ordenamiento y Manejo de la Cuenca del río Reventazón (COMCURE) y el restante 45% es gestionado por la Dirección de Aguas para financiar diversos proyectos. (Gobierno de la República, sf).

Por su parte, el Canon de Vertidos es un instrumento que busca compensar a la sociedad por el deterioro de los cuerpos de agua debido a los residuos derramados por los diversos sectores ya actividades que realizan. Se ha establecido por ley que de los ingresos generados, un 5% se orienten a la educación ambiental, un 10% en administración, un 10% en el monitoreo de fuentes emisoras, un 15% en proyectos de producción más limpia y finalmente un 60% en proyectos de alcantarillado sanitario y tratamiento de aguas residuales. Estos últimos, son concursables de manera que se pone a disposición de la sociedad su ejecución.

La Dirección de Agua (DINA)5 es la entidad que ejerce la rectoría y gestión del agua a nivel nacional, y opera en su totalidad con los recursos provenientes de los cánones de aprovechamiento de agua y de vertidos a los cuerpos de agua. Con estos recursos el DINA se encuentran desarrollando varios proyectos como son:

Estrategia Nacional de Gestión Integrada de los Recursos Hídricos (ENGIRH 2006), la Política Hídrica Nacional (PHN 2009), el Plan Nacional para la Gestión Integrada de los Recursos Hídricos (PNGIRH 2009) y la Agenda del Agua (2013), este último instrumento se constituye en una ruta de acciones de largo plazo y fue elaborada mediando un proceso altamente participativo de todos los sectores y actores a nivel nacional. (Ballestero y Zeledón 2016, 20).

Además, ha realizado mejoras a su plataforma tecnológica para trámites en línea, ha incrementado el personal, para tener mayor presencia en las zonas rurales. (Ballestero y Zeledón 2016) aseguran que el DINA se ha realizado una

…serie de investigaciones y estudios, que permiten tener mayor conocimiento del agua subterránea, la calidad de los cuerpos de agua superficiales y de acuíferos, eficiencia en el control de contaminantes y vertidos sobre los ríos, que poco a poco, van logrando tener resultados e información, que permite determinar la situación de los recursos hídricos a nivel nacional y por tanto, procurar una mejora en la gestión. (22).

No obstante, Roccard (2018), explica que:

…” como resultando de las políticas y legislación relativas al uso del agua y la gestión del agua, hoy en día, más de 15 instituciones gubernamentales están involucradas en la gestión del recurso hídrico” … (25-26).

Esta gran cantidad de instituciones y entidades públicas y privadas hace difícil una verdadera gobernanza en materia hídrica. La falta de coordinación y delimitación de responsabilidades y acciones históricamente no ha contribuido con una eficiente gestión del recurso hídrico en Costa Rica. Haciendo una revisión de algunos indicadores hídricos se observa que en Costa Rica los mecanismos de mando y control utilizados para la gestión de recurso hídrico no han dado resultados positivos. Esto da pie a cuestionar la efectividad de los instrumentos económicos utilizados para la gestión del recurso hídrico, no solo por el tipo de instrumento sino además por los montos cobrados para la utilización de los cuerpos de agua, que quizás resulten insuficientes para el financiamiento de los proyectos requeridos.

Tabla 1 Proporción de aguas residuales por origen y tipo de tratamiento. 2016-2018

| AÑO | Aguas de origen domestico tratadas en plantas de tratamiento | Aguas de origen agrícola tratadas en plantas de tratamiento | Aguas de origen industrial tratadas en plantas de tratamiento | |||

|---|---|---|---|---|---|---|

| hm3 / año | Porcentaje | hm3 / año | Porcentaje | hm3 / año | Porcentaje | |

| 2016 | 22,26 | 4,52 | 1,60 | 0,32 | 25,90 | 5,25 |

| 2017 | 28,26 | 5,72 | 1,09 | 0,22 | 25,72 | 5,21 |

| 2018 | 35,25 | 6,86 | 1,32 | 0,26 | 74,85 | 14,56 |

Fuente: elaboración propia con datos de Dirección de Aguas, 2021.

Con los datos de la tabla 1, para los años 2016 al 2018, se observan bajos porcentajes de aguas residuales tratadas en plantas, y que provienen de los principales sectores usuarios del agua. Estos indicadores muestran la falta de inversión en plantas de tratamiento, que es uno de los objetivos para los cuales se establecieron los cánones.

A lo anterior debe agregarse que los objetivos de garantizar la disponibilidad y la gestión sostenible del agua y el saneamiento se ha venido cumpliendo de manera parcial. El indicador de Eficiencia del uso del agua con el tiempo muestra precisamente la eficiencia del uso del recurso por grupos de actividades económicas relacionando el valor bruto de la producción con la cantidad de agua (m3) utilizada para obtenerlo. En la siguiente tabla se presentan los datos agregados para todos los sectores a nivel nacional y del 2012 al 2014, la tasa de cambio en la eficiencia fue negativa lo que se interpreta como una baja en la eficiencia en el uso del recurso, y a partir del 2015 se ha ido mejorando a una tasa muy baja de aproximadamente un 12,5% anual.

Tabla 2 Eficiencia total en el uso del agua, 2012-017.

| Año | Eficiencia (CRC/m3) | |

|---|---|---|

| 2012 | 17 414 | |

| 2013 | 16 583 | |

| 2014 | 15 807 | |

| 2015 | 14 195 | |

| 2016 | 16 084 | |

| 2017 | 18 143 | |

Fuente: Dirección de Aguas, 2021.

Esta sumatoria de ineficiencias y limitaciones conducen al cuestionamiento de la eficacia de los instrumentos fiscales utilizados para gestionar de mejor manera el recurso hídrico. Ballestero y Zeledón (2016) señalan que la sostenibilidad en la gestión y eficiencia en el uso del recurso hídrico se ve limitada por el uso ilegal del agua por el aprovechamiento del recurso sin concesión, o sea que algunos usuarios no pagan el canon, y por el uso excesivo de agua por parte de concesionarios, que exceden lo convenido en los permisos. Los efectos de este comportamiento agregan los autores, generan: “…sobreexplotación de acuíferos y fuentes superficiales, la ausencia de agua para los usuarios legales y una fuga de recursos financieros al Estado costarricense por el no pago del CAA.” (Ballestero y Zeledón 2016, 19). Estas situaciones se observan actualmente, a pesar de los recursos financieros de que dispone.

Análisis y discusión

Es claro que los instrumentos fiscales ambientales utilizados en Costa Rica contribuyen con los objetivos de desarrollo sostenible. Particularmente se observa que ha contribuido con los objetivos de la Agenda 2030, en términos de reducción de la pobreza, inclusión social y creación de nuevos negocios verdes, crea empleo y promueve la valorización de los servicios ecosistémicos.

Estos instrumentos además tienen la característica de expresar el carácter preventivo de la política pública costarricense, al buscar prevenir y controlar la generación de externalidades ambientales.

No se debe olvidar los círculos virtuosos que, a partir de la conservación de bosques, se han establecido en Costa Rica, aunque no son motivo de revisión en este documento, importa mencionar el fortalecimiento que ha experimentado el turismo rural, turismo sostenible, turismo rural comunitario, turismo de aventura, turismo de montaña y otros a partir de las áreas de conservación y bosques que han ayudado a mantener el PSA con los recursos provenientes de los instrumentos fiscales ambientales.

La OIT (2004), afirma que “…el turismo puede emplearse como una fuerza importante para reducir la pobreza y proteger el medio ambiente, ya que confiere un valor económico al patrimonio cultural, crea empleo y produce ingresos en divisas” (3). Es innegable el papel de la política fiscal con el desarrollo sostenible de las zonas rurales a través de estos mecanismos.

Se destaca además el uso y aplicación de instrumentos innovadores en la generación recursos para el financiamiento de la sostenibilidad del recurso hídrico. Los cánones de agua y vertidos han contribuido en el reconocimiento del valor económico del agua, por parte de los sectores productivos y la sociedad en general, aunque con las limitaciones antes expuestas.

La política ambiental financiada en parte por los instrumentos fiscales ambientales ha permitido que Costa Rica esté considerado como un país a la vanguardia en la conservación de los servicios ambientales que proporcionan los ecosistemas.

Desde el punto de vista de redistribución del ingreso, se debe destacar la transferencia de recursos que, a través de los diferentes instrumentos económicos, se establece desde los actores económicos y sociales que demandan los bienes y servicios ecosistémicos hacia las familias beneficiarias del PSA. De manera que los instrumentos fiscales ambientales han cumplido, aun con las limitaciones apuntadas, con la necesaria redistribución del ingreso y lo que esto conlleva desde el punto de vista de la reducción de la pobreza y mejoramiento en las condiciones de vida de las familias de los territorios rurales en Costa Rica.

Sin embargo, todo este avance en materia ambiental, social y económica a partir del esquema de financiamiento con instrumentos fiscales ambientales presenta serias limitaciones para la sostenibilidad financiera futura. El uso de instrumentos como el impuesto a los combustibles para financiar estas actividades constituyen una paradoja para la política económica nacional, pues a tener un importante peso relativo en el total de ingresos tributarios, se espera que siga creciendo la venta de combustibles para obtener mayor recaudación, pero al mismo tiempo, la política ambiental está buscando reducir los niveles de contaminación atmosférica, que proviene principalmente de la flotilla vehicular.

Está latente entonces, la necesidad de diversificar las fuentes de financiamiento y los instrumentos fiscales ambientales para no depender de un impuesto con un futuro incierto y los cánones que no les aporta un porcentaje importante a los ingresos. La diversificación es necesaria y urgente para garantizar sostenibilidad financiera en el largo plazo.

A lo anterior debe sumarse la crisis de las finanzas públicas que desde antes de la pandemia viene experimentando el país. La profundización del déficit fiscal y la necesidad de reducir el gasto público puede llevar al debilitamiento de la operación institucional en favor del ambiente y su consecuente efecto sobre el desarrollo de los territorios donde estos programas tienen una importante influencia.

En consecuencia, la política económica y particularmente la política fiscal, debe apuntar a fortalecer el mercado de carbono y al estudio y actualización de los cánones y a la identificación de instrumentos fiscales no convencionales que contribuyan más profundamente con el desarrollo resiliente e inclusivo de los territorios rurales.