Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. INTRODUCCIÓN

La Auditoría de Información (AI) es una herramienta de la Gestión Informacional (GI), muy útil para evaluar recursos en las instituciones, porque permite conocer con lo que se cuenta para evitar redundancias o inconsistencias en el sistema.

Sobre este término se comenzó a hablar en la década de los años setenta. Consiste en la evaluación periódica de los procesos estratégicos, operativos y de apoyo de una organización, al tener en cuenta el entorno, los recursos informativos, la estructura y sus funciones.

En ese sentido, González, Zayas y Martínez (2016, p. 45) expresan que a partir del 2001, la AI “se vincula a los procesos de control interno en las organizaciones y al rediseño e implementación de la política de gestión de información”, es decir, que constituye una herramienta indispensable para examinar a la entidad y mejorar su rendimiento.

La Auditoría de la Información, según Infante (2009), citado por Castañón (2012), promueve y aplica conceptos de auditoría en el área de los sistemas de información, con el objetivo de dar recomendaciones a los directivos para mejorar o lograr el correcto control interno en ambientes de tecnología informática, y obtener mayor eficiencia operacional y administrativa. Esto implica que es necesario aplicarla periódicamente en las organizaciones.

A partir de la década del noventa, del siglo pasado, el tema cobró auge, por lo que son muchas las investigaciones publicadas. En consecuencia, la presente investigación tiene como objetivo: realizar una revisión de lo publicado sobre Auditoría de Información en EBSCO, SciELO, RedAlyc, Google, Google Académico y el Google Trends.

2. Materiales y Métodos

Se realizó una búsqueda en el proveedor EBSCO, encargado de indexar un grupo de Bases de Datos (BD), libros electrónicos, revistas científicas y bibliotecas, tales como ERIC, Regional Business News, Business Source Complete, Fuente Académica Plus, Academic Search Ultimate, Library, Information Science & Technology Abstracts, Applied Science & Technology Source Ultimate, Green FILE, Art & Architecture Source. Estos recursos se consultaron a través del acceso que brinda el sitio web de la Dirección de Gestión de Información Científica de la Universidad de Camagüey “Ignacio Agramonte Loynaz”.

Se consultaron otras Bases de Datos, como SciELO (Scientific Electronic Library Online) y RedAlyc (Red de Revistas Científicas de América Latina y el Caribe, España y Portugal), que poseen revistas científicas y académicas de acceso libre a texto completo. Igualmente, se utilizaron los buscadores Google, Google Académico y Google Trends.

Además, como parte de la estrategia de búsqueda se utilizaron los meta buscadores Auditoría de Información, y su equivalente en inglés. Asimismo se analizaron y compararon las tendencias sobre el término en español y su equivalente en inglés, a partir del Google Trends, SciELO y RedAlyc, para determinar la vigencia del tema.

Finalmente, para medir la relevancia y pertinencia de los documentos se tomaron como indicadores que los artículos presentaran un análisis teórico o conceptual de la temática, así como metodologías y estudios de casos sobre auditoría de información.

3. AUDITORÍA DE INFORMACIÓN

La Auditoría de Información (AI) es definida por Dios, Raposo y García (2008) como “el examen crítico y sistemático de los recursos de información que permite conocer con lo que se cuenta, dónde está y su valor”. Además, plantean que “es un proceso de control interno y de diagnosis global a que deben someterse las organizaciones, especialmente las que operan con ánimo de lucro, pero también y cada vez más, las no lucrativas” (p.1- 2).

Auditoría de Información, por la Association for Information Management (Aslib, 1978), citado por Henczel y Robertson (2015), es evaluar sistemáticamente el uso de la información, sus recursos y sus flujos para establecer la medida en que contribuyen a los objetivos de una organización.

Otros autores, como Henczel y Robertson (2015), expresan que la AI:

Identifica la creación, adquisición, descubrimiento, entrega, acceso, transferencia, utilización y almacenamiento.

Apoya el establecimiento de políticas de información y prioridades de gestión.

Contribuye al diseño e implementación de la infraestructura técnica y sistemas de información.

Habilita las prácticas de administración de información personal.

Contribuye a la mejora continua de la información.

Los conceptos que plantean estos autores tienen como en común el hecho de que definen a la AI como un proceso de control interno para evaluar el uso de la información, por lo que se puede decir que constituye un método para analizar los sistemas informacionales y determinar dónde se encuentra el déficit informativo de la entidad.

Del mismo modo, pueden enfocarse en los Sistemas de Información al permitir que se evalúen los procesos con sus flujos y recursos informacionales de las entidades, determinar dónde hay registros duplicados innecesariamente, en qué lugar la información es tratada como un activo personal y en cuál como un recurso que debe ser compartido por todos. Igualmente, identifica las necesidades informacionales de la propia entidad y las específicas de las personas, e indica dónde podrían simplificarse los procesos organizacionales para su administración más eficiente.

Existen varias metodologías, entre las que se encuentra la de Bryson (1997), que cuenta con 5 pasos: 1) el análisis del entorno, 2) la arquitectura de la información desde una aproximación macroscópica, 3) la gestión de la información desde una aproximación microscópica, 4) los resultados y 5) los mecanismos de medición de rendimiento.

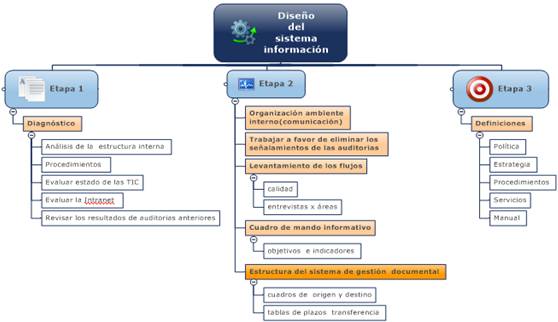

La metodología propuesta por Artiles (2015) consta de tres etapas. La primera consiste en el diagnóstico de la organización, donde se realiza un análisis de la estructura interna, los procedimientos, se evalúa tanto el estado de las TIC, como la Intranet, y se revisan los resultados de evaluaciones anteriores.

En la etapa dos se analiza la organización del ambiente interno (comunicación), se trabaja a favor de eliminar los señalamientos de las auditorías, se identifican los flujos informacionales, se hace énfasis en la calidad y en las entrevistas a los colaboradores por áreas, se diseña el cuadro de mando informativo con los objetivos e indicadores, y se estructura el sistema de gestión documental, con los cuadros de origen y destino, y las tablas de plazos de transferencia.

Por último, la tercera etapa consiste en las definiciones y se determinan las políticas, estrategias, procedimientos, servicios y manuales. (Ver figura 1).

Por su parte, González et al., (2017) proponen una metodología integradora de Auditorías de Información y Conocimiento (I+C), la cual tiene siete etapas:

1. Análisis organizacional.

2. Planeamiento de la auditoría.

3. Procesos de gestión.

4. Inventario de recursos.

5. Valoración y costos de los recursos.

6. Flujos y mapas.

7. Informe final y auditoría recurrente.

Las metodologías de los autores Bryson (1997), Artiles (2015) y González et al. (2017) se centran en analizar la organización a través de su estructura interna y del uso que se le da a la información. Las tres metodologías tienen aspectos comunes basadas en el análisis de la organización mediante el establecimiento de los procesos con sus flujos y recursos. Se considera que la de González et al., (2017), no solo es una de las más actuales, también es más abarcadora, porque vincula las auditorías de información y del conocimiento para una mejor evaluación y control de la entidad informacional.

Al realizar las búsquedas sobre el tema se obtuvo como resultado, en el caso de la BD Ebsco, que solo aparecen 18 resultados utilizando el término en español, de los cuales 11 son relevantes, pues son los que presentan metodologías, estudios de caso y análisis teóricos o conceptuales sobre la temática. Estos abarcan el período de 2001 a 2015, de los cuales 17 pertenecen a la BD Library, Information Science & Technology Abstracts, y 1 a Green FILE+, de ellos 16 son Publicaciones académicas, 1 es un libro y 1 es una crítica.

Utilizando el término en inglés “Information Audit” aparecen 218 resultados. Estos se encuentran en las siguientes BD: Library, Information Science & Technology Abstracts (171), Green FILE (40) y Art & Architecture Source (7), donde 61 son relevantes.

Se destaca el artículo “The information audit: Theory versus practice” de Buchanan y Gibb (2008a), los cuales muestran y analizan cinco estudios de caso de Auditoría Informacional, y expresan que las principales fortalezas de la aplicación son la estructura lógica de las etapas, la provisión de un conjunto completo de herramientas y la flexibilidad para eliminar las que no sean relevantes para el informe del cliente.

Los autores Frost y Choo (2017) se propusieron revitalizar los aspectos teórico-prácticos de la Auditoría Informacional, conectándola con desarrollos recientes en teorías y métodos de gestión de la información. Presentan una metodología sistemática para realizar revisiones bibliográficas que combina el mapeo conceptual, el alcance de la revisión y un proceso estructurado de búsqueda y análisis. También, plantean que se deben buscar marcos de contingencia en vez de la estandarización universal, emprender estudios de caso que apliquen metodologías de AI, más fundamentales en su totalidad, y desarrollar teorías y métodos de modelado de madurez del tema.

Buchanan y Gibb (2008b), argumentan los aspectos relacionados con la integralidad, aplicabilidad y usabilidad de cuatro metodologías de auditoría de información comúnmente citadas. La integralidad centra su atención en la integridad conceptual, lógica y estructural de cada enfoque metodológico. La aplicabilidad ayuda en su alcance y a la capacidad de adaptarlos a los requisitos organizativos individuales. La usabilidad considera la facilidad percibida con la que se puede adoptar y aplicar cada enfoque. Igualmente, establecen una línea de base metodológica que proporciona un marco reutilizable para guiar la selección futura de la metodología.

Martínez y Armenteros (2006), en su artículo “Orígenes y clasificación de la auditoría de información”, identifican algunas de las principales causas que propiciaron el establecimiento de esta como práctica en la gestión informacional establecida en las organizaciones, y muestra cómo los estudios de las necesidades de los usuarios y el aumento de la función de la auditoría interna fueron factores decisivos en el surgimiento, desarrollo y posicionamiento de las prácticas de la misma en las organizaciones.

Otro artículo pertinente es el de González y Ponjuán (2011), “Mirada contextual a los nexos entre las auditorías de información y las auditorías de conocimiento”, porque realizan un análisis desde el actual contexto, y determinan los principales nexos y relaciones entre estos dos procesos a partir del análisis de las causas que motivan su realización, los objetivos que persiguen y el análisis de las metodologías y modelos para llevarlas a cabo.

En las búsquedas realizadas se encontraron dos investigaciones relevantes del Departamento de Ciencias de la Información en la Universidad de Camagüey, las cuales son:

El de Cano y Cuesta (2008), quienes se propusieron caracterizar los recursos de informacionales de la Facultad de Informática. Se guiaron por el modelo de Bryson (1997) para analizar la manera en que se organiza, utiliza, valora y procesa la información en el centro, para hacerla accesible a quienes necesitan convertirla en conocimientos.

Rodríguez y Cano (2018), plantean que la AI es una herramienta de la gestión informacional para examinar y valorar los recursos informativos de la organización, y conocer el uso que se hace de la información. A través de indicadores de las metodologías de Artiles (2015) y Bryson (1997) se auditó la información de la Dirección de Gestión de la Ciencia.

En la base de datos RedAlyc, usando el término en inglés, aparecen 135.313 resultados, de los cuales tres fueron relevantes, pues eran los que tenían una vinculación directa con el tema. Sin embargo, en español se encontraron 330.709 documentos, de ellos solo seis fueron los más pertinentes, porque trataban específicamente sobre AI.

De ellos cabe resaltar el artículo de Lombardi, Bloch y Vasarhelyi (2014), quienes discuten el estado actual y el futuro de la auditoría. Utilizan el consenso de expertos como base para examinarlo y generar modificaciones, y a través del método Delphi desarrollan predicciones para que los auditores puedan comprender mejor dónde se encuentra la profesión y hacia dónde se dirige. Plantean que, en el futuro, se debe aumentar tanto la automatización de los procedimientos de auditoría, como la perspectiva cada vez más global con respecto a las actividades de esta.

Mientras tanto, Villardefrancos (2006), en su artículo “La auditoría de información en Cuba”, presenta los principales resultados de una investigación que aborda el análisis de la situación de las organizaciones de información en Cuba, en cuanto a los procesos evaluativos a que son sometidas, y realizan una valoración de sus procesos y servicios, los tipos de controles que se ejecutan así como de los indicadores valorados.

Por su parte, González, Zayas y López (2015) efectuaron un acercamiento a la visualización de los dominios de auditorías de información y del conocimiento, a partir del análisis de la producción científica de las bases de datos LISA, Scopus y Web of Knowledge, entre los años 1994 al 2013, usando métodos bibliométricos y técnicas de visualización basadas en examinar las redes sociales para el procesamiento de los datos; el análisis-síntesis para conformar la base teórica y metodológica, así como el sistémico-estructural para el abordaje de las relaciones entre ambos términos, con un enfoque integral, lo que les permitió obtener como resultado la productividad por año, por autores, por publicaciones, la colaboración científica, la tipología documental y las temáticas más citadas.

Asimismo, Caraballoso, Romero y Castro (2015) aplican una AI como instrumento de gestión de la Biblioteca de la Universidad de Sancti Spíritus "José Martí Pérez", que permite evaluar sus servicios, por medio del modelo integral para auditar organizaciones de información en Cuba, propuesto por María del Carmen Villardefrancos. Se aplicó a seis servicios informacionales seleccionados de la biblioteca universitaria en estudio, en el primer trimestre del año 2014.

Además, Martínez y Armenteros (2006) realizan un análisis del origen y clasificación de la Auditoría Informacional, e identifican algunas de las principales causas que propiciaron su establecimiento como práctica en la gestión de información establecida en las organizaciones.

Las autoras González, et al., (2017) proponen una “Metodología integradora de la auditoría de información y el conocimiento para organizaciones”. Luego de analizar los principales aspectos relacionados con ambos términos, plantean su propia metodología de siete pasos, los cuales son: Análisis organizacional, Planeamiento de la auditoría de Informción+Conocimiento (I+C), Procesos de gestión, Inventario de recursos, Valoración y costos de los recursos, Flujos y mapas, Informe final y auditoría recurrente.

En el análisis de SciELO, aparecen 97 resultados usando el término en español, de los cuales 11 son pertinentes. Con el término en inglés se obtuvieron 162 artículos, solo ocho son relevantes.

Entre ellos se destacan los artículos de Caraballoso et al., (2015), González, et al., (2015), Martínez, y Armenteros, (2006), Lombardi, et al., (2014), a los cuales se ha hecho alusión. También, se encuentra el de Stable (2012), donde se plantea una metodología para realizar auditorías de información y de conocimiento a la que llama Aud-InfoCon, elaborada a partir de los principales nexos que existen entre estos dos procesos, del análisis de las causas que motivan su realización y de los objetivos que persiguen. Para esto estudia los modelos para llevarlos a cabo, y fundamenta las bases cognoscitivas y metodológicas que facilitan el diseño de una que integre ambas disciplinas.

González, (2009), con su investigación se propuso caracterizar el dominio de las auditorías de información, analizando su producción científica en la base de datos LISA en el período 1979-2008. Estudió la productividad por años, países, título de revista, autores y líneas de investigación, utilizando herramientas informáticas como Endnote, Bibexcel y Ucinet. Esto le permitió determinar que los autores tienden a trabajar aisladamente, y los que más han incursionado en este campo del conocimiento proceden de países como Gran Bretaña, los Estados Unidos, Canadá y España, que Steven Buchanan y Forbes Gibb son los más productivos y colaboran en sus investigaciones sobre el tema; asimismo, plantea que la revista con el mayor número de contribuciones publicadas fue la International Journal of Information Management, de Gran Bretaña. Concluye que la AI se trata no solo desde la perspectiva de la Ciencia de la Información, sino también en el ámbito de la gestión empresarial y, en menor medida, en el área de las Ciencias Médicas.

De igual manera, Gómez, Estrada, Bauta y García (2012) plantean que la auditoría de información ha aumentado en importancia como resultado de su impacto en la prevención o detección de violaciones que afecten la confidencialidad e integridad de los recursos de las organizaciones. Expresan que es un componente importante de la auditoría informática y que depende, en gran medida, de la expresividad de los log de eventos para garantizar la calidad de los resultados. Aplican un modelo de gestión de log de eventos para la auditoría de información de apoyo a la toma de decisiones en las organizaciones con diferentes objetivos. En él describen los conceptos necesarios para integrar de forma coherente los procesos de negocio, los actores, los sistemas de información y demás aspectos asociados a la aplicación.

Entre tanto, en el buscador Google sobre el término Auditoría de Información aparecen 16.600.000 resultados, de los cuales 34 son relevantes, dentro de los que se destacan el artículo de Dios et al., (2008), quienes realizan una Auditoría de Información en el Archivo Histórico de Camagüey. Comienzan con la definición del concepto y luego analizan algunas de las metodologías para realizar las AI, destacando la de autores tales como Ros, (2007), Buchanan y Gibbs (1998), Soy (2003), entre otros. Después, explican que tomaron en consideración los criterios dados por Soy (2003), para aplicarlos de forma parcial en el fondo personal de Juárez Cano.

Contreras (2009) expresa que al examinar y evaluar sistemáticamente los recursos de información se está realizando una auditoría informacional, por lo que su ámbito es identificar el uso, los recursos y el flujo de la información. Plantea que al planificarla esta debe estar completamente ajustada, de manera que se dé un acceso adecuado a las personas y a los documentos de la organización; además, debe existir un acuerdo sobre los métodos de gestionar y presentar lo investigado.

Por su parte, Buchanan y Gibb (2007) explican que la auditoría de información es fundamental para la gestión organizacional efectiva de la información, y destacan tres desafíos para la práctica actual: orientación limitada sobre la gestión del alcance; vinculación ambigua con las TIC relacionadas a procesos de desarrollo y la falta de un enfoque metodológico estándar.

Henczel y Robertson (2015) en “Demystifying the Information Audit” abordan varias definiciones sobre el término, explican qué es lo que hace, así como el proceso de auditoría y la evolución de ella.

En el Google Académico, en español, se obtuvieron, aproximadamente, 99.400 resultados de los cuales 21 son relevantes. En inglés aparecen 1.830.000 artículos, de ellos 42 son pertinentes, de los que se destaca el artículo de Soy (2003), “Auditoría de la información: análisis de la información generada en la empresa”, que define el concepto como proceso de control interno y de evaluación global al que deben someterse las organizaciones.

Villardefrancos y Rivera (2006, pp. 54-55), abordan el desarrollo histórico de la función de auditoría, sus diferentes clasificaciones y tipos. Para las autoras, la auditoría constituye una herramienta de control y supervisión que contribuye a crear una cultura de la disciplina de la organización y permite descubrir fallas en las estructuras o vulnerabilidades que en ella existen. Plantean que según la Enciclopedia de Auditoría (2001), estas pueden ser de varios tipos: auditoría financiera, operativa o de procedimientos, de cumplimiento y la de rendimiento.

En el trabajo de Tramullas (2003), se desarrolla la función del inventario de recursos de información como herramienta dentro del proceso genérico de auditoría de información; examina las propuestas de inventario presentes en la bibliografía especializada, así como el nivel de detalle, y propone un modelo relacional que atienda a los diferentes tipos de objetos que se deben de representar.

González y Ponjuán (2011), realizan un análisis de los nexos y relaciones que existe entre la AI y la AC, y mencionan algunas de las metodologías y modelos para realizar cada una, para eso, toman en cuenta las de Soy (2003), Buchanan y Gibb (1998), Orna (1999), Henczel (2001), el Modelo de Hylton (2002), el de Roberts (2008), y la Metodología con énfasis en los procesos claves de Pérez Soltero et al., (2006).

El artículo de Vega (2006), aborda el concepto haciendo énfasis en que es una herramienta que permite el descubrimiento, monitoreo y evaluación de los recursos informacionales, y la compara con otros campos de la auditoría y las diferentes metodologías para realizarlas.

A su vez, Kilzer (2012) realiza un análisis de la literatura sobre la AI en el entorno de la biblioteca y otros centros de información. La define como la herramienta que sirve para descubrir e identificar patrones y los cambios en las entidades. Igualmente, proporciona una visión general de los beneficios que aporta su correcto uso.

Griffiths (2013) ofrece una representación gráfica del panorama del tema, a través de un diagrama que muestra “islas” dentro del “mar” de AI, habitadas por los diversos grupos profesionales (llamados “tribus”), que ocupan un rol. Además, expresan que es una herramienta analítica útil que les permite evaluar los activos de información y demostrar el cumplimiento en la gestión de activos, ya sea que esos activos sean financieros, documentales o intangibles, como el know-how.

A partir de todos los resultados obtenidos en cada una de las búsquedas realizadas se puede apreciar que los principales autores que abordan este tema son Buchanan y Gibb (2008a), González et al., (2017), Henczel y Robertson (2015) y Soy (2003).

3.1 Tendencia sobre la temática de Auditoría de Información

Para analizar las tendencias sobre el tema se analiza lo que plantean Google Trends, SciELO y RedAlyc.

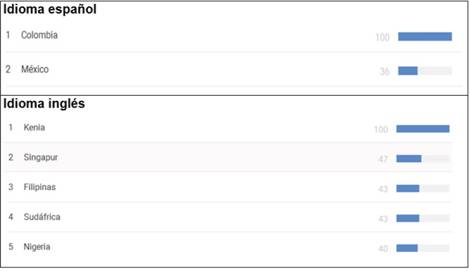

En el año 2017 se aprecia un mayor interés de la temática en inglés, mientras que en español está menos estable (Ver Figura 2). Además, por región se observa que en español disminuyen las investigaciones, pues solo Colombia y México muestran una mayor investigación. Con el término en inglés 5 países desarrollan la temática, los cuales pertenecen principalmente al continente africano. (Ver Figura 3).

Fuente Figura 2 Google Trends, 2017. Interés por el tema de Auditoría de Información a lo largo del año 2017. Idioma en español-inglés.

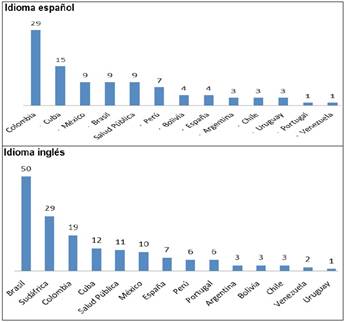

Según SciELO estos no son los únicos países que publican sobre el tema, pues también se destacan en idioma español Cuba y Brasil, este último es el líder en publicaciones en idioma inglés, seguido por Sudáfrica y Colombia (Ver Figura 4).

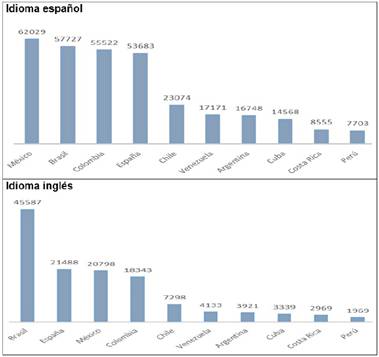

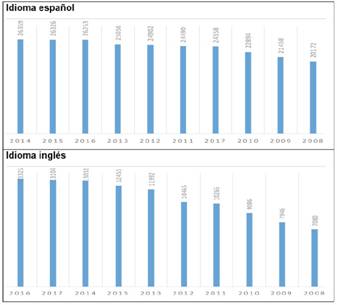

En RedAlyc se obtuvo que son muchos los países que publican, tanto en inglés como en español, por ejemplo, México, Brasil, Colombia y España (Ver Figura 5, en cada caso se muestran solo los 10 primeros que aparecían en la Base de Datos). Igualmente, ofrece los datos de la cantidad de artículos publicados por año; es importante destacar que en el 2017 la cantidad de artículos que se publicaron sobre la temática descendió. (Ver Figura 6).

4. CONCLUSIONES

Se realizó una revisión de lo publicado sobre Auditoría de Información en EBSCO, SciELO, RedAlyc, Google, Google Académico y el Google Trends, lo que permitió determinar la tendencia sobre el tema.

La búsqueda realizada evidencia que la temática de auditoría de información es actual y necesaria para las organizaciones, pues les permite evaluar los recursos informacionales que poseen y el uso que se les da. Se constató que aún se realizan varios estudios de casos sobre el tema, aunque algunos de ellos no aplican una metodología, solo trabajan por un grupo de indicadores.

En la documentación analizada, las metodologías de los autores Bryson (1997), Artiles (2015) y González et al., (2017), son las más citadas. Se centran en evaluar la organización a través de su estructura interna y del uso que le dan a la información para apoyar la estructuración del sistema informacional y sus procesos.

Predominan más las investigaciones en idioma inglés que en español, y según SciELO los países que más publican son Brasil y Colombia. Tanto en esta BD como en Google Trends se nota la poca presencia de las grandes potencias industrializadas.

En el Google Trends se aprecia que a finales del año 2017, la tendencia sobre el tema decayó, mientras que en RedAlyc se muestra que ocurrió lo mismo con la cantidad de investigaciones realizadas sobre el tema, aunque esto no significa que el tema esté perdiendo importancia y actualidad.