Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

La transformación digital y la revolución 4.0, y la aceleración del cambio tecnológico desde la pandemia, están transformando significativamente la forma de innovar de las empresas en mercados crecientemente complejos e inciertos. Este fenómeno es muy importante en el caso de las grandes compañías que comienzan a ver amenazadas sus posiciones de mercado y la forma de operar de ciertas industrias. La innovación, entonces, se vuelve un aspecto central de la competencia, no solo para ganar mercados, sino, crecientemente, para salvarse, en muchos casos, de caer en la obsolescencia de sus modelos de negocio (Kuratko et al., 2015; Joshi et al., 2019; Kuratko & Hoskinson, 2018).

Precisamente, la velocidad y profundidad de estos cambios profundizó aquel imperativo que lanzaba H. Chesbrough unos 20 años atrás (Chesbrough, 2003; Chesbrough et al., 2006) acerca de la necesidad de repensar las estrategias de innovación de las corporaciones, incluyendo de manera decisiva la vinculación con otros actores externos a la empresa como parte de un proceso de innovación abierta (Chesbrough & Bogers, 2014; Bogers et al., 2018).

En este marco, un fenómeno cada vez más presente a nivel mundial es el de las grandes empresas que apuestan al trabajo con startups en torno a proyectos innovadores, en el marco de sus estrategias de innovación abierta (Weiblen & Chesbrough, 2015; Bannerjee et al., 2016; Allmendinger & Berger, 2020; Rigtering & Behrens, 2021). Se trata de una nueva modalidad de lo que tradicionalmente se denomina emprendimiento corporativo (Dess et al., 2003; Sharma & Chrisman, 1999; Kuratko & Audretsch, 2013; Urbano et al., 2022).

Para las grandes empresas, la relación con startups les ofrece la posibilidad de expandir sus negocios a nuevos campos emergentes de la mano de nuevas tecnologías, les da mayor flexibilidad y les permite aprender e innovar de manera más rápida. Por el otro lado, para las startups la relación con grandes empresas les brinda la chance de realizar pruebas piloto y validar sus productos y modelos de negocios, acceder a mercados, clientes, proveedores, canales y conocimientos, que de otra manera serían difíciles de alcanzar (Bannerjee et al., 2016; Rigtering & Behrens, 2021). No obstante, existen autores que aportan evidencias de que esta relación podría no ser ni tan simétrica (Allmendinger & Berger, 2020) ni tan beneficiosa (Moschner & Herstatt, 2017; Brigl et al., 2019) alimentando así el debate y planteando la necesidad de profundizar las investigaciones sobre este tipo de colaboración, sus resultados e impactos2.

América Latina es una región que se ha caracterizado en términos estructurales por la muy baja vinculación de las grandes empresas con el resto del ecosistema de emprendimiento e innovación (Kantis et al., 2016). Las grandes empresas suelen dedicarse a actividades más tradicionales, por ejemplo, aquellas que están basadas en recursos naturales, con limitados o nulos esfuerzos innovativos (Cimoli, 2005). Por otra parte, la innovación suele tener lugar en las casas matrices u otras filiales, en los casos de firmas trasnacionales, y/o en los proveedores del exterior (Lavarello et al., 2017). Sus cadenas de valor han exhibido históricamente poco espacio para las startups y las empresas jóvenes.

Se trata de un escenario bien contrastante con el de los ecosistemas más desarrollados donde se observa una presencia significativa de grandes empresas tecnológicas - muchas de las cuales comenzaron como startups, o incluso como spinoffs de otras grandes firmas - o bien de corporaciones tradicionales que llevan décadas innovando o sometiéndose a procesos de continua transformación (Mason & Brown, 2014; Bierwerth et al., 2015). No obstante, un primer dimensionamiento del alcance e importancia real de las iniciativas corporativas de trabajo con startups en América Latina permitió identificar que el número de estas iniciativas había crecido, al menos, 10 veces entre 2016 y 2018, llegando a unas 180 iniciativas en 155 empresas (Kantis, 2018). Evidencias más recientes aportan también datos sobre sus características predominantes (Kantis & Angelelli, 2020; Harvard Angels of Brazil, 2017) y de algunos desafíos que conllevan, como su concentración en ciertas ciudades y la brecha respecto de lo que se observa en otras latitudes (Siota & Prats, 2020). Se trata de un fenómeno emergente en la región donde la investigación es aún muy escasa. Es necesario ampliar y profundizar en el conocimiento sobre este fenómeno, su importancia, las tendencias predominantes y las prácticas que adopta en el contexto latinoamericano, para promover que las grandes empresas contribuyan de manera más decisiva al desarrollo de las nuevas empresas y de los ecosistemas (Kantis & Angelelli, 2020).

En este contexto, este artículo busca retratar y analizar las principales tendencias de las iniciativas de colaboración entre grandes empresas y startups en la región, aportando algunos casos que permitan además obtener aprendizajes al respecto de su implementación por parte de las grandes corporaciones. Para alcanzar este objetivo se adoptó un enfoque de triangulación metodológica (Jick, 1979; Denzin, 2012) donde se combinaron encuestas a informantes de cada país, que permitieron conocer las iniciativas existentes, y entrevistas con los responsables de algunas de estas iniciativas para conocer más en detalle ciertos casos seleccionados.

Las preguntas que orientan este trabajo son las siguientes:

»¿Cuáles son las principales características y tendencias más importantes de las iniciativas de las grandes empresas que trabajan con startups en América Latina?

»¿Cuáles son los desafíos más importantes a tener en cuenta en la implementación de este tipo de colaboraciones entre grandes empresas y startups y cuáles aprendizajes se obtienen a partir de las experiencias analizadas?

El presente documento se organiza de la siguiente manera. Primero se resumen los prin-cipales aportes de la literatura y un marco conceptual de referencia elaborado en base a la misma. Luego se describe la metodología usada para este estudio, seguido de los resultados de manera agregada y el análisis de algunos casos de corporaciones para dar luz sobre el fenómeno. Por último, se presentan algunas conclusiones y lecciones aprendidas, junto con reflexiones para futuras investigaciones.

2. Las relaciones entre grandes empresas y startups

La aceleración del cambio tecnológico, con la irrupción y masificación de la economía digital y las nuevas tecnologías asociadas a la industria 4.0 han desafiado la forma en la que las empresas, en especial las más grandes, innovan. La necesidad de incursionar en estas nuevas tecnologías, no perder oportunidades ni enfrentar la obsolescencia de sus modelos de negocios, las ha llevado a que cada vez más establezcan relaciones de colaboración con nuevas empresas y empresas jóvenes, en el marco de estrategias de innovación abierta. Se trata de un fenómeno novedoso para la región pero que en los ecosistemas más desarrollados se viene observando en los últimos 10 años y con más fuerza en los últimos 5 años.

Desde el punto de vista conceptual, este involucramiento de las grandes corporaciones con las startups, se ubica en la intersección entre la innovación abierta y el emprendimiento corporativo. El primer término refiere a un concepto específico surgido dentro de la literatura sobre innovación y que se define como ''a distributed innovation process that involves purposively managed knowledge flows across the organizational boundary (Chesbrough & Bogers, 2014: p. 2 ). Por el contrario, el segundo término se relaciona con un campo dentro de la literatura sobre emprendimiento (Entrepreneurship) cuya definición más difundida es ''the process whereby an individual or a group of individuals, in association with an existing organization, create a new organization or instigate renewal or innovation within that organization'' (Sharma & Chrisman, 1999: p. 18 , como se citó en Urbano et al., 2022). A pesar de que ambos conceptos tienen fuertes elementos comunes, éstos han sido tratados por la literatura en forma independiente. Son pocos los trabajos que explícitamente partan o analicen las relaciones entre ellos (Allmendinger, 2019).

Una excepción es el trabajo de Weiblen y Chesbrough (2015) donde precisamente realizan una clasificación de los diferentes modelos posibles de relación Gran Empresa-Startups a partir de dos ejes. El primer eje que se refiere a si existe o no participación accionaria de la empresa grande, es decir, si hay algún involucramiento de relaciones de propiedad, y el segundo que analiza en qué sentido se da el proceso de innovación abierta (de adentro hacia afuera, o de afuera hacia adentro de la empresa)3 (Tabla 1).

Tabla 1: Clasificación de modelos de colaboración entre grandes empresas y startups.

| En qué dirección fluye la innovación? (con respecto a la corporación) | |||

| De afuera hacia adentro | De adentro hacia afuera | ||

| Existe participación accionaria | Si | Corporate Venture Capital | Incubación corporativa (spinoff) |

| No | Programas para Startups | Plataformas tecnológicas para Startups |

Fuente:Weiblen y Chesbrough (2015).

La parte superior de la Tabla 1 muestra las formas más tradicionales en las que se puede dar la relación entre grandes empresas y startups. Por un lado, estaría la inversión directa en startups independientes cuyos modelos o tecnologías resulten prometedores. Esto le permitiría a la gran empresa tener una rápida posición en nuevas tecnologías o en nuevos mercados que sean funcionales o estratégicos a su negocio central y, potencialmente, obtener una rentabilidad por el rendimiento de esa cartera de inversiones (Haslanger et al., 2022). Por otro lado, la incubación de ideas prometedoras o con potencial que surgen desde dentro de la empresa, y que eventualmente pueden terminar siendo spinoffs corporativas (Ford et al., 2010; Fryges & Wright, 2014). En este último caso, la empresa misma funciona como incubadora aportando recursos, conocimientos, mercados y contactos al equipo que lleva adelante la idea.

En la parte inferior aparecen formas relativamente más recientes de relacionamiento, en las que, al menos en sus comienzos, no existe participación accionaria en la startup. En los casos donde las innovaciones residen fuera de la organización, genéricamente podríamos hablar de programas corporativos, donde lo que se busca es poder vincularse a un número más amplio de startups cuyas tecnologías o soluciones puedan ser incorporadas internamente a la empresa para generar innovaciones. Alternativamente, puede darse el caso en donde la corporación genera internamente un conocimiento o tecnología que luego es puesto a disposición a de startups independientes para que éstas la incorporen en sus procesos de innovación y desarrollo de productos o servicios. En otras palabras, promover que haya más nuevas empresas que construyan sus productos y modelos de negocios a partir de recursos tecnológicos o soluciones desarrollados por la gran empresa, lo que sirve además para difundir su utilización y expandir el mercado.

Un caso particular de relación entre grandes empresas y startups que ha despertado creciente atención son las aceleradoras corporativas: estructuras o programas organizados desde la gran empresa en donde se seleccionan proyectos o emprendimientos ya en marcha y en donde se los apoya con financiamiento, mentorías y contactos por un tiempo determinado (Kohler, 2016; Moschner y Herstatt, 2017; Banc & Messeghem, 2020). Si bien Weiblen y Chesbrough (2015) las ubican en el cuadrante inferior izquierdo de la Tabla 1, la realidad es que lo más usual es que este tipo de programas de aceleración contemple la cesión de una pequeña porción del paquete accionario de las startups seleccionadas por el programa a cambio del financiamiento y los servicios que brinda la aceleradora corporativa. Sería en términos de la Tabla 1, una forma intermedia entre el Corporate Venture Capital y los Programas para Startups.

La elección de uno u otro esquema implicará también diferentes grados de compromiso de las grandes empresas en términos de recursos. Los esquemas como el de capital de riesgo o la incubación corporativa requieren capital y un seguimiento más exhaustivo por parte de las corporaciones. Están también los modelos más actuales de programas de startups que no requieren invertir capital directamente en las empresas y que tienen la ventaja de ser sistemas más ligeros, como por ejemplo concursos o desafíos de innovación, o programas de acompañamiento/ mentorías. Estos permiten interactuar con mayor cantidad de startups, más rápido y entrar en contacto con un entorno dinámico, turbulento y potencialmente disruptivo. El desarrollo de estos últimos modelos está posicionándose con mayor fuerza a la hora de seleccionar el sistema de trabajo con startups (Weiblen & Chesbrough, 2015; Grando, 2016).

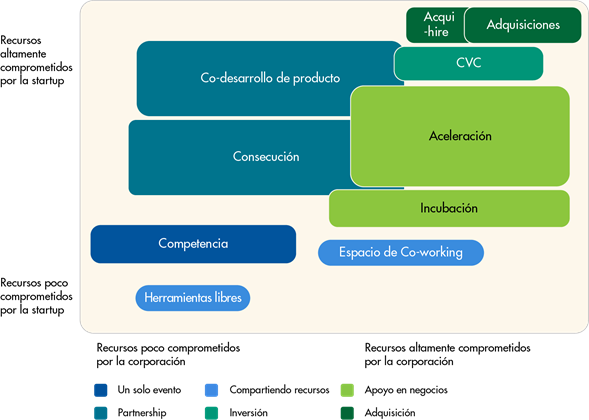

Sin embargo, existe un conjunto más amplio de actividades de colaboración entre grandes empresas y startups que no están contempladas en esta matriz. Bannerjee et al. (2016) clasifican a los distintos tipos de programas en una escala en la que van creciendo los recursos y los compromisos asumidos por ambas partes. En la Figura 1, se observa esta relación entre compromisos de la gran empresa (eje de las abscisas) y recursos de la startup (eje de las ordenadas), mostrando a mayor distancia del vértice, mayor recurso y compromiso involucrado por las partes. Los eventos únicos como las competencias o hackatones serían, así, las de menor esfuerzo y compromiso de recursos, seguidos de los espacios de co-working. En un nivel intermedio estaría el apoyo a las startups con procesos de aceleración o incubación. Ya en niveles elevados, siempre en el marco de esta escala creciente, aparecen las alianzas con la startup para codesarrollo de productos, la inversión de corporate venture capital y, finalmente, la adquisición de la startup.

Fuente:Bannerjee et al. (2016).

Figura 1: Diferentes tipos de iniciativas de corporate venturing indicando la interacción y los recursos

La elección efectiva del modelo de relación apropiado dependerá de la estrategia corporativa, debiendo tener objetivos claros y una estructura adecuada para cumplirlos. En las grandes empresas, estos objetivos pueden comprender desde querer rejuvenecer la cultura organizacional, pasando por generar innovaciones que atraigan nuevos mercados, solucionar a bajo precio y con poco riesgo problemas organizacionales y/o de producto, o bien, generar innovaciones que permitan acceder a nuevas líneas negocio (Bannerjee et al., 2016; Markham et al., 2005). Desde el lado de las startups, los motivos para formar parte de estas configuraciones son el acceso a recursos, mercados, clientes, proveedores, el aumento de su visibilidad y legitimidad al estar asociados a grandes empresas, y la obtención de financiación (Grando, 2016; Bannerjee et al., 2016; Rigtering & Behrens, 2021) (Figura 2).

Fuente:Bannerjee et al. (2016).

Figura 2: Tipos de programas y capacidad de satis-facer los objetivos de las grandes empresas

Finalmente, desde el campo de los estudios organizacionales, Biniari et al. (2015) aportan algunos elementos que buscan complejizar aún más los diferentes aspectos que se deberían considerar al momento de escoger determinada modalidad de relacionamiento, proponiendo una clasificación de diferentes lógicas. Según estos autores, estas distintas lógicas dependerán de dos variables o ejes críticos. El primero refiere al tipo de relación que exista entre la ''organización madre'' (la corporación) por un lado, y el programa o iniciativa de relacionamiento con startups por otro, tanto en términos de dependencia de recursos críticos de uno a otro como de grados de autonomía decisoria o poder relativo dentro de la organización. Así habrá situaciones donde el balance de poder relativo favorecerá a la organización madre y por tanto ésta impondrá su lógica y otras donde el programa o iniciativa de relacionamiento tendrá más autonomía, recursos y poder para tomar decisiones propias ''por fuera'' de la organización madre. El segundo eje crítico, por su parte, refiere al grado de desarrollo - en términos de recursos, según los autores - que tiene el ambiente externo a la organización. De esta manera, en ambientes más ricos en recursos, el relacionamiento podría basarse en alianzas o joint ventures con otras organizaciones, mientras que en ambientes menos ricos se tenderá a basarse sólo esfuerzos propios de la corporación y su programa o iniciativa de relacionamiento (Biniari et al., 2015).

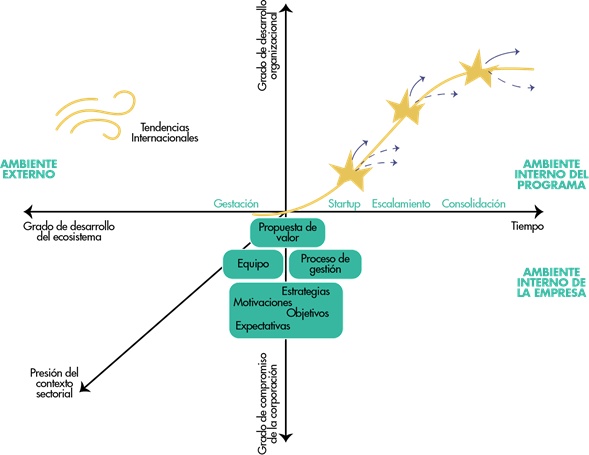

Sobre la base de los aportes de los autores previamente revisados, se propone en este trabajo un enfoque sistémico -organizacional que los integra y los contextualiza en la realidad de América Latina (ver Figura 3). En esta perspectiva conceptual que se presenta, el análisis de cualquier programa de corporate venturing debe incluir la consideración de su propuesta de valor y el rol del equipo que la lleva adelante, en el marco de los procesos dinámicos que tienen lugar a lo largo del tiempo. Y para comprender estos procesos se requiere de una mirada sistémico-organizacional evolutiva que sea capaz de tener en cuenta el contexto de la empresa que le da vida al programa.

Para ello, se consideran las motivaciones y objetivos que conducen a la compañía a trabajar con las startups, en el marco de los desafíos estratégicos y de las presiones derivadas de su contexto de oportunidades y amenazas actuales o potenciales. Por otra parte, el análisis del programa debe considerar su sendero de desarrollo organizacional, junto al grado de compromiso de la "empresa madre" y a la situación del ecosistema en el que actúa a lo largo del tiempo.

En suma, el corporate venturing es un fenómeno que involucra por un lado a las grandes empresas y por el otro a las startups, siendo que parte cuenta con motivaciones propias para participar de dicho acuerdo. La variedad de opciones bajo las cuales se pueden establecer este tipo de relaciones de colaboración es amplia y su elección dependerá de los objetivos que se busquen y del nivel de compromisos y recursos que cada parte esté dispuesta a ofrecer. Asimismo, diferentes configuraciones del corporate venturing tendrán diferentes desafíos en materia de su implementación y de la relación con la empresa ''madre''.

En las próximas secciones, describiremos y analizaremos las principales características de estas relaciones de colaboración en el caso de América Latina. Para ello presentaremos primero el enfoque metodológico y las fuentes de información que se emplearon en este estudio.

3. Metodología

El abordaje metodológico adoptado en este trabajo es de triangulación metodológica (Jick, 1979; Denzin, 2012) combinando estrategias cuantitativas y cualitativas. En el primer caso se realizó una encuesta a informantes clave de los ecosistemas de emprendimiento de América Latina y a gerentes de corporaciones referidos a través de Telefónica Open Future -TOF- en los ocho países que tiene presencia en la región. Para ello se utilizó un formulario en línea autoadministrado a través de la plataforma Surveymonkey. Además, se incluyeron y compilaron las respuestas obtenidas a partir de un relevamiento de las entrevistas realizadas a corporativos contactados a través del Banco Interamericano de Desarrollo en Argentina, Perú y Colombia. Asimismo, este esfuerzo se complementó con una búsqueda en diversos sitios web para complementar la información.

En total, se terminó con un listado de 383 iniciativas correspondientes a 396 grandes empresas localizadas en Argentina, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, México, Paraguay, Perú, República Dominicana, Uruguay y Venezuela. Debido a la inexistencia de un Directorio de grandes empresas que lleven adelante iniciativas con startups, no es posible hablar de un nivel repre-sentatividad estadística de la muestra lograda. De todas formas, y dado el estado embrionario en el que se encuentra la investigación sobre corporate venturing en la región, es posible afirmar que los resultados de este trabajo ayudan a tener un primer panorama acerca de las características de los programas de apoyo a startups realizado por las grandes corporaciones en la región.

Por otro lado, se seleccionaron tres casos para estudiarlos más en profundidad e identificar diferentes desafíos, lecciones y aprendizajes que desde la perspectiva organizacional se dan en la relación entre las grandes empresas y startups. La selección de los casos buscó captar diversidad de situaciones y formatos de estas relaciones, de acuerdo con las recomendaciones obtenidas de actores clave. Para la realización de los casos se utilizaron entrevistas semi -estructuradas con la finalidad principal de acceder a las perspectivas de los sujetos; comprender sus percepciones; sus acciones y sus motivaciones (Trindade, 2016). Las preguntas que se realizan son abiertas y el informante puede expresar sus opiniones, matizar sus respuestas, e incluso desviarse del guion inicial pensado por el investigador en caso de que aparezcan temas emergentes que es preciso explorar (Trindade, 2016). Las entrevistas - llevadas adelante en el marco del mencionado proyecto con Telefónica Open Future (Kantis, 2018) - fueron realizadas a los y las profesionales a cargo de los programas e iniciativas de vinculación con startups de las corporaciones. Además, para actualizar información se utilizó información de documentos propios de las compañías y de sus sitios web.

4. Relaciones entre grandes empresas y startups en América Latina

4.1 Un primer panorama y caracterización

Si bien la cantidad de iniciativas corporativas identificadas resulta importante en el contexto latinoamericano, dado el carácter emergente del fenómeno en la región, dicha cantidad puede lucir limitada en comparación con lo observado en otras latitudes. Según Forbes Global 500 el 68% de las 100 empresas Top de su reporte están vinculadas con startups. En el mismo sentido, un estudio del Boston Consulting Group menciona que el 65% de las corporaciones europeas estudiadas tenían algún tipo de iniciativa con startups (Brigl et al., 2019).

Las empresas identificadas en nuestro estudio en Latinoamérica operan en 13 países de la región, un número importante que no debería, sin embargo, ocultar su elevada concentración geográfica. Brasil, por sí sólo, explica el 40% y si se suman México, Chile y Argentina, cada uno con participaciones similares, es posible dar cuenta de dos tercios del total. Los países de la Alianza del Pacífico, por su parte, reúnen un total de 142 iniciativas, esto es, una cantidad apenas inferior a la de Brasil (Tabla 2).

Tabla 2: Distribución geográfica de las iniciativas de colaboración con startups

| País | Total Corporaciones | Total Iniciativas |

|---|---|---|

| Argentina | 57 | 44 |

| Brasil | 161 | 152 |

| Chile | 42 | 45 |

| Colombia | 27 | 29 |

| Costa Rica | 6 | 6 |

| Ecuador | 8 | 8 |

| El Salvador | 6 | 6 |

| México | 41 | 44 |

| Paraguay | 2 | 2 |

| Perú | 25 | 24 |

| Rep. Dominicana | 5 | 5 |

| Uruguay | 13 | 15 |

| Venezuela | 3 | 3 |

| TOTAL | 396 | 383 |

Una estimación prudente acerca de los emprendimientos apoyados por estas compañías, basada en información de sus portfolios publicados en los sitios en Internet, indicaría que la misma supera a los 3000 proyectos. Se trata de una cifra considerable. Especialmente cuando se tiene en cuenta que esta cifra es una porción de los emprendimientos que han recibido apoyo, dado que sólo toma en cuenta la cartera actual.

El principal motivo para llevar a cabo estas iniciativas con startups es para innovación abierta (68%), seguido a la distancia por la inversión de riesgo (18%) y la responsabilidad social empresaria (6%) (Figura 4). Parece ser que lo que ocurre en otras latitudes también estaría comenzando a suceder en varios países de América Latina.

La innovación abierta cómo estrategia para acceder a las ideas innovadoras de los emprendedores externos a la compañía explica un altísimo porcentaje de las iniciativas. Este predominio de la innovación como motivo se vuelve aún más evidente si se tiene en cuenta que, muchas veces, la inversión de riesgo busca complementar a otras actividades para generar negocios innovadores afines a la estrategia de la corporación, antes que el propósito financiero de la salida (exit) en sí mismo.

La responsabilidad social empresaria (RSE) y el marketing institucional (6 y 2% respectivamente), como único propósito, son expresiones minoritarias dentro del conjunto. Cabe sin embargo tener presente que en algunos casos como El Salvador y Paraguay, las grandes empresas identificadas principalmente buscan satisfacer su agenda de RSE.

Como se venía mencionando, el fenómeno del corporate venturing en nuestra región es un proceso muy joven, sólo un número muy pequeño de iniciativas cuenta con una trayectoria importante en su haber. Por el contrario, apenas un poco más del 40% tiene apenas hasta 2 años de vida y si se agregan aquellas que no superan los 6 años reúnen más del 90% del total (Figura 5).

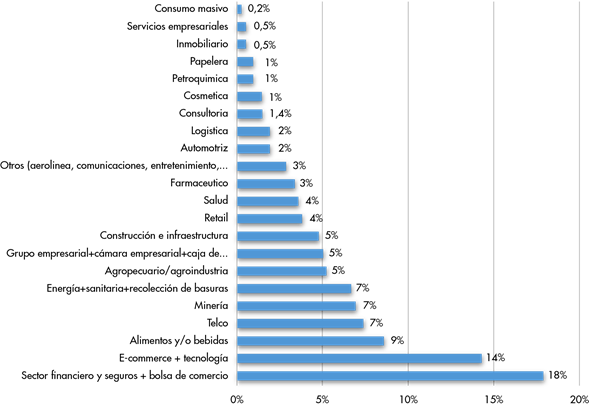

En relación con el sector, con el despertar de las Fintech, el sector financiero y de seguros con los bancos a la cabeza bancos, le está apostando fuertemente a vincularse con startups para ganar mercado, dominando casi la quinta parte de las iniciativas. Si se le adicionan las empresas de e-commerce y tecnología, todas juntas alcanzan a explicar una de cada tres (Figura 6).

Sin embargo, si miramos otras actividades como Telecomunicaciones, sumándole las más tradicionales como alimentos y bebidas, minería, y, lo referente a energía, sanitaria y recolección de basuras en conjunto logran empatar el peso de los sectores de tecnología y finanzas. Teniendo en cuenta además el resto de los rubros es posible afirmar que el emprendimiento corporativo está dominado por las empresas del mundo tradicional que buscan innovar a través de las ideas y emprendimientos del talento externo a la compañía. Cabe señalar sin embargo, que las apuestas son principalmente a nuevos emprendimientos que innovan de la mano de las nuevas tecnologías. En otras palabras, las grandes empresas acuden a las startups para que les ayuden a recorrer el camino de la transformación digital y la revolución 4.0.

Tampoco es solo un juego de las empresas internacionales, a diferencia de lo que cabría esperar, esto es, que las empresas internacionales provenientes de ambientes en los que el emprendimiento corporativo y la innovación abierta están mucho más avanzada que en la región. Sin embargo, las grandes corporaciones originarias de cada país están jugando un rol protagónico de primer nivel. Ellas son responsables del 54% de las iniciativas.

Las actividades a través de las cuales estas empresas se vinculan con startups son diversas, revelando que no hay una receta única para trabajar con startups (Figura 7). Más aun, varias de ellas combinan un paquete de actividades, muchas veces como resultado de un sendero evolutivo en el cual van aprendiendo y, a la vez, revisando la estrategia.

En este marco, la aceleración y la incubación son, sin embargo, las actividades más comunes, reuniendo un tercio de los casos, seguidas de concurso y hackatones, por un lado, y las alianzas o acuerdos de colaboración específicos con los emprendedores.

También existe un 18% de las iniciativas que cuenta con un fondo de riesgo, expresando un compromiso de recursos financieros a más largo plazo. Y una de cada cuatro incluye un espacio de co-working para los emprendedores. No son muy comunes por el contrario los centros de innovación.

A la hora de implementar estas actividades, algo más de la mitad (66%) lo hace a través de alianzas con otras organizaciones que les ayudan en la tarea concreta de trabajar con los emprendedores. Si bien no existen evidencias de estudios acerca de los impactos diferenciales de implementar este tipo de iniciativas en alianza con otras organizaciones o con equipos propios, la opción asociativa tiene su lógica especialmente en fases tempranas del fenómeno y cuando las corporaciones no cuentan con experiencia, capacidades y procesos para trabajar directamente con startups. Es por ello que buscan el apoyo de aceleradoras y/o gestores de fondos en los que puedan depositar la confianza de los procesos de captación y de servicios. En aquellos casos que trabajan con equipos propios, éstos no superan a las 10 personas en su mayoría. Apenas el 13% de los equipos son más grandes a dicho número (Figura 8).

Finalmente, en cuanto a los desafíos observados en la relación entre corporaciones y startups (Figura 9), la lentitud/ burocracia de los procesos internos de las corporaciones encabezan la lista según la encuesta realizada a los líderes de estas iniciativas de colaboración con startups. Le siguen en orden de importancia, la falta de comprensión dentro de la organización (mandos medios y alta gerencia) de la importancia de estas iniciativas de colaboración y la falta de personal apto para el trabajo con startups.

En suma, los resultados de este panorama sobre el fenómeno del corporate venturing en la región, nos muestra que se trata de un fenómeno muy reciente y concentrado geográficamente, aunque relevante, tanto por la cantidad de grandes empresas que participan como por el número de startups involucradas. La innovación abierta es la principal motivación que lleva a estas empresas a avanzar en una relación con startups, la cual puede adoptar diferentes formas entre las que se destacan los programas de aceleración/incubación. Es de resaltar que el corporate venturing no se circunscribe a los sectores tecnológicos, sino que hay heterogeneidad de industrias en los casos relevados. Tampoco es un fenómeno exclusivo de corporaciones multinacionales y se suele realizar en alianza con otras organizaciones del ecosistema. En la próxima sección abordaremos los estudios de casos para poder ganar profundidad en la descripción y análisis de este tipo de relaciones entre grandes empresas y startups.

4.2 Una mirada en profundidad a partir de casos4

Wayra - Telefónica Open Future

Telefónica, fundada en 1927, es la multinacional de telecomunicaciones española más grande del mundo. En el marco de los continuos cambios del sector, su negocio ha ido evolucionando hacia una compañía ''data driven''. Hoy su negocio son las plataformas inteligentes, con los servicios digitales y la inteligencia artificial a la cima de la infraestructura y los sistemas de IT. En ese camino, ha construido una estrategia de corporate venturing que fue moldeándose a medida que el proceso de cambio tecnológico verificado a nivel mundial se aceleraba.

Así llevó a cabo varias iniciativas de corporate venturing. La primera fue el fondo Telefónica Ventures (2007), una actividad focalizada en las inversiones de venture capital en digital media, internet, finanzas y tecnología5. En 2009, Movistar Innova en Chile, fue la primera experiencia a nivel global para trabajar junto a emprendedores externos. En 2011, se creó Wayra, la aceleradora de startups de Telefónica, la cual tenía un modelo que incluía inyección de inversión semilla, capacitación, mentorías, servicios tecnológicos y espacio de trabajo durante 12 meses, a cambio de participación accionaria en el capital del startup6. Con este modelo logró evolucionar fuertemente y tener presencia en Latinoamérica (Argentina, Chile, Perú, Colombia, Brasil, México y Venezuela) y Europa (Alemania, Gran Bretaña y España).

Ya en 2014, el conjunto de iniciativas ligadas a la innovación abierta y el emprendimiento fueron integradas bajo el nombre de Telefónica Open Future (TOF), marca paraguas asignado a la plataforma de innovación abierta y emprendimiento corporativo de la compañía. Hoy, TOF cuenta con más de 35 hubs distribuidos en todo el mundo, pero con una importante presencia en España y América Latina. La caracterización que sigue expresa una etapa que tuvo vigencia durante un período prolongado de tiempo y que ha vuelto a verse modificado más recientemente7.

Si bien en cada país puede asumir formas diversas existe una unidad que actúa como enlace entre la compañía y las soluciones digitales propuestas por las startups. El country manager es quien está a la cabeza y su rol es clave ya que su foco es ofrecer un servicio a medida de cada emprendimiento sobre la base del acceso a los recursos de la compañía.

TOF tiene dos clientes: i. las startups a las que se las ayuda a escalar y crecer a nivel mundial y ii. la compañía como cliente interno para lograr su transformación a través de la innovación abierta de la mano de las startups y fortalecer el negocio8. El equipo de TOF por país está liderado por un country manager, al cual reportan responsables distintas áreas (scouting de emprendedores, portfolio de startups e inversiones, alianzas y business development, comunicaciones y administración/ logística).

Cada equipo país cuenta con el apoyo del equipo de TOF Global compuesto por 150 personas, con sede en España, el cual se inserta en la estructura comercial de la empresa, reportando en forma directa al Director de Innovación e indirectamente al Chief Comercial Digital Officer (CCDO).

La planificación de TOF tiene como marco el plan estratégico corporativo de Telefónica y su correlato en un plan anual, que incluye un capítulo de innovación. De ahí se desprenden las planificaciones anuales de cada país. En este sentido, para desarrollar sus actividades disponen de un presupuesto anual propio conformado con los aportes de Telefónica, aunque en algunos países las oficinas locales también cuentan con ciertos recursos de terceros, como por ejemplo de los gobiernos. Este presupuesto anual ha tendido a crecer a lo largo de los años9.

Para medir los resultados de estos esfuerzos cuentan con algunos indicadores clave de desempeño (KPI) a través de los cuales se busca medir el ''fit'' de las startups con el negocio de Telefónica, el valor del portafolio, el impacto tanto sobre la cultura de Telefónica como sobre la transformación digital del país y los resultados de los exits.

El plano del cambio cultural es el más complejo de medir pero existen ciertas situaciones que lo confirman. Por ejemplo, hay más ejecutivos de la corporación dispuestos a trabajar con startups, la corporación suele consultar a Wayra si hay algún emprendimiento que puede resolver una problemática determinada, o incluso se dispusieron licencias para que trabajadores de Telefónica puedan iniciar su propio emprendimiento.

El manejo de las vinculaciones internas es un área clave de la gestión. De ella depende la posibilidad de apalancarse con la plataforma de recursos de la compañía para atender a los clientes externos e internos de la propia organización. El desafío consiste entonces en gestionar de manera efectiva el relacionamiento entre ''el elefante y la gacela''. El Country Manager debe poder ''hackear'' esa serie de procesos complejos de la compañía para amoldarlo a la agilidad que tiene una startup. Es el responsable de construir los puentes que permitan lograr una conducta más ágil por parte de la organización.

Ya en el terreno, es clave poder desarrollar una cultura de aprendizaje habilitada por la corporación. Un primer nivel de aprendizaje tiene lugar a nivel de cada país y depende mucho del equipo a cargo. Allí, una fuente clave suele ser el propio feedback de los emprendedores y la propia experiencia en el relacionamiento con la corporación (relación estrecha con los ejecutivos claves, comunicación interna para que sea la plataforma de corporate venturing e innovación abierta, generación de actividades con la compañía y las startups, adaptación al grado de madurez del ecosistema).

Un segundo nivel de aprendizaje es el que tiene lugar a nivel de TOF Global, fuente de insumos para el pensamiento reflexivo y el direccionamiento estratégico. Allí el aprendizaje se ve plasmado en la ampliación de las iniciativas tanto como en su posterior integración. Incluso, los esfuerzos en una primera etapa han tendido a focalizarse en el desarrollo y fortalecimiento de los ecosistemas en los que opera.

Hoy, TOF avanza hacia un modelo que se corre hacia fases más maduras del proceso de emprendimiento. A partir de una reestructuración, Wayra (ahora Wayra Hispam) encabeza el fondo corporativo de inversión en startups del grupo Telefónica en América Latina, pasando de ser una aceleradora de startups a un fondo corporativo de inversión, dando impulso a startups maduras que cuenten con productos mínimos viables potentes; acelerando scale ups y focalizándose en el campo del ''seed corporate venture capital'', donde además lidera una iniciativa de red de corporate venturing en América Latina. La redefinición estratégica de Telefónica la orienta a seguir invirtiendo en las tecnologías más demandadas por los usuarios y que están directamente relacionadas con el negocio de Telefónica, como son las redes (fijas y móviles), la ciberseguridad, el Internet de las Cosas, el video, la realidad virtual o la inteligencia artificial.

MASISA Lab

MASISA, es reconocida en América Latina como una de las empresas líderes en la producción y comercialización de tableros de madera para muebles y arquitectura de interiores. Aun con un potencial de crecimiento importante y con una definición estratégica orientada a la innovación10, la empresa enfrentaba un escenario con dos tendencias desfavorables. Por un lado, la elevación de los costos financieros internacionales, que afectaban a las actividades intensivas en capital, y la ''comoditización de sus productos'', por el otro.

En ese contexto nace, en 2010, MASISA Lab., inicialmente en el sector de marketing como un brazo de innovación y al cabo de un año ganando territorio, como un área propia de innovación. El objetivo que se plantea y ofrece MASISA Lab es de ser el referente regional indiscutido en el ecosistema de emprendimiento, innovación y desarrollo tecnológico en la industria latinoamericana, capturando e incubando una cartera de proyectos de alto impacto para el mercado del diseño y arquitectura, con el objetivo de transformarlos en oportunidades de negocio para la Compañía.

Inicialmente las actividades estuvieron enfocadas en convocatorias internas dirigidas a intraemprendedores, esto es empleados de MASISA, a los que se ofrecía inversión semilla para impulsar sus propuestas, a través del programa Lean Play. En 2014 abrieron Lean Play a emprendedores de afuera de la compañía, lo cual los desafió a construir una relación y una propuesta de valor para ellos. Para eso mantuvieron diálogos con distintas organizaciones del ecosistema, como Telefónica e Incuba UC (la incubadora de negocios de la Universidad Católica de Chile). Un año después comenzaron a invertir también en emprendimientos externos a la compañía bajo contratos que establecen la opción de participar en el capital accionario (''stock options'')11.

En 2016 Lean Play se realizó en 4 países, recibiendo cerca de 500 proyectos, es decir, diez veces más que en los años previos. Asimismo, se conformó una red de mentores de MASISA Lab compuesta por 21 colaboradores (gerentes y coaches) de la compañía en 3 ciudades, quienes brindan acompañamiento en función de las necesidades de las startups. Por otra parte, los fondos propios de la compañía se vieron apalancados por recursos levantados de organizaciones como CORFO y Banco Mundial.12 Al final de ese año el portafolio de MASISA Lab contaba con 26 proyectos, con una inversión semilla durante el año de 750 mil dólares, siendo casi 50% más que el año previo.

Se crearon alianzas con la incubadora de la Universidad del Desarrollo de Chile, UDD Ventures, y con la gestora de fondos de inversión Dad Neo, también chileno. El esquema de colaboración prevé que seleccionen conjuntamente los emprendimientos en los que se va a invertir y brindarles apoyo según su estado madurativo. La incubadora acompaña a los menos avanzados y MASISA Lab a los que exhiben un mayor desarrollo y ya tienen ventas. Dad Neo, por su parte, apalanca las inversiones. También para el 2018, junto a Telefónica Open Future, Engie, Banco Estado y Samsung se unieron en la búsqueda de partners tecnológicos que desarrollen soluciones para el ''Hogar del Futuro'', primera iniciativa de innovación colaborativa, con foco en buscar e integrar servicios, productos y soluciones que apunten a mejorar la calidad de vida de las familias en Chile y la región.

En 2019, MASISA crea su Fondo Corporativo MASISA CAPITAL VENTURE que a la fecha ha apoyado a 24 emprendimientos, principalmente en etapa pre-semilla (hasta U$S 150.000) pero también en etapa semilla (hasta U$S 500.000).

MASISA Lab se concibe a sí mismo como un emprendimiento que ha ido evolucionando de la mano de un equipo que ha moldeado la construcción en curso. Una de las lecciones aprendidas es haber entendido que no se puede transformar la empresa de la mano de la innovación solo con la incorporación de los intraemprendimientos por un lado, ni por los startups de fuera de la empresa, por el otro. Ambos deben conformar un portafolio que contribuya al logro de la agenda de cambio planteada. Con el tiempo aprendieron que es clave tener en claro como cada uno de ellos se integra en el marco estratégico de los negocios de la compañía.

Anheuser-Busch InBev (AB InBev)

AB InBev es la compañía cervecera internacional líder y una de las cinco empresas de consumo masivo más grandes del mundo, con sede en Leuven, Bélgica. Hace unos diez años decidió apostarle a la innovación abierta creando ZX Ventures, quien brinda la plataforma de AB InBev para testear y validar las hipótesis de los nuevos negocios.

Desde 2016, Cervecería y Maltería Quilmes - empresa líder en el mercado de cervezas, bebidas gaseosas y jugos envasados en Argentina con más de 130 años de antigüedad - pasó a ser parte del Grupo AB InBev. En ese marco se creó una aceleradora de startups llamada EKLOS en el marco de la unidad de negocios de exploración. Desde esta base se busca cubrir además Bolivia, Chile, Uruguay y Paraguay. Hoy EKLOS forma parte del hub específico de tecnología que formó Cervecería y Maltería Quilmes en 2021.

EKLOS se define a sí misma como una startup dentro de una gran corporación debido a su forma de gestión. Sus ejes de trabajo son tres: (1) ser parte activa del ecosistema, (2) empoderar a los emprendedores y (3) inspirar y atraer talentos.

Luego de una amplia exploración sobre distintas experiencias EKLOS decidió conformar un pequeño equipo propio para poder desarrollar y capitalizar aprendizaje sobre la base de la experiencia directa de trabajo con los emprendedores y aportar valor agregado directo a las startups.

Si bien iniciaron con un programa de aceleración, la detección de necesidades y potencialidades diferentes los llevó a tener tres programas que en la actualidad son los siguientes13:

Aceleración: dirigido a startups con una propuesta de valor disruptiva y un producto desarrollado que ofrezca una solución a alguno de los desafíos del desarrollo sostenible seleccionados por la empresa. Ofrece la oportunidad de participar de un bootcamp de validación del modelo de negocios, el acceso a la red global de mentores de AB in Bev y sus aliados, la posibilidad de obtener hasta U$S 100.000 para implementar el piloto y testear su escalabilidad en el marco del programa global de la compañía 100+Accelerator.

Startup Innovation: destinado para emprendedores que tienen un producto mínimo viable y un proyecto que tenga fit con la industria. Los pone en contacto con las unidades de negocio de la empresa para ayudarles a desarrollar sus pilotos de testeo y/o alianzas comerciales. Además, ofrecen la posibilidad de vincularlos con los fondos de inversión de la compañía y acceso a servicios y plataformas tecnológicas en condiciones ventajosas.

Pilot & Scale: dirigido a empresas jóvenes y pequeñas con propuestas disruptivas y que tengan el potencial de convertirse en proveedoras de AB In Bev y que ofrezcan soluciones creativas a los desafíos de la corporación. EKLOS los ayuda brindando acceso a mentoría, fondos para desarrollar pilotos y la posibilidad de firmar acuerdos comerciales con la empresa.

Al momento de realizarse las entrevistas, la gestión de EKLOS se apoyaba en el plan estratégico anual, elaborado por el equipo y validado con el Director de Negocios Disruptivos, al que reportaban. En base a este plan se definía el presupuesto anual propio de operación14. Las fuentes del proceso de aprendizaje incluían reuniones cada tres meses con los puntos de contacto de cada área, para contarles de los emprendedores y escuchar sus desafíos. Por otra parte, se realiza un balance anual de su gestión.

Los objetivos de EKLOS han ido evolucionando. El primer año el foco estuvo puesto en posicionarse en el ecosistema. En el segundo buscaron darse a conocer al interior de la compañía a través de un programa de intraemprendimiento y de capacitaciones internas. El tercer año decidieron equilibrar ambos objetivos para obtener buenos resultados. En este marco, recién en 2017 se completó la cartera de programas y la conformación del equipo interno.

4.3 Lecciones y desafíos a partir de los casos

El análisis de los casos permitió encontrar algunos denominadores comunes que se comparten a continuación y que muestran algunas lecciones aprendidas y los desafíos que plantea este tipo de relación de colaboración. Ellos pueden servir tanto para aquellas grandes empresas interesadas en vincularse con startups como para las que ya están embarcadas en estas colaboraciones, así como también para emprendedores y decisores de política que estén interesados en entender cómo funciona el corporate venturing.

A nivel de la gran empresa, varias son las cuestiones que deben tenerse en cuenta. La primera de todas y que los casos ilustran claramente es entender que no hay recetas únicas y que la experimentación (la prueba y el error) son ''parte del juego de la innovación abierta''. En especial en los primeros intentos de colaboración con startups se deberán ir ajustando expectativas, diseños, procesos para poder llegar a un diseño de programa de corporate venturing que se ajuste a la empresa y ofrezca una propuesta de valor potente para los emprendedores. Esto puede muchas veces chocar con una cultura corporativa ya instalada y con sistemas, procesos y rutinas poco flexibles o con un gran componente de inercia.

Asimismo, se debe buscar una alineación estratégica y organizacional entre la empresa y el programa o iniciativa de colaboración con las startups. Es muy importante que la planificación estratégica y operacional de ambos se integren en un todo coherente, por ejemplo, explicitando cómo los indicadores clave de desempeño del programa de corporate se vinculan y alimentan los propósitos y objetivos corporativos. Esta sintonía debe contemplar además mecanismos de enlace claros entre la empresa y la iniciativa de corporate venturing para poder apalancar y capitalizar las capacidades y recursos de las empresas en beneficio de los emprendedores. Importante, además, será dotar a la iniciativa de corporate venturing de una elevada dosis de autonomía operacional. Los casos analizados, en especial los de mayor antigüedad como el de TOF, muestran que lograr este fit entre la empresa y el programa de corporate venturing es algo que se desarrolla a lo largo de los años y no desde el inicio.

Otra lección que se deriva de los casos es que la iniciativa de corporate venturing debe contar con una propuesta de valor capaz de atender a sus dos clientes: los emprendedores y su ''organización madre'', la gran empresa. En este sentido, los objetivos y expectativas de una y otra parte en la colaboración deben estar claros. Las grandes empresas deben estar dispuestas a flexibilizar sus procesos y normas a los efectos de que resulten apropiados para los tiempos y recursos de los emprendedores. En otras palabras, el ''elefante'' debe estar preparado para trabajar con la ''gacela'' (Kantis, 2018). Como muestran los casos, esta convivencia no se da de manera automática, conlleva su tiempo y esfuerzo.

Por último, las iniciativas de corporate venturing deben concebirse como startups en sí mismas. Trabajar con startups requiere de agilidad, flexibilidad y estilo emprendedor, algo que, por definición, las grandes empresas suelen carecer. En este sentido, se debe contar con un liderazgo emprendedor, tanto desde la gran empresa como de la iniciativa, y un equipo capaz de asumir y absorber los niveles de incertidumbre propios de la fase de startup.

Además deben ser encaradas con una perspectiva evolutiva y atendiendo al grado de madurez del ecosistema que las rodea. Las iniciativas pueden comenzar con una escala piloto para validar hipótesis, aprender y pivotear pero también se debe saber cuándo escalar y transitar hacia una fase de escalamiento para pasar a realizar apuestas más comprometidas con propuestas de valor más ambiciosas y que permitan alcanzar mayores impactos. También es clave entender que estas iniciativas se insertan en un ecosistema determinado cuyo grado de desarrollo debe ser entendido tanto en la fase fundacional como en las posteriores. En algunos casos esto ha significado alianzas con otras organizaciones así cómo revisiones de targets y actividades para evitar duplicaciones de esfuerzos y una mayor agregación de valor para los emprendedores, sus startups y el ecosistema en su conjunto.

5. Conclusiones y líneas futuras de exploración

A lo largo de este trabajo se presentaron distintas evidencias sobre las relaciones de colaboración entre grandes empresas y startups en América Latina. Se trata de un fenómeno reciente pero que viene creciendo de manera significativa en los últimos años. Se identificaron alrededor de 400 iniciativas de este tipo que alcanzarían - en una estimación conservadora - a unos 3000 emprendimientos y proyectos. Si bien existen iniciativas de este tipo a lo largo de toda la región, todavía se registra una importante concentración geográfica en Brasil, México, Chile y Argentina. Sorprendentemente, se encontró que es un fenómeno distribuido a lo largo de los diferentes sectores e industrias y que no está circunscripto sólo a las grandes empresas extranjeras sino que se reparte casi en partes iguales entre éstas y las grandes empresas domésticas.

En un todo de acuerdo con las evidencias de los estudios y literatura internacional que se revisaron, la principal motivación expresada por las grandes empresas para vincularse con startups está dada por la necesidad de repensar sus propias estrategias de innovación y avanzar hacia modelos de innovación abierta donde las startups son un actor clave que les permite absorber nuevos conocimientos y tecnologías de punta al mismo tiempo que les da la posibilidad de insertarse en nuevos sectores y actividades y así no perder posicionamiento.

Asimismo, se observó que no hay recetas ni modelos únicos para trabajar con startups. Si bien las aceleradoras son la fórmula más común, existe un amplio menú de actividades que las grandes empresas pueden combinar e implementar como parte de sus iniciativas de relacionamiento con startups. Cada una de estas decisiones implica, claro está, un nivel de compromiso diferente de recursos y esfuerzos de parte de la gran empresa, así como distintos desafíos en términos de la relación con la ''organización madre'' y las startups.

Los casos estudiados ilustraron de manera clara que estas iniciativas de colaboración con startups deben ser en sí mismas concebidas como startups capaces de lidiar con la incertidumbre y la experimentación que acompañan el trabajo con este tipo de empresas. Las grandes empresas deben generar los cambios internos necesarios para poder vincularse de una manera ágil, flexible y que tenga en cuenta los tiempos y recursos de las startups. Debe también existir una alineación estratégico-organizacional entre la gran empresa y su iniciativa de vinculación con startups para que ésta no sea una isla dentro de la corporación, sino una parte orgánica de la misma. En este sentido, existen varios desafíos para que este baile entre el ''elefante'' y la ''gacela'' permita que ambos se beneficien mutuamente y que el saldo final para el ecosistema todo sea positivo. Si bien existen posiciones más críticas y evidencias sobre potenciales riesgos de que la relación se desvirtúe, todavía es necesario avanzar en la investigación para tener una mirada más profunda del tema en este sentido.

Los resultados e impactos para las empresas, las startups y para el desarrollo del ecosistema son temas clave en los cuales se necesita seguir investigando una vez que el transcurso del tiempo permitiría enfocarse en procesos madurativos de más largo aliento. En particular, será interesante poder contar con evidencias acerca de los impactos a nivel de las empresas y del ecosistema de aquellas iniciativas llevadas adelante por las corporaciones con equipos propios frente a aquellas que lo hacen en alianza con otros actores. Otro tema para profundizar se refiere a las diferentes modalidades y prácticas de vinculación que se están desarrollando en la región, así como sus implicancias para los actores y stakeholders involucrados. Por último, es necesario avanzar en la investigación y el conocimiento sobre el otro lado de la relación, es decir, los emprendedores y startups que deciden vincularse con las corporaciones. Sin dudas, la agenda de investigación sobre este tema es amplia y diversa. Este trabajo constituye un esfuerzo que puede servir como plataforma para futuras investigaciones que le den seguimiento y permitan profundizar en el conocimiento para poder evaluar la efectividad de la implementación de este mecanismo para las nuevas empresas e innovaciones, para las corporaciones y su impacto en los ecosistemas emprendedores con los que se relaciona, en especial teniendo presentes las características del contexto latinoamericano.