Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

INTRODUCCIóN

La innovación proporciona una ventaja competitiva a través de las estrategias de diferenciación que producen servicios nuevos y mejores (Ehie y Olibe, 2010).

Tradicionalmente se considera que la innovación es esencial para promover el crecimiento y desarrollo económicos (Schumpeter, 1942). Por lo anterior, es relevante entonces buscar alternativas financieras innovadoras que permitan cumplir las expectativas lógicas de un mercado competitivo en donde interactúen libremente la oferta y la demanda de servicios financieros.

Ahora bien, es importante entender que los individuos pueden decidir con base en su sentimiento emocional y su pensamiento racional ante diferentes situaciones, pero, por otra parte, el entorno puede inducir a que la decisión individual esté basada en su sentimiento o en su pensamiento (Cosentino et al., 2016). En el proceso de adoptar un servicio de cualquier índole para su uso cotidiano, influyen factores como el entorno en el que se desarrollan las personas, el estrato social, el nivel educativo y la influencia de padres o amigos. Estos factores se convierten en un punto de referencia para estudiar la adopción y el uso de servicios innovadores (Ponce y Calderón, 2016).

La mayoría de los estudios realizados en el ámbito de la investigación, se centran en estudios basados en la adopción de la tecnología (Al-Bakri y Katsioloudes, 2015; Al-Somali et al., 2015; Alam et al., 2008; Ghobakhloo et al., 2011; Molla & Licker, 2005). Principalmente estas investigaciones han basado sus enfoques teóricos en la conducta de las personas mediante la Teoría de la Acción Planificada de Fishbein y Ajzen (1975-1980), que muestra elementos de la conducta de las personas que inciden directamente en la toma de decisiones por adoptar una innovación. De igual manera, los estudios han basado sus enfoques teóricos en la Teoría de la Difusión de Innovaciones (Rogers, 2003), que básicamente orienta sus argumentos en aquellos elementos requeridos para dar a conocer, ante los individuos, todos aquellos aspectos fundamentales que presenta un proceso de innovación.

En función de ello, esta investigación tiene por objetivo diseñar y validar un instrumento de medición de los factores socioculturales y demográficos que inciden en la adopción de servicios financieros innovadores por medio de escalas tipo Likert.

Por tanto, el problema que se pretende resolver al diseñar y validar un instrumento de medición tiene relación con las estructuras organizativas y las reuniones dentro de los bancos de inversión en las que se discute el desarrollo y el lanzamiento de un nuevo producto o servicio financiero, a la vez que se evalúan los riesgos y las oportunidades, y se distribuyen las tareas y responsabilidades (Armstrong et al., 2012), proceso que no puede ser llevado a cabo sin el conocimiento claro de los factores socioculturales y demográficos que afectan en la toma de decisiones por parte de los clientes para adoptar la innovación financiera.

En la literatura se enumeran siete significados que puede tener la innovación financiera responsable. La primera es una visión que se centra en las funciones; la segunda en las reglas morales; la tercera en la internalización de valores; la cuarta en los resultados deseados y negativos; la quinta en la autoría de la acción; la sexta en los términos de precaución y vigilancia; y la séptima, en la forma de fomentar los debates entre las partes interesadas empoderadas (Armstrong et al., 2012; Muniesa y Lenglet, 2013).

Esta investigación va a lograr la creación y validación de un instrumento de medición que permita un mejor entendimiento sobre la manera en que se puede resolver el tema del tradicionalismo financiero, pues es claro que el tradicionalismo financiero ha perdurado por décadas, ofreciendo a los demandantes las mismas alternativas de servicios para el financiamiento de bienes (Navós, 2015). Pero esta práctica económica debe cambiar y habrá que desechar exitosas prácticas del pasado y embarcarse en otras aún no probadas (Navós, 2015). Así entonces, los resultados de este estudio van a permitir que las instituciones financieras y los mercados económicos puedan diseñar más y mejores servicios financieros innovadores.

Es muy importante construir y gestionar relaciones con los clientes (Reinartz et al., 2003), y va a ser labor de los responsables de las organizaciones identificar y potencializar sus competencias con el fin de generar propuestas comerciales de valor para los clientes (Ehret, 2004). Es importante establecer competencias basadas en el conocimiento sobre la forma de pensar de los clientes con el fin de ofrecerles el diseño de servicios financieros innovadores que respondan eficientemente a sus necesidades (Campbell, 2003).

Es probable que, debido al ritmo acelerado de la innovación en este sector, la industria de servicios financieros no parece haber desarrollado una cultura de la evaluación del mercado meta y la precaución en materia de riesgos comparable a la de otros sectores (Muniesa y Lenglet, 2013). Es decir, que es probable que las crisis financieras se hayan provocado por el desconocimiento de los factores que afectan a las personas para ejercer no solo una adopción de servicios financieros, sino también al buen manejo de estos, pues la rentabilidad económica es considerada como la mejor medida de eficiencia de las instituciones cuando se considera la utilización eficiente de sus activos (González et al., 2000).

De esta manera, esta investigación pretende dotar a la comunidad científica y financiera de un instrumento de medición que contribuya a mejorar, en la medida de lo posible, muchos factores como el diseño de servicios financieros, los canales de comunicación, el tiempo para comunicar la innovación de estos servicios, la estructura de comunicación y la escogencia de líderes de opinión o agentes de cambio dentro del sistema social, mismos que también son variables que afectan la adopción, según esta misma teoría (Rogers, 1983).

REVISIÓN DE LA LITERATURA Y MODELO DE INVESTIGACIÓN

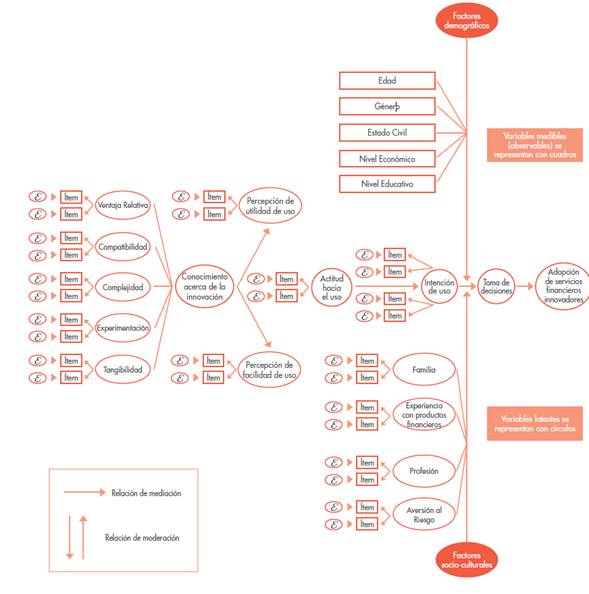

Se entiende por factores socioculturales, un esquema históricamente transmitido de significaciones representadas en símbolos, un sistema de concepciones heredadas y expresadas en formas simbólicas por medio de los cuales los hombres comunican, perpetúan y desarrollan sus conocimientos y las actitudes ante la vida (Geertz, 1988), es decir, todos aquellos factores a los cuales una persona ha estado expuesta a través de los años, tanto por su interacción con la sociedad como con su familia. Se entienden como factores demográficos todos aquellos elementos propios de una generación de personas según la época de su nacimiento y su interacción con la sociedad, se refiere a las características propias de cada persona. Las variables demográficas como la edad, género, estado civil, ciclo de vida de la familia y tamaño del hogar (Vallet- Bellmunt et al., 2015, p. 111).

Servicios financieros innovadores se refiere a todos aquellos servicios financieros que no forman parte de la cartera actual de servicios ofrecidos por un sistema financiero y se definen como todo servicio en el ámbito bancario, de crédito, de seguros, de pensión privada, de inversión o de pago (Pacheco, 2016, p. 206).

Una innovación es una idea, práctica u objeto que es percibida como nueva por un individuo u otra unidad de adopción (Rogers, 2003), por lo que, con esta investigación, se va a contribuir con las teorías que a continuación se mencionan.

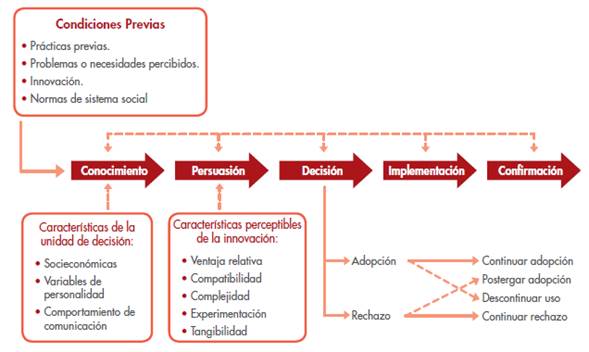

La Teoría de la Difusión de Innovaciones nos ayuda a entender la adaptación a una nueva innovación. En otras palabras, esta teoría ayuda a explicar el proceso de cambio social. La novedad de la idea percibida por el individuo determina su reacción ante ella (Rogers, 2003). Everett Rogers (1962), sociólogo norteamericano, desarrolló como parte de su Tesis Doctoral en Sociología la Teoría de la Difusión de la Innovación (TDI). Esta teoría se basa en la identificación de cinco categorías interrelacionadas y mutuamente excluyentes, las cuales son: reconocimiento del problema o necesidad, el cual impulsa la investigación; la ejecución de la investigación; el desarrollo de la idea o solución al problema o necesidad; la fase de comercialización de la innovación; y la difusión y adopción de la innovación. La selección de estas características se realizó basada en escritos anteriores (de Rogers) e investigaciones, y en el deseo de la máxima generalización (Rogers, 1962, p. 124). Estas categorías son fundamentales para entender los procesos que se llevan a cabo en cada parte del proceso de diseño de las innovaciones y, por ende, son relevantes para determinar los comportamientos de las personas al final del proceso de creación de una innovación y en cuanto a su actitud de adopción de estos comportamientos.

La teoría de la difusión de la innovación expone que una innovación posee cinco características básicas, las cuales provocan que su proceso de adopción sea más fácil, pues causan una actitud más favorable. Rogers (1983) define estos atributos de la siguiente manera:

Ventaja relativa: grado en que una innovación es percibida como mejor que la idea a la que reemplaza.

Compatibilidad: grado en que una innovación es percibida como consistente con los valores existentes, las experiencias pasadas, las necesidades y los adoptantes potenciales.

Complejidad: grado en que una innovación es percibida como relativamente difícil de entender y usar.

Experimentación: grado en que una innovación puede ser experimentada sobre una base limitada.

Tangibilidad: grado en que los resultados de una innovación son visibles para otros.

En la figura 1, se puede observar la manera en la que se diseña el proceso de decisión de las innovaciones.

La teoría analizada ha sido ampliamente utilizada como base para identificar factores que determinan la adopción de tecnología. En estudios previos (Al-Bakri y Katsioloudes, 2015; Al-Somali et al., 2015; Alam et al., 2008; Ghobakhloo et al., 2011; Molla y Licker, 2005) promulgan que la teoría no es autosuficiente, aunque sí destacan su idoneidad como base teórica para explicar el problema.

Garg y Choeu (2015) explican que, al no ser autosuficiente, debe ser complementada con otras variables que intervienen en el fenómeno. Kurnia et al. (2015) argumentan que la teoría no es autosuficiente debido a que no considera las variables del entorno, las cuales se ha comprobado que influyen en la decisión de adopción.

Además, la Teoría de la Acción Planificada de Fishbein y Ajzen (1975-1980) menciona que nuestras creencias determinan nuestras actitudes y nuestras normas subjetivas, y por ello, aunque de forma indirecta, determinan nuestras intenciones y conductas. Así entonces, la toma de decisiones es el proceso de elección de la mejor alternativa o alternativas entre un conjunto de ellas, y es una actividad muy común en el ser humano. Por lo general, una situación que implique la toma de una decisión está compuesta por varios factores como: uno o varios objetivos por resolver, un conjunto de alternativas o decisiones posibles para alcanzar dichos objetivos, entre otros (Mendoza et al., 2016).

Ajzen (1985) establece que las intenciones son, en un sentido estricto, sólo una intención de una persona por intentar ejecutar un comportamiento, pero no asegura que en realidad realice ese comportamiento. Si la intención no logra predecir el comportamiento, sería porque la intención inicial cambió; sin embargo, si la intención sí logra predecir el comportamiento de la persona, pero no el logro del objetivo que se pretende con tal conducta sería porque existen factores fuera del control del individuo que le impiden lograr el objetivo, aunque haya mantenido la intención de ejecutar ese comportamiento.

Lo planteado por esta teoría ha sido utilizado para la construcción de modelos que explican las razones para adoptar la tecnología (Grandón et al., 2011; Hernández et al., 2009). Sin embargo, según Parker y Castleman (2009) , la debilidad principal de esta teoría se encuentra en que no se considera las relaciones entre el tomador de la decisión, su familia y partes externas, debido a la naturaleza social.

Así entonces, el modelo que se muestra en la figura 2, indica que inicialmente las personas deben poseer cierto grado de conocimiento sobre la innovación, y para eso es necesario aspectos tales como: la prueba de la innovación, el análisis de sus ventajas relativas, la posibilidad de poder mostrar los resultados del uso de dicha innovación, entre otras variables estudiadas en la Teoría de la Difusión de las Innovaciones.

Este conocimiento adquirido de un producto financiero innovador, le permite conocer y evaluar la utilidad de este y la facilidad con la cual se puede utilizar, la intención de uso, variables ampliamente estudiadas en la Teoría de la Conducta Planificada. La unión de estas variables repercute directamente en la toma de decisiones de los individuos por adoptar un servicio financiero innovador. No obstante, el modelo pretende determinar si las variables socioculturales y demográficas pueden generar un efecto moderador en el comportamiento de las personas, para llevar a cabo su proceso de adopción de la innovación de servicios financieros.

Por su parte, Druckman y McDermott (2008) muestran cómo la propensión al riesgo puede fluctuar a lo largo del tiempo. En particular, las emociones pueden alterar la propensión al riesgo en forma sistemática y predecible (Bower, 1981; Johnson y Tversky, 1983; DeSteno et al., 2000; Lerner et al., 2003; MacKuen et al., 2005; Druckman y McDermott, 2008). Así, por ejemplo, Druck- man y McDermott (2008) sostienen que algunos estados emocionales, como el estrés o la ansiedad, y la ausencia de entusiasmo, pueden incrementar la aversión al riesgo. En otras palabras, estos estados emocionales podrían afectar el grado de aversión al riesgo y, por consiguiente, alterar su efecto en la decisión (Ponce et al., 2012).

De igual manera, las actividades de innovación requieren creatividad y conocimientos técnicos y especializados, y son los empleados con alto nivel formativo los que los tienen (Hayton y Kelley, 2006). También es necesario mencionar que la baja escolaridad es un indicador de pobreza que obstaculiza la adopción (Marín et al., 2006, citado por Zepeda et al., 2016).

En la adopción, influyen factores como el entorno en el que se desarrollan las personas, el estrato social, el nivel educativo y la influencia de padres o amigos. Estos factores se convierten en un punto de referencia para estudiar la adopción y el uso de servicios innovadores (Ponce y Calderón, 2016). Sin embargo, la mayoría de las decisiones son tomadas en un grupo, especialmente la familia (Cherfi, 2011), pues existe un vínculo entre los valores y el modo de consumo (Jolibert y Valette-Florence, 1985).

Aunado a esto, existen elementos que pueden incidir en la toma de decisiones de las personas por adoptar la innovación, es así como Salas et al. (2013) , citado por Zepeda et al. (2016) , mencionan que las personas que ya están próximas a ser adultos mayores tienen menor tendencia a adoptar procesos de innovación, pues, en su estudio, las personas de edad avanzada fueron los que menos adoptaron nuevas tecnologías debido a su innovación.

Se ha identificado que las condiciones de facilitación tienen un efecto sobre la infusión o la adopción de una seri de innovaciones. Estos factores incluyen la capacitación, apoyo gerencial e incentivos, y afectan la conciencia de una persona sobre el funcionamiento y la aplicación de una innovación, su utilidad y ajuste con el trabajo, lo que lleva a su adopción (Talukder, 2014).

De igual manera, las personas con menores ingresos tienen una menor oportunidad de innovar debido a sus limitaciones económicas, pues los estudios han revelado que las personas no cambian de un sistema tradicional, más seguro y experimentado, a uno nuevo que pudiera estar asociado a riesgos económicos (Aldy et al., 1998). Sereenonchai et al. (2017) se centran, principalmente, en las decisiones de adopción de las personas y varios factores que afectan sus decisiones. Las construcciones clave en el proceso de decisión de innovación son las características socioeconómicas del individuo.

El género se considera un elemento vital para explicar las diferencias e identidades en la sociedad moderna (Walby, 1990) y, en el caso de la adopción de la innovación, la literatura indica al género como fundamental para entender diferencias en el rol de las percepciones de utilidad y facilidad de uso como determinantes de esta adopción (Ong y Lai, 2006; Sánchez-Franco et al., 2006; Venkatesh y Morris, 2000).

Estas variables se hacen fundamentales para que el individuo muestre una actitud positiva o negativa hacia el uso de esa innovación, generándole finalmente la intención de uso de esta. Por tanto, el individuo debe tomar la decisión de adoptar o no el servicio financiero innovador, lo que se ve afectado por variables moderadoras como lo son los factores socioculturales y los demográficos.

METODOLOGÍA Y PROCESO DE CONSTRUCCIÓN DEL CUESTIONARIO

La búsqueda de información y el análisis bibliométrico realizado permiten hacer una revisión del estado del arte con más de 300 publicaciones académicas, mediante herramientas de búsqueda como las bases de datos SCOPUS, WEB OF CIENCE, DOAJ, entre otras. Se realiza un ordenamiento sistemático de las publicaciones al dividirlas por tema, por palabras clave, por autor, entre otros aspectos, incluyendo un resumen de los tópicos analizados en dichas investigaciones.

Una vez analizadas las publicaciones, se proceden a revisar las escalas utilizadas en dichas investigaciones, con el afán de detectar ítems relacionados directamente con los factores socioculturales que inciden en la adopción de servicios innovadores. De esta forma se construye una base de datos de ítems relacionados con las variables a investigar, según el modelo de investigación planteado y en concordancia con la Teoría de la Difusión de las Innovaciones de Everett Rogers y la Teoría de la Conducta Planificada de Fishbein y Ajzen.

Como se indicó anteriormente, dichas escalas tienen fundamento en la literatura de procesos de investigación llevados a cabo sobre innovación, tal es el caso de Moore et al. (1991) , Epstein y Meier (1989) , Katz y Epstein (1991) , Schwartz et al. (2002) , Bruine et al., (2007) , Kostova y Roth (2002) , entre otros.

Asimismo, para efectos de analizar el comportamiento de las personas de manera más detallada, se utiliza un método abductivo que pretende describir y entender los motivos y actuaciones en la vida social en términos de las personas que interactúan en ella. Se lleva a cabo una entrevista semi-estructurada con preguntas abiertas, pues es una técnica que permite diferentes formas de analizar los datos y es compatible con diversos modelos de análisis (análisis del discurso, grounded theory, entre otros).

Se utiliza el sistema NVivo en su versión 11.0.0 para establecer patrones de comportamiento de las respuestas de los entrevistados, con el objetivo de identificar tendencias y factores comunes entre ellos.

Posteriormente, se procede con un proceso de codificación (coding), donde la codificación abierta es la codificación inicial línea por línea de todos los datos, que a menudo se documentan mediante códigos de ejemplo y el número total de códigos abiertos (Smolander et al., 2008; Strong y Volkoff, 2010).

Los estudios de Grounded Theory (GT), que siguen a Glaser (1978) en pasos posteriores, aplican una codificación selectiva al identificar las categorías que están relacionadas con la categoría principal. La codificación selectiva se documenta informando sobre ejemplos y explicando las razones para llevar a cabo ciertos pasos en la abstracción (Lee, 2001).

Una vez obtenidos los resultados, se presenta la entrevista, así como sus resultados, a un experto en la investigación cualitativa, cuyo grado académico de Doctor lo faculta para su revisión, y se obtiene el visto bueno sobre dicho instrumento.

Paralelamente se escoge una serie de ítems para cada constructo, los cuales, según la investigación bibliométrica y las respectivas teorías (Teoría de la Difusión de las Innovaciones de Everett Rogers y Teoría de la Conducta Planificada de Fishbein y Ajzen), son aptos para medir dichas variables.

Con estos ítems se procede a diseñar el cuestionario, mismo que se define como …el conjunto de preguntas de una o más variables a medir… (Hernández et al., 2010, p. 217).

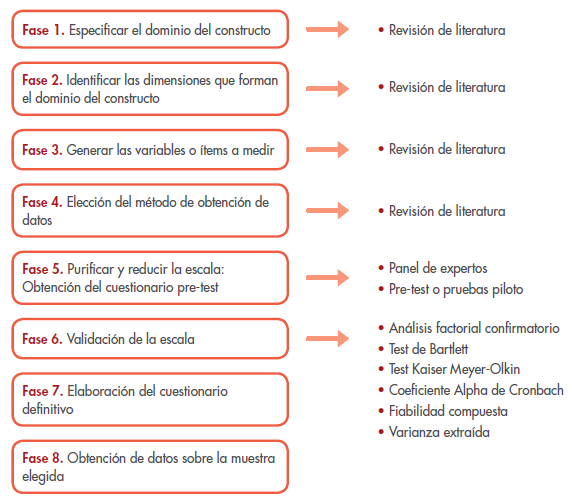

El cuestionario utilizado es diseñado en escalamiento tipo Likert, basado en la escala desarrollada por O’Reilly (1982), y preguntas abiertas, que se aplica por medio de una encuesta. En la figura 3 se muestra el procedimiento a seguir para construir el cuestionario.

Fuente: Adaptación del modelo planteado porCamisón y Cruz (2008).

Figura 3 Esquema del procedimiento para desarrollar el instrumento de medición

Las fases 1, 2 y 3 del modelo otorgan una significancia desde el punto de vista teórico a los constructos y especifica sus dimensiones (Bollen, 1989; Lazarsfeld, 1985, p. 36; Churchill, 1979).

Estas fases se realizan basadas en la revisión de la literatura, específicamente con artículos relacionados a la Teoría de la Difusión de las Innovaciones y la Teoría de la Conducta Planificada, tal es el caso de: Rogers (2003) , Rogers (1983), Al-Bakri y Katsioloudes (2015) , Al-Somali et al. (2015) , Alam et al. (2008) , Ghobakhloo et al. (2011) , Molla y Licker (2005) , Mendoza et al. (2016) , Grandón et al. (2011) , Hernández et al. (2009), entre otros.

La fase 4 se llevó a cabo tomando como base la metodología utilizada por autores tales como: Moore et al. (1991) , Karahanna et al. (1999) , Moore (1996), Rogers (1983) , Plouffe et al. (2001) , Durcikova et al. (2011) , entre otros.

La fase 5, se lleva a cabo tomando en consideración el método Delphi, el cual ha sido utilizado en investigaciones tales como: Landeta (1999) , Blasco et al. (2010) , López (2018) , Kennedy (2004) , Akins et al. (2005) , Hsu y Sand- ford (2007) , Novakowski y Wellar (2008) , García-Aracil y Palomares-Montero (2012) , Huisman et al. (2012) , Lohse et al. (2013) , Cabero e Infante (2014) ; Maxey y Kezar (2015) . La mayoría de los artículos destaca la pertinencia del Delphi para investigar en ciencias sociales (López, 2018).

Las fases 6 y 7 se realizan tomando como base investigaciones realizadas, como por ejemplo: Coenders y Batista (2000) , Hair et al. (2001) , Oviedo y Campo-Arias (2005) . Además, cinco miembros del panel de expertos, con amplia trayectoria en investigación a nivel internacional, llevaron a cabo una revisión de la aplicación del AFC y el cálculo de los diferentes índices, así como los cálculos de fiabilidad, entre otros. Revisiones que brindan confiabilidad adicional a los métodos utilizados para validar la escala.

Finalmente, la etapa 8 se lleva a cabo tomando en consideración la metodología utilizada por autores, tales como: Hernández et al. (2010, p.174), López (2013, p.49), entre otros.

De esta manera se logra redactar un primer cuestionario que tiene como base la revisión de la literatura en temas de adopción de la innovación, teorías de adopción y conducta de las personas, entre otros. El instrumento resultante constituyó un total de 105 ítems, de los cuales se recogieron con precisión los aspectos relacionados con la toma de decisión para llevar a cabo la adopción de la innovación. No obstante, muchos ítems tenían cierta similitud en su redacción, por lo cual se recurre a tomar como base elementos de la técnica Delphi para que, por medio de un grupo de expertos en temas de investigación y finanzas, se pudiera reducir el número de ítems (Malhotra, 1981), para luego aplicar la técnica de pre-test o planes piloto, y finalmente el análisis factorial y otras técnicas de validación.

El instrumento fue revisado por cinco profesores con nivel académico de doctorado con amplia trayectoria internacional en investigación y conocedores del tema de innovación, mismos que poseen gran cantidad de publicaciones y niveles altos de citación. Asimismo, el instrumento fue revisado por diez expertos con niveles académicos de doctorado y maestría en finanzas, cuya experiencia laboral es ampliamente reconocida en el ámbito financiero a nivel nacional e internacional, los cuales ocupan en la actualidad puestos de alta gerencia en diversas instituciones financieras de gran prestigio. De igual manera, se incorporó a la revisión del instrumento a un profesional en estadística con grado académico de maestría y amplia experiencia en el análisis de instrumentos de medición. Lo anterior se realizó de esta manera debido a que autores como Kennedy (2004) consideran que no es conveniente definir a un experto solo como un especialista en su campo, por lo que conviene tener en cuenta su experiencia profesional actualizada.

De igual forma, para medir la calidad del panel de revisores, se pueden emplear distintos procedimientos para estimar el nivel de conocimiento experto (Landeta, 1999; Blasco et al., 2010). Una posibilidad es tomar en cuenta indicadores, como son las publicaciones sobre el tema, citas recibidas, años de experiencia laboral en el campo de la investigación, puestos ocupados, trayectoria profesional, entre otros (López, 2018). Estos elementos se encontraron ampliamente en el panel seleccionado.

De acuerdo con la revisión de la literatura, los paneles de expertos no suelen ser inferiores a diez personas. Es una cifra que representa un compromiso entre la fiabilidad de los resultados y el mayor costo de tiempo de los expertos (Akins et al., 2005). Cantidades inferiores a siete expertos se considera pequeña y no se puede considerar que la información ofrecida sea representativa, no obstante, si la cantidad es demasiado grande, es probable que se presenten inconvenientes, como el uso de mayor tiempo y costo para los expertos y el investigador (Hsu y Sandford, 2007; Novakowski y Wellar, 2008).

Al recibir el instrumento con las observaciones que los validadores hacen, se procede a modificar, organizar y complementar la versión definitiva del cuestionario, que quedó conformado por 90 ítems en un solo bloque.

El bloque de ítems que van desde el ítem número 1 hasta el ítem número 90 está destinado a la obtención principalmente de datos relacionados con el tema de la influencia de los factores socioculturales; y el bloque final de 6 ítems, pretende obtener información valiosa sobre datos de carácter demográfico sobre el encuestado.

Una vez definidas las variables, es necesario cuantificarlas para poder analizarlas y expresarlas matemáticamente, haciéndose necesario el uso de escalas; es decir, cada una de estas dimensiones ha sido medida a través de un conjunto de ítems ya que no existe un único indicador que refleje la globalidad de cada dimensión. Cada ítem ha sido evaluado sobre una escala tipo Likert, ofreciendo cinco opciones con la siguiente representación: 5= Totalmente de acuerdo, 4= De acuerdo, 3= Ni de acuerdo, ni en desacuerdo, 2= En desacuerdo, y 1= Totalmente en desacuerdo.

METODOLOGÍA DE APLICACIÓN DEL PLAN PILOTO

A) APLICACIÓN DE LA PRIMERA ETAPA DEL PLAN PILOTO

La primera etapa se lleva a cabo en un lapso de una semana, específicamente del 01 de noviembre de 2019 al día 05 del mismo mes. En esta primera aplicación del plan piloto, se escogen al azar 20 personas del total de la población de estudio y se les aplica el cuestionario de forma virtual utilizando el sistema Google Forms, mismo que hace envío del cuestionario vía correo electrónico a los encuestados. En dicha prueba se determinan algunas observaciones importantes por parte de los encuestados, entre las cuales se identifican aspectos de mejora en el cuestionario, tales como:

Uno de los ítems no se entendía bien y los encuestados tuvieron duda sobre cómo responder.

Se hizo mención, por parte de algunos encuestados, sobre la necesidad de incorporar al menos una pregunta abierta que les permitiera expresar más libremente lo que ellos pensaban era requerido para mejorar la actitud hacia la adopción de servicios financieros innovadores.

Algunos ítems eran un poco extensos en su redacción.

Una vez finalizada esta primera etapa del plan piloto, se procedió a implementar las mejoras en el cuestionario y se incorporó al final del cuestionario un ítem de respuesta abierta en donde se le permite al encuestado opinar sobre los factores que influyen, según su criterio, para llevar a cabo el proceso de adopción de servicios financieros innovadores. Finalmente, se mejoró la redacción de algunos ítems para que su contenido fuera más conciso y entendible.

B) APLICACIÓN DE LA SEGUNDA ETAPA DEL PLAN PILOTO

Una vez implementados los ajustes al instrumento de investigación, se procede a aplicar el cuestionario a una segunda submuestra, la cual, de igual manera, es escogida al azar, pero en esta ocasión se utiliza una submuestra de 280 personas que corresponde a un 72,92% del total de la muestra requerida para el estudio que es de 384 personas.

Esta aplicación del plan piloto se lleva a cabo utilizando también la herramienta Google Forms, por medio de la cual se envían 280 invitaciones para completar el cuestionario vía Internet. La aplicación del plan piloto se realiza del día 10 de noviembre de 2019 y finaliza el día 24 del mismo mes, y se recolectaron un total de 83 cuestionarios, que equivalen a un 29,64% del total de las invitaciones enviadas, y un 21,61% de la muestra total requerida para la investigación.

En esta aplicación del plan piloto, se determinó que los encuestados tuvieron una mejor aceptación del instrumento, completando todas las respuestas. Además, se pudo determinar que los tiempos requeridos por los encuestados para responder el cuestionario se mantuvieron dentro del parámetro de 15 minutos, siendo la media un tiempo de 12 minutos.

CONCLUSIONES DEL PLAN PILOTO

Una vez realizado el plan piloto, se obtienen las siguientes conclusiones para efectos de proceder con el estudio de campo a mayor escala utilizando la población total que se tiene prevista para la investigación principal. Las conclusiones son las siguientes:

La muestra utilizada cumple con los parámetros deseados en función de los objetivos de la investigación, tomando en consideración la exactitud de los datos recogidos.

La aplicación del plan piloto ha servido eficientemente para determinar el método de recogida de los datos, permitiendo establecer que el costo de obtención de datos es mínimo, dada la facilidad del uso de herramientas tecnológicas gratuitas como es el caso de Google Forms.

También se pudo corroborar que los ítems utilizados tienen sentido, pues las respuestas de los encuestados están orientadas, según esperaba el investigador.

Las preguntas fueron categorizadas y codificadas adecuadamente, pues los encuestados no mostraron indicios de confusión a la hora de leer los ítems, o entender su significado.

Se pudo constatar, que los encuestados entendieron bien las instrucciones, pues las respuestas reflejan adecuadamente la tendencia que se esperaba por parte de las personas.

Finalmente, se ha podido constatar que el cuestionario ha servido para los objetivos propuestos, no obstante, se procede a realizar la validación de la escala, utilizando para esto el análisis factorial confirmatorio por medio de ecuaciones estructurales, el cálculo del Test Kaiser Meyer- Olkin, Test de Bartlett, Alpha de Cronbach, el cálculo de la fiabilidad compuesta y la varianza extraída, entre otros.

DETERMINACIÓN DE DIMENSIONES Y PRUEBAS DE IDONEIDAD

Para llevar a cabo estas revisiones, la escala es sometida a validación utilizando un análisis factorial confirmatorio (AFC), en el cual se utiliza el modelo de ecuaciones estructurales (SEM - Structural Equation Model).

El análisis factorial confirmatorio se utiliza para delimitar qué ítems sirven para medir determinadas dimensiones de una escala. Por tanto, para validar un constructo, se ajusta un modelo mediante el AFC en el que cada ítem satura únicamente sobre el factor-dimensión del que se supone representa un indicador válido (Coenders y Batista, 2000).

El método de componentes principales consiste en estimar las puntuaciones factoriales mediante las puntuaciones de las primeras k-componentes y la matriz de cargas factoriales mediante las correlaciones de las variables originales con dichos componentes (De la fuente, 2011).

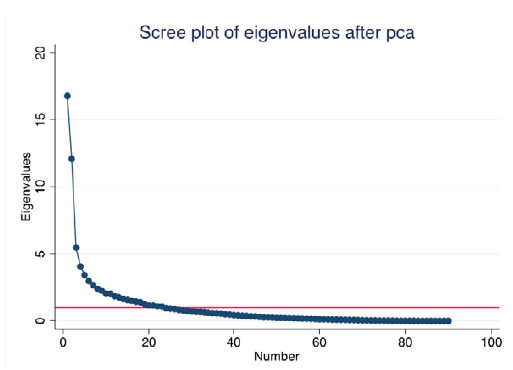

Para obtener los componentes principales o dimensiones de un constructo, es importante calcular el porcentaje de varianza explicada por dichos componentes que, en su conjunto, deben ser capaces de explicar al menos el 50% de la varianza total del constructo.

Lo anterior, se puede mostrar gráficamente en la figura 4, en la siguiente página.

APLICACIÓN DEL ANÁLISIS FACTORIAL CONFIRMATORIO (AFC) MEDIANTE EL MODELO DE ECUACIONES ESTRUCTURALES (STRUCTURAL EQUATION MODEL, SEM)

Para iniciar, con la validación de la escala utilizando el modelo de ecuaciones estructurales, es importante conceptualizar las relaciones de las diferentes variables (constructos), así como los ítems que los componen, de acuerdo con los cálculos anteriormente obtenidos del sistema Stata, en su versión 15C. El análisis factorial confirmatorio es una técnica que funciona como evaluación de un posible modelo de medición sobre la base de una teoría a ser probada (Fernández, 2015). Asimismo, existen otras técnicas muy importantes como el Paralell Factor Approach (Hayton et al., 2004), utilizado por autores como Alvarado y Mora-Esquivel (2020) ; no obstante, para esta investigación se ha utilizado un AFC como técnica, debido a que existe amplia cantidad de literatura que respalda los resultados obtenidos con esta metodología.

Una vez realizados los cálculos del sistema con más de 16.000 interacciones, se determinan los coeficientes de correlación, así como sus errores estándar, para determinar las relaciones entre los ítems, el modelo muestra que no existe correlación entre las variables, pues incluso las correlaciones disminuyen, alejándose aún más de 1, mientras que las correlaciones de los ítems con las variables a las que pertenecen, según su dimensión, más bien muestran un incremento en su correlación. Se puede constatar que los cálculos realizados poseen un nivel de significancia aceptables y mayores al 95% (Prob > |z| = 0,0000). Esto mantiene el mismo criterio de aceptación del modelo, a pesar de que Chi2 muestra un alto grado de explicación del modelo (Prob > chi2 = 0,0000), ya que, en el SEM, el Chi2 debe ser no significativo, lo cual se interpretaría como que los datos no permiten rechazar el modelo, por tanto, se acepta el modelo.

Ahora bien, se define la confiabilidad de un instrumento de investigación como el …grado en que un instrumento produce resultados consistentes y coherentes (Hernández et al., 2010, p. 201). A su vez, se define validez como el … grado en que un instrumento realmente mide la variable que pretende medir (Hernández et al., 2010, p. 201).

RESULTADOS Y DISCUSIÓN

Los resultados obtenidos en el diseño y validación del instrumento de medición nos ayudan a realizar un trabajo de campo con niveles altos de exactitud.

Se determina así la existencia de veintitrés componentes cuyo valor es superior a 1, y que explican más del 50% de la varianza del constructo, específicamente la porción acumulativa del componente 1 es un 18,65%, la del componente 2 un 13,44%, la del componente 3 un 6,07%, la del componente 4 un 4,5%, la componente 5 un 3,79%, la del componente 6 un 3,30% y la del componente 7 un 2,93%, siendo que, de forma conjunta y acumulativa, los siete componentes explican en total un 52,6% de la varianza del constructo.

De esta manera se aplica primero el Test de Bartlett, el cual calcula la probabilidad de que la matriz de correlaciones de las variables sea una matriz identidad. Al aplicar el test, el nivel de significancia es muy alto, debido a que el resultado es 0,000, dato menor a 0,1 que es el límite, lo cual se muestra en el dato proporcionado por el sistema que indica que prob>chi2=0,0000.

Entonces, se obtienen veintidós dimensiones, mismas que agrupan los ítems que las componen, que muestran cifras mayores a 0,5, y que, de acuerdo con los datos esta- dísticos, la información obtenida cuenta con un porcentaje de significancia mayor al 95% (prob>chi2=0,0000). Todas las dimensiones explican el constructo en más de un 50%, según el cálculo de componentes principales realizado.

Se lleva a cabo el cálculo del indicador Kaiser Meyer- Olkin, no obstante, y para evitar errores en los cálculos de dicho índice como consecuencia de posibles colinealida- des entre los ítems del cuestionario, se procede a realizar los cálculos de forma separada y para cada dimensión se realiza la aplicación del test Kaiser Meyer-Olkin, con el fin de medir la idoneidad de los datos comparando los coeficientes de correlación observados con los coeficientes de correlación parcial, obteniendo resultados como: 0,9065; 0,9069; 0,8279; 0,7686; 0,6481; 0,5000; 0,6886; 0,6531; 0,5000; 0,5749; 0,6709; 0,5000, que en general son aceptables, pues los ítems no muestran valores menores de 0,5, por lo cual no son desechados.

Se determinan los coeficientes de correlación, así como sus errores estándar, para determinar las relaciones entre los ítems; el modelo muestra que no existe correlación entre las variables, pues incluso las correlaciones disminuyen, alejándose aún más de 1. Se puede constatar que los cálculos realizados poseen un nivel de significancia aceptables y mayores al 95% (prob > |z| = 0,0000), manteniendo el mismo criterio de aceptación del modelo antes mencionado, en donde, a pesar de que chi2 muestra un alto grado de explicación del modelo (prob > chi2 = 0,0000), recordando que, en el SEM, el chi2 debe ser no significativo, lo cual se interpretaría como que los datos no permiten rechazar el modelo, por lo cual, se acepta el modelo.

A pesar de los resultados positivos mostrados, es importante verificar que los índices de bondad estén dentro de los parámetros permitidos, por lo que se revisa el parámetro del índice CFI que debe ser mayor a 0,900 (> 0,900), y el índice de bondad RMSEA que debe mostrar valores entre 0,050 y 0,080. Por lo anterior, se procede a realizar los cálculos y se obtiene resultados del RMSEA de 0,076, mismo que se encuentra dentro del parámetro permitido para este índice, que es 0,050 a 0,080; mientras que el índice CFI, muestra un resultado de 0,959, cuyo mínimo aceptable es cualquier dato mayor a 0,900 (> 0,900). A pesar de que chi2 es significativo (lo deseable es que no sea significativo), se acepta el modelo por su carácter exploratorio.

De igual manera, y para determinar la fiabilidad de la escala, se aplica la medida del Alpha de Cronbach, que es un coeficiente que sirve para medir la fiabilidad de una escala de medida. Se verifica que el coeficiente de fiabilidad (scale reliability coefficient) presente valores mayores a 0,7; lo que garantiza la fiabilidad de la escala y, por ende, de los datos que son recolectados por medio de ella. El hecho cierto es que el criterio establecido y señalado por diferentes autores (Oviedo y Campo-Arias, 2005) es que un valor del Alfa de Cronbach, entre 0,70 y 0,90, indica una buena consistencia interna para una escala, y se obtienen resultados de 0,8634; 0,8613; 0,7314; 0,8774; 0,8008; 0,7712; 0,8398; 0,7352; 0,7498; 0,7716, mismos que se encuentran dentro de los parámetros permitidos.

Asimismo, los resultados de la valoración de la fiabilidad compuesta, que debe ser superior a 0,7 (> 0,7), y la varianza extraída, que de igual manera debe superar el nivel de 0,5 (>0,5) dan resultados que corroboran que la fiabilidad compuesta es aceptable, pues supera el mínimo de 0,7, y refleja un valor muy cercano a uno (0,9922); y la varianza extraída de igual manera supera el rango mínimo de 0,5, con un valor de 0,7378. De esta manera queda validada completamente la escala.

Dado lo anterior, este trabajo contribuye directamente, y de forma importante, a las teorías utilizadas, como lo son la Teoría de la Difusión de las Innovaciones de Everett Rogers y la Teoría de la Conducta Planificada de Fishbein y Ajzen, pues luego de revisar exhaustivamente el estado del arte en el campo de la innovación y la toma de decisiones, este autor no ha logrado encontrar literatura referente a la adopción de la innovación de servicios financieros innovadores que ayudaran a sustentar este trabajo realizado. Lo anterior, podría sugerir que la investigación que se va a llevar a cabo utilizando el cuestionario diseñado y construido, según lo descrito en este artículo, se constituye como el inicio de una extensión de la Teoría de la Difusión de las Innovaciones, pudiendo definirse como la Teoría de la Adopción de la Innovación Financiera (Acuña, 2020).

CONCLUSIONES

Debido a que el objetivo de esta investigación es diseñar y validar un instrumento de medición de los factores socioculturales y demográficos que inciden en la adopción de servicios financieros innovadores por medio de escalas tipo Likert, se ha hecho necesaria la aplicación de técnicas estadísticas, que permiten garantizar la evaluación de variables, sus correlaciones y alcances, lo cual brinda solidez a la investigación empírica, garantizado resultados altamente significativos para el ámbito de la investigación.

Una vez revisado el estado del arte, se pudo comprobar que una de las técnicas más utilizadas para la obtención de datos en el campo de la investigación de la innovación, son las escalas tipo Likert, por lo que se considera que la elección del método de obtención de datos propuesta en el diseño del instrumento de medición es adecuada y cumple a cabalidad con los requerimientos de la investigación.

Sin duda alguna, la valoración de los expertos y la aplicación de los planes piloto lograron depurar, de una manera muy objetiva, el instrumento de medición, pues se logró mejorar considerablemente la redacción de algunos ítems, lo que contribuyó al mejor entendimiento del cuestionario por parte de los encuestados.

Se puede concluir que el diseño final del cuestionario se adapta con éxito a los objetivos que se persiguen en la investigación.

El trabajo presenta limitaciones debido a que, a pesar de que el instrumento de medición fue sometido a dos etapas del plan piloto en muestras importantes de la población meta, habría sido de mucho interés para este estudio aplicar el plan piloto en zonas diferentes del país, incluso a nivel internacional, pues las culturas de cada región pueden incidir en su apreciación hacia el instrumento de medición.

De igual manera, los encuestados poseen un punto de vista personal que incide directamente en los resultados, dependiendo de las experiencias vividas por cada individuo, las cuales han afectado sus características socio- culturales y también sus características demográficas, que serán únicas como individuo, por lo que la aplicación del cuestionario en sectores geográficos y culturales diversos se vuelve de gran relevancia para conocer su eficacia en la medición de las variables estudiadas.

A pesar de que para esta investigación se llevó a cabo la revisión de la literatura de una manera exhaustiva, es importante, a futuro, continuar con la revisión de más investigaciones empíricas relacionadas con la adopción de la innovación, y con investigaciones que hayan utilizado metodologías distintas, con el afán de comparar sus resultados y valorar el punto de vista de autores como Alvarado y Mora-Esquivel (2020) , el cual tiene una gran validez para el aporte al conocimiento. Estas nuevas metodologías y literatura adicional nos permiten analizar la existencia de ítems diferentes, con diversas redacciones o profundidad en su contenido, que faciliten, de alguna manera, afinar aún más el instrumento de medición diseñado en esta investigación, de igual manera valdría la pena someterlo a la revisión de nuevos paneles de expertos, que tomen en consideración las variaciones de las costumbres de las personas que se están viviendo por causa de la pandemia del COVID-19.