Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

Los modelos de gestión contemporáneos enfatizan el papel de la gestión de los distintos procesos que tienen lugar al interior de la empresa como un potente factor que explica las diferencias dedesempeño entre organizaciones (e.g. Teece, 2010). Además, y como reacción a los cambios organizacionales derivados de la coyuntura económica que tuvo su inicio en 2008, distintos trabajos de investigadores han centrado sus esfuerzos en analizar el efecto que la gestiónrelacionada a los recursos financieros (esto es, proveedores comerciales, proveedores de capital) tiene sobre el desempeño empresarial (Chava y Roberts, 2008; Garcia- Appendini y Montoriol-Garriga, 2013; Kahle y Slutz, 2013; Lafuente, Strassburger, Vaillant y Vilajosana, 2017).

El análisis de la relación entre variables estratégicas relacionadas al financiamiento (en nuestro caso, crédito bancario y crédito comercial otorgado por proveedores comerciales) y el desempeño económico es el centro de atención de este estudio.

El objetivo de este artículo es estudiar los patrones de rentabilidad de las empresas constructoras de Cataluña para el periodo 2005-2016. En concreto, este trabajose centra en el estudio de la relación entre desempeño económico (rendimiento sobre activo, ROA), el acceso al crédito comercial y la diversificación bancaria (número de bancos con que trabaja la empresa). De esta forma, el trabajo propone comprender si estos elementos asociados al acceso a recursos financieros (crédito comercial, red de bancos) contribuyen en explicar las diferencias derentabilidad de estas empresas constructoras en periodos de bonanza y de crisis.

La relevancia de este estudio radica en reconocer que las repercusiones negativas de la crisis financiera que azotó a España después de 2008 están directamente asociadas a la explosión de una burbuja inmobiliaria (Lafuente et al., 2017). Según el Instituto Nacionalde Estadísticas de España (INE, 2017), estos efectos negativos se materializaron en una drástica reducción de la producción económica del sector de la construcción, que cayó del 16,74% del PIB de España en 2006 al7,85% en 2012. El creciente reconocimiento sobre la importancia de revitalizar, de forma controlada, el sectorde la construcción ha llevado a diversos organismos europeos a adoptar políticas específicas dentro del plan estratégico EU2020, destinado a estimular el desarrollo y la consolidación de esta industria basada en prácticas sostenibles (EuropeanCommission, 2016).

En el caso específico de España, la crisis del sector de la construcción está asociada a una combinación defactores que incluyen el rápido crecimiento de la oferta de viviendas a corto plazo, las altas expectativas de oferta y demanda, y la extrema facilidad de apalancamiento tanto de la producción como la compra de vivienda otorgada por parte de entidades financieras (Kapelko, Lansink y Stefanou, 2014; Lafuente et al., 2017).

Desde una óptica organizacional, las consecuencias negativas del declive del sector de la construcción son producto de los problemas de racionamiento del crédito que siguieron a la explosión de la burbuja de la vivienda en 2008, lo que limitó las operaciones de muchas empresas (Horta, Camanho, Johnes y Johnes, 2013). A pesarde la importancia del crédito bancario para cualquier empresa, incluidas las que operan en la construcción, los bancos no son el único proveedor de recursos financieros (Cuñat, 2007). Como reacción a los cambios organizativos derivados de la desaceleración económica que comenzó en 2008, estudios recientes se han centrado en el estudio de las estrategias financieras adoptadas por empresasy sus efectos sobre el desempeño. En este sentido, se ha prestado especial atención a la gestión de los niveles de liquidez (Bigelli y Sánchez-Vidal, 2012), a la gestión de los proveedores como generadores de crédito comercial (Cuñat, 2007; Garcia-Appendini y Montoriol-Garriga,2013) y a la dependencia de las entidades bancarias (Chava y Roberts, 2008; Kahle y Stulz, 2013).

Estudios recientes en el sector de la construcción en España se han centrado, mayoritariamente, en el análisis de eficiencia operativa (por ejemplo, Fernández-López y Coto-Millán, 2015; Kapelko et al., 2014) y, recientemente, en el estudio del papel de los acreedores comerciales como generadores de crédito (Lafuente et al., 2017). En este sentido, el análisis de cómo el uso de distintas estrategias para acceder a recursos financieros afecta la rentabilidad de las empresas de la construcción ha sido poco estudiado en la literatura académica.

En línea con recientes estudios desarrollados en el campo de la economía (e.g. Burkart y Ellinsen, 2004;Cuñat, 2007; Huyghebaert, Van De Gucht y Van Hulle, 2007; Garcia-Appendini y Montoriol-Garriga, 2013) y en el ámbito del análisis de políticas públicas de apoyo apymes (e.g. Auriol, Straub y Flochel, 2016), este estudio se centra en el papel del crédito otorgado por los proveedores comerciales ―en contraposición al crédito bancario― como fuente alternativa de financiamiento. En el enfoque adoptado en este trabajo, las empresas modifican su estrategia financiera a corto plazo, y los períodos de pago más dilatados otorgados por proveedores comercialesen períodos de recesión económica y racionamiento del crédito representan una forma alternativa de crédito que puede desempeñar un papel decisivo en la rentabilidad de las empresas constructoras.

El análisis empírico utiliza información obtenida de la base de datos SABI (Sistema de Análisis de Balances Ibéricos). La base de datos final incluye información para un total de 5.825 empresas del sector de la construcción en Cataluña durante el periodo 2005-2016. El sector de la construcción español es atractivo por varias razones.

En primer lugar, el entorno español ofrece la oportunidad de analizar cómo las empresas de la construcción respondieron a los cambios económicos resultantes del estallido de la burbuja inmobiliaria en 2008, y cómo estas empresas adoptan distintas estrategias basadas en la explotación de diversas redes comerciales para obtener recursos financieros. En segundo lugar, a lo largo delas últimas décadas, el escenario económico del sector de la construcción en España, incluyendo Cataluña, ha sido errático, marcado por un acelerado crecimiento del sector de la construcción en la primera década del siglo XXI, para pasar a un estado de drástica desaceleración como resultado de la crisis económica que empezó en 2008 para, finalmente, mostrar signos de recuperaciónen los últimos años (Lafuente et al., 2017). De esta forma, al analizar el efecto económico de distintas estrategias de financiamiento en un contexto (España) severamente afectado por la caída de la actividad en la construcción, este estudio contribuye a comprender la forma en que las empresas reconfiguran sus estrategias financieras a las condiciones cambiantes del mercado.

MARCO TEÓRICO

Esta sección revisa brevemente la literatura relacionada con los dos agentes proveedores de recursos financieros analizados en este estudio: bancos y proveedores comerciales.

BANCOS

Las entidades bancarias son, quizás, la red de financiamiento más conocida y ampliamente utilizada por cualquier empresa que opere en el mercado. En el caso concreto del sector de la construcción, el financiamiento bancario es fundamental para el desarrollo de cualquier actividad en este sector (Lafuente et al., 2017). La redde financiamiento bancaria implica el contacto y la utilización de una entidad bancaria para obtener recursos financieros que serán posteriormente destinados a actividades productivas. Estos créditos están sujetos a un costo económico del capital obtenido (tasa de interés), así como a una serie de comisiones que varían en relación con el vínculo que tenga la empresa con la entidad (Franks y Sussman, 2005; Kahle y Stulz, 2013). Además, la concesión del crédito bancario es un proceso sujetoa un trámite burocrático interno del banco. Los bancos demandan el cumplimiento de una serie de condiciones y la aceptación de una serie de garantías por parte del agente demandante de crédito, lo que provoca que esta forma de crédito tenga un límite por parte del proveedor de recursos financieros (banco) (Biais y Gollier, 1997).

Un aspecto a tener en cuenta es la disposición de este tipo de red para otorgar crédito en distintos momentos del ciclo económico. Cuando la economía atraviesa por un periodo de desaceleración (crisis), es probable quelas empresas tengan menos probabilidad de cumplir con el perfil económico requerido por el banco, lo queinevitablemente dificulta la concesión del crédito (Nini, Smith y Sufi, 2009). Además, en periodos de crisis, el riesgo de impago crece, por lo que la tasa de interés aplicada por el banco a las empresas suele ser más elevada, en comparación con las tasas aplicadas en periodos de crecimiento económico.

Por el contrario, en periodos de crecimiento económico, los bancos otorgan créditos con mayor facilidad y a tasas de interés más competitivas. Esto se debe, principalmente, a que la demanda de crédito por parte de empresas que cumplen el perfil económico de los bancos crece en estos periodos, y esta demanda creciente incrementa la competencia entre bancos deseosos de generar beneficio económico con operaciones de crédito (Kahle y Stulz, 2013).

Como consecuencia, la relación entre bancos y empresas desencadena una especie de círculofinanciero: la empresa necesita crédito para mantener sus operaciones y el banco necesita que la empresa se mantenga operativa para que pueda afrontar su deuda. De esta forma, al solicitar un nuevo crédito a la misma entidad, el banco no solo conoce el perfil económicode la empresa, sino que, además, tiene capacidad para ‘proponer’ líneas de gestión que favorezcan elotorgamiento de nuevos créditos a la empresa para, de nuevo, contribuir a las operaciones de la organización. De esta forma, y aunque no cuenten con derechos de propiedad sobre la empresa, los bancos pueden imponer condiciones a la empresa para anteponer sus interesesy buscar garantizar el pago de la deuda con la entidad bancaria mediante coacción de gestión. Esto puede perjudicar las operaciones de la empresa (Lafuente et al., 2017).

Desde la perspectiva de la entidad bancaria, Franks y Sussman (2005) muestran cómo los proveedores decrédito bancario suelen crear una reputación con el fin de reducir el número de empresas con alto riesgo financiero que buscan al banco para solicitar crédito. Esto implica que las entidades bancarias tienen poca flexibilidada la hora de negociar las condiciones del crédito para las empresas con poca rentabilidad o en periodos de inestabilidad económica.

A su vez, las entidades bancarias son conocidas por seguir estrictos protocolos de cobro y liquidación en el caso que sus deudores se enfrenten a problemasde solvencia o de liquidez. Durante periodos de crisis económica, cuando este factor de riesgo aumenta, también aumenta la probabilidad de incumplimiento crediticio.Este hecho fue uno de los efectos asociados al colapso del sector de la construcción durante la crisis de 2008 (Castro, Galán y Casanueva, 2009; Kapelko et al., 2014).

En línea con argumentos, la diversificación bancaria―entendida como trabajar con una red amplia de bancos― puede ser beneficiosa para las empresas. La diversificación de la red bancaria puede ayudar a la estabilidad financiera de las empresas. Al diversificar los proveedores de recursos financieros, las empresas pueden tener mayor facilidad para obtener soluciones de gestión a problemas de liquidez de corto plazo, o a posibles necesidades extraordinarias de crédito. Una forma de diversificar esta red es incrementando el número de bancos con los que la empresa tiene crédito (Lafuente et al., 2017). A pesar de que los bancos tienen archivos de información compartida de sus clientes, la diversificación de la red bancaria ofrece una oportunidad a las empresas para poder acceder aun mayor número de operaciones de crédito que otorgue mayor liquidez a estas empresas y que contribuya a mantener una posición competitiva (Lafuente et al., 2017).

De esta revisión de la literatura, es plausible suponer que las empresas del sector de la construcción conun mayor acceso a crédito comercial, en términos de relaciones formales con un mayor número de bancos, muestren un mejor desempeño económico.

De igual manera, es comprensible que la capacidad para trabajar con múltiples entidades bancarias es una tarea complicada para una empresa, sobre todo debido a que sus activos son limitados. Es por esta razón que existen otros mecanismos o planes alternativos paraobtener financiamiento: proveedores comerciales y buscar contratos con la administración pública.

PROVEEDORES COMERCIALES COMO FUENTE DE FINANCIAMIENTO

Los proveedores comerciales apoyan a las empresas mediante la provisión de recursos (inputs) que ayudan a las empresas a realizar su producto final. Recientemente, estudios científicos en el ámbito económico se centran en el análisis del papel del crédito comercial de los proveedores, en oposición a los proveedores financieros,como fuerte alternativa de financiamiento para empresas con restricciones crediticias (e.g. Burkart y Ellinsen, 2004; Cuñat, 2007; Garcia-Appendini y Montoriol-Garriga, 2013). El uso de proveedores como fuente de financiamiento es evidencia de la solidez de la red comercial de la empresa (Dubois y Gadde, 2002), y esta red puede facilitar el acceso a crédito para cubrir los costos de las operaciones en el corto plazo (Rauh y Sufi, 2010). De esta forma, estos estudios modelan a los proveedores comerciales como proveedores de liquidez.

El desempeño económico de las empresas que actúan como proveedores comerciales está altamente condicionado a la situación económica de sus clientes, lo que ofrece incentivos a los proveedores comercialespara brindar apoyo a las empresas constructoras cuando estas se encuentren con problemas de liquidez, como ocurre en períodos de crisis económicas. Los proveedores comerciales y sus clientes mantienen un tipo de relación mutualista donde el desempeño económico de un agente (sea el proveedor comercial o su cliente empresarial)está condicionado por el desempeño de su contrapartida (cliente comercial o proveedor comercial). Este tipode relación ayuda a mantener las operaciones de las organizaciones en periodos de crisis, ya que se permite acceder a liquidez por más que las entidades bancarias no otorguen créditos. En el caso específico del sector de la construcción, uno de los factores esenciales para laelección de un proveedor suele ser la forma de pago con la que trabajan, ya que es una forma más sencilla y menos exigente de solicitar financiamiento. En el caso concreto del sector de la construcción, Lafuente et al. (2017) muestran cómo las empresas utilizan el crédito comercial otorgado por los proveedores como fuente de recursos financieros.

Al tener en cuenta la fuerte relación económica y operativa entre proveedores comerciales y empresas, se deduce que, en períodos de recesión económica y racionalización del crédito bancario, es de esperar que las empresas modifiquen su estrategia financiera de corto plazo y negocien períodos de pago más dilatados con sus proveedores. La puesta en marcha de estaestrategia puede entenderse como una consecuencia de la racionalización de crédito bancario, y el crédito comercial puede considerarse un substituto crediticio que puede desempeñar un papel decisivo en el rendimiento de las empresas (Lafuente et al., 2017).

Los acreedores comerciales tienden a ser más ‘compasivos’ que cualquier otra entidad financiera, ya que comprenden que su actividad o venta depende muchas veces de la necesidad de otorgar un crédito extendidode sus servicios (Huyghebaert et al., 2007; Lafuente et al., 2017). El proveedor comprende que debe mantener una buena relación con el cliente, sobre todo con las grandes empresas. A su vez, el proveedor es consciente de que, si detiene el suministro de inputs por falta de pago, su cliente (la empresa) no podrá operar y, por tanto, la probabilidad de recuperar el crédito comercial disminuye. Este es un ejemplo de la relación mutualista,antes mencionada, que existe entre el proveedor comercial y sus clientes empresariales. Al analizar el efecto del ‘vencimiento del crédito comercial’, Wilner (2000) expresa que los proveedores comerciales pueden estar más preocupados por perder clientes cruciales y, por lo tanto, están dispuestos a apoyar a estos clientes cuando tengan dificultades financieras temporales.

La relación de confianza que puede existir entre el proveedor y la empresa contribuye a que el proceso para otorgar crédito comercial sea mucho más ágil, e implique mucha menos burocracia. Si la relación proveedor-cliente se mantiene en el tiempo, el cliente tendrá suficientes incentivos para buscar liquidez de corto plazo vía crédito comercial y buscar proveedores alternativos (bancos) parafinanciar sus proyectos de largo plazo (Lafuente et al., 2017). Finalmente, el riesgo financiero se paga de manera indirecta en el valor del producto, por lo que, si el cliente es constante en el pago al proveedor, este tendrá incentivos para reducir el costo de dicho crédito al asumir menos riesgo.

Por otro lado, también es posible suponer que los proveedores, una vez que otorgan el financiamiento a la empresa, tienen más capacidad para hacer cumplir el pago de la deuda que las entidades bancarias. Esto es debido a que las empresas (el cliente) dependen en buena medida del suministro de materias primas (inputs) por parte del proveedor, por lo que el cliente tiende a evitar conflictosy a resolver el crédito comercial de forma satisfactoria (Burkart et al., 2011).

El incumplimiento de pago de la deuda podría implicar a la empresa constructora altos costos en caso de cambios de proveedor, o incluso la paralización de lostrabajos en los casos en que los materiales proporcionados por el proveedor sean altamente específicos (difíciles desustituir). Esto podría desencadenar retrasos de plazos en el proyecto y en problemas de ejecución, por lo que sepresume que el cliente tiene incentivos para mantener una buena relación crediticia con el proveedor.

Debido a la creciente imposición de restricciones crediticias por parte de los bancos, a medida que la solvencia del prestatario se deteriora, las empresas hacen un uso más intensivo del crédito comercial de los proveedores como una fuente alternativa, menostradicional, de financiamiento (ver por ejemplo, Nini et al., 2009; Lafuente et al., 2017).

Según Kahle y Stulz (2013), las empresas cuyo crédito es principalmente otorgado por entidades bancarias tienden a aumentar considerablemente su liquidez,pero no reducen sus costos financieros en periodos de desaceleración económica. Es por este motivo que se consideran importantes los vínculos con los proveedores para poder tener acceso a los créditos comerciales. Como se indicó anteriormente, estos créditos son de suma importancia para la supervivencia de la empresa en momentos de recesión económica, ya que representan una fuente de liquidez de corto plazo necesaria para toda empresa.

Como conclusión, es posible suponer que las empresas del sector de la construcción que tengan una mayor relación financiera con sus proveedores comerciales, materializada en mayores niveles de crédito comercial, muestren un mejor desempeño económico.

DATOS Y MÉTODO

DATOS

Para realizar el análisis empírico, en este trabajo se utiliza información obtenida de la base de datos SABI (Sistema de Análisis de Balances ibéricos)proporcionada por Bureau Van Dijk. Esta base de datos incluye información detallada económica-financiera sobre las empresas de todos los sectores que participan en el mercado español. Además, esta base de datos contiene información específica sobre el número de entidades financieras con que trabajan las empresas (en la terminología de este trabajo, diversificación de la red bancaria).

En este punto, cabe destacar que se siguió un proceso para seleccionar las empresas analizadas en este trabajo con el fin de asegurar la robustez de los resultados. En primer lugar, se seleccionaron empresas estrictamente relacionadas con la construcción, ya sea constructoras o empresas especializadas en el sector. Segundo, se eliminaron de la muestra aquellas empresas que no contaban con suficiente información financiera durante el periodo analizado ni datos sobre el estado de dicha empresa (activa, en bancarrota etc.). Tercero, seincluyeron en la muestra final empresas creadas antes del 5 de enero de 2014, ya que el análisis propuesto no sería del todo válido si se consideran en el estudio empresasde muy reciente creación (2 años). Por último, se decidió seleccionar aquellas empresas activas (en funcionamiento durante todo el periodo) con más de 3 empleados registrados. Se descartaron las empresas unipersonales y de muy pequeña estructura.

Este proceso de muestreo permitió recolectar información detallada de tipo cuantitativo y cualitativo para un total de 5.825 empresas activas en el sector de la construcción en Cataluña para el periodo 2005-2016. Esta base de datos incluye cuatro años considerados de crecimiento (2005-2008), cuatro años de crisis (2009- 2012) y cuatro años de recuperación económica (2013- 2016).

En cuanto a la distribución geográfica dentro de la comunidad de Cataluña, se debe destacar que el 67% de las empresas analizadas se encuentran localizadas en la provincia de Barcelona, el 14% se localizan en la provincia de Girona, el 11% está ubicadas en la provincia de Tarragona y, por último, el 8% de las empresas se localiza en la provincia de Lleida.

DESCRIPCIÓN DE VARIABLES

En este estudio se emplean dos variables relacionadas con el desempeño económico de las empresas del sector de la construcción: 1) rentabilidad económica (ROA) y2)productividad laboral. La rentabilidad económica (ROA,returnonassets) es el ratio entre el resultado operativo (resultado antes de intereses e impuestos) dividido por el activo total, es decir, la rentabilidad sobre el activo. Esta información nos ayudaría a comprender la posición económica en la que se encuentran las empresas en cadaperiodo. La productividad laboral, calculada como el ratio de ventas dividido por el número de empleados, representael output (en este caso, ventas) que la empresa genera fruto de la explotación de su recurso más valioso (esto es, empleados).

Una vez se computan el ROA y la productividad laboral para cada empresa y cada año, se realiza un cálculo del promedio de ambas variables para los tres periodos de interés: pre-crisis (2005-2008), crisis (2009-2012) y post- crisis (2013-2016).

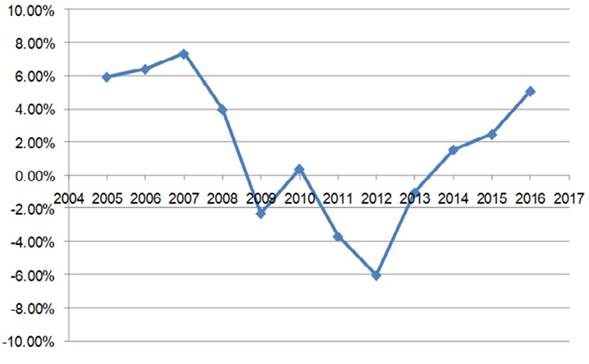

Las figuras 1 y 2 muestran la evolución del desempeño de las empresas incluidas en la muestra final durante el periodo analizado (2005-2016). La figura 1 muestra la evolución de la rentabilidad económica de las empresas del sector de la construcción durante el periodo analizado. En la figura se puede apreciar cómo los primeros años del periodo estudiado (2005-2008) se caracterizan por una bonanza económica donde la rentabilidad empresarial media está por encima del 4% anual. En el segundo periodo (2009-2012) se puede apreciar los efectos dela crisis económica y, en este caso, se observa que la rentabilidad promedio en estos años es negativa. Por último, en el periodo post-crisis (2013-2016) se puede apreciar nuevamente rentabilidades, un crecimiento enla rentabilidad media del sector, pero aún sin alcanzar los valores reportados en el periodo que precedió la crisis económica de 2008.

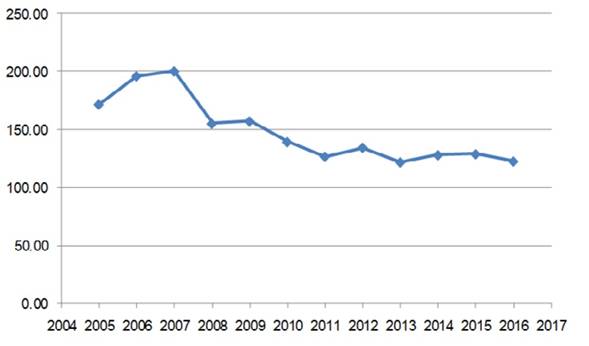

La figura 2 muestra la evolución del ratio de productividad laboral (ventas por empleado, en miles de euros). En este caso, se observa que la tendencia de la productividad laboral de las empresas de la construcción en Cataluña es mayoritariamente decreciente entre 2005 y 2016. Mientras que la productividad laboral aumenta entre 2005 y 2007; en el periodo comprendido entre 2008 y 2016 se aprecia una caída leve y continua. En este caso,se aprecia una caída de la productividad laboral en 2016 de aproximadamente 40%, respecto al valor reportado en 2007.

La tabla 1 presenta los estadísticos descriptivos para las dos variables de desempeño, así como para todas las variables utilizadas en este estudio. En concreto, la tabla 1 presenta los descriptivos para dos grupos de variables: 1) desempeño (ROA y productividad laboral), y 2) las redes de financiamiento expresadas en términos de acreedores comerciales ―medido como el ratio de crédito comercial dividido por deuda total― y el número de entidades bancarias con que trabaja la empresa.

En cuanto a las variables de desempeño, esto es ROAy productividad laboral, los resultados presentados en latabla 1 indican que la rentabilidad media de las empresasdel sector de la construcción en Cataluña entre 2005 y 2016fue de 1,34%, mientras que la productividad laboral mediafue de 145.900 euros en el mismo periodo.

Para el grupo de variables relacionadas con las redes definanciamiento, la tabla 1 presenta los descriptivos para dosvariables: 1) el ratio de acreedores comerciales, definidocomo la relación entre el saldo de acreedores comercialesy la deuda total; y 2) el número total de bancos con los quetrabaja cada empresa. En la tabla 1 se observa que el créditocomercial otorgado por los acreedores comerciales entrelas empresas del sector de la construcción en Cataluñarepresenta, en promedio, el 26,79% de la deuda total entre2005 y 2016. Además, el resultado del tercer cuartil indicaque el 25% de las empresas estudiadas reporta una altadependencia de los acreedores comerciales (40,66% de ladeuda total).

En lo concerniente a las entidades bancarias, a partirde la información disponible en la base de datos del SABI,se determinó el número de entidades bancarias con lasque trabajan las empresas del sector analizadas, esto es,se determinó la red de bancos usada por las empresaspara gestionar sus operaciones y obtener financiamiento.Los resultados de la tabla 1 muestran que, en promedio,las empresas del sector de la construcción analizadas quereportan operaciones regulares con bancos trabajan con1,83 bancos en promedio, y que el 25% de estas empresastrabajan con más de 2 instituciones bancarias (tercercuartil). Vale la pena destacar que este análisis comprendeinformación para 5.825 empresas del sector de laconstrucción en Cataluña, donde 2.599 empresas declarantrabajar únicamente con una entidad bancaria.

RESULTADOS

Esta sección presenta los resultados del estudio descriptivo propuesto en este artículo. Los resultados se desglosan en dos sub-secciones, en función de los dos tipos de redes analizadas en el trabajo: 1) acreedores comerciales y 2) bancos.

ACREEDORES COMERCIALES COMO FUENTE DE FINANCIAMIENTO

Los acreedores comerciales son un actor fundamental de la red de financiamiento de las empresas, ya que el crédito de corto plazo que los proveedores otorgan esun pilar clave de la deuda que permite a las empresas generar margen de maniobra, sin necesidad de recurrir al crédito formal bancario y, de forma relacionada, al proceso de evaluación crediticio que suele desembocar en restricciones impuestas por los bancos. El crédito otorgado por los acreedores comerciales permite a las empresas ampliar su base de crédito (Lafuente et al., 2017).

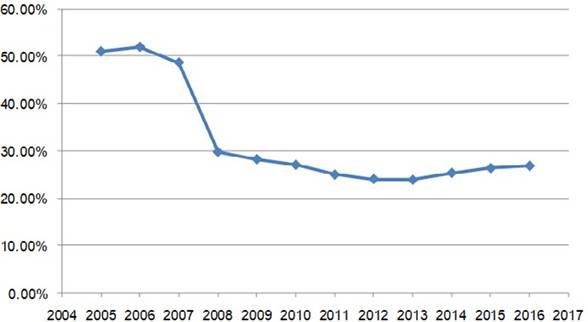

En este punto, la figura 3 presenta la evolución del ratio de deuda otorgada por los proveedores comerciales sobre la deuda total durante el periodo analizado. La figura 3 muestra que, en el periodo previo a la crisis económica (2005-2008), el porcentaje de crédito otorgado por los proveedores comerciales representaba aproximándose en el 50% de la deuda total, pero a partirdel año 2009 se puede ver una caída abrupta de esta variable hasta pasar a menos del 30%. Durante el periodo de crisis (2009-2012) la necesidad de liquidez, tanto de las empresas constructoras de Cataluña como de susproveedores comerciales, es evidente, y esto se materializa en una caída sostenida del crédito de los proveedores comerciales que pasa del 30% en 2008 a ser cerca del 23% en 2012. En el periodo post-crisis (2013-2016), se puede ver una recuperación del crédito por parte de proveedores comerciales, el cual se incrementa hasta un nivel cercano al 28% en el año 2016.

Para evaluar la conexión entre el crédito otorgado por los proveedores comerciales y el desempeño empresarial (rentabilidad económica y productividad laboral) se dividen, para cada periodo, las empresas en dos grupos de acuerdo con la intensidad del crédito por parte delos proveedores comerciales: 1) empresas con un ratiode acreedores comerciales / deuda total por debajo de la mediana, y 2) empresas con un ratio de acreedores comerciales / deuda total por encima de la mediana. Esimportante resaltar que la mediana es un estadístico queindica el valor de una variable por debajo (y encima) del cual se concentra el 50% de la muestra

Tabla 1 Estadísticos descriptivos para las variables seleccionadas (periodo 2005-2016)

| - | Promedio | Desviación estándar | Primer cuartil | Tercer cuartil |

| Desempeño | - | - | - | - |

| 1) ROA (beneficio/activo total) | 0,0134 | 1,0424 | 0,0027 | 0,0820 |

| 2) Productividad(ventas por empleado) | 145,90 | 525,28 | 58,74 | 134,52 |

| REDES DE FINANCIAMIENTO | - | - | - | - |

| 1) Acreedores comerciales(acreedores comerciales/deuda total) | 0,2679 | 0,2230 | 0,0831 | 0,4066 |

| 2) Número de bancos (total) | 0,8208 | 1,1655 | 0,0000 | 1,0000 |

| Número de bancos entreempresas que trabajanregularmente con bancos | 1,8315 | 1,0818 | 1,0000 | 2,0000 |

De esta forma, el análisis propuesto permite observar el impacto económico de una mayor intensidad en el uso de crédito por parte de proveedores comerciales. Los resultados del análisis para el caso de la ROA se presentan en la tabla 2. Además, la tabla 2 presenta los resultados para tres periodos (pre-crisis, crisis y post-crisis),distinguiendo el ROA medio de las empresas que tienen un ratio de crédito comercial (deuda de proveedores/ deuda total) por encima de la mediana del grupo de empresas con un ratio de crédito comercial que está debajo de la mediana.

De los resultados mostrados en la tabla 2, se observa que es posible delinear una relación entre el ROA y el crédito otorgado por proveedores comerciales en losdiferentes periodos. En primer lugar, se observa como el ROA medio reportado por el grupo de empresas, con un ratio de acreedores comerciales por encima de la mediana, es consistentemente superior al ROA medio del grupode empresas con un ratio de acreedores comerciales por debajo de la mediana. Este resultado es consistente para el periodo pre-crisis (2005-2008), así como para el periodo más severo de la crisis (2009-2012) y el periodo post- crisis (2013-2016).

Figura 3 Saldo de acreedores comerciales (crédito otorgado por proveedores) dividido por deuda total en el sector de la construcción en Cataluña (periodo 2005-2016)

Tabla 2 La relación entre rentabilidad económica y el crédito otorgado por los acreedores comerciales en las empresas del sector de la construcción en Cataluña (2005-2016)

| Crédito de proveedores / deuda total | ROA (2005-2008) | N | ROA (2009-2012) | N | ROA (2013-2016) | N |

| Por encima de la mediana | 7,88% | 1398 | -0,96% | 1807 | 3,17% | 2019 |

| Por debajo de la mediana | 4,65% | 1397 | -1,05% | 1807 | 0,23% | 2020 |

| Total | 6,27% | 2795 | -1,01% | 3614 | 1,70% | 4039 |

Rentabilidad económica (ROA) se define como beneficio antes de impuestos dividido por activo total. “N” se refiere al número de empresas en cada categoría de redes estudiada (ratio de acreedores comerciales por encima y por debajo de la mediana) y para cada periodo analizado.

En conclusión, estos resultados descriptivos sugieren que el acceso a crédito comercial, por parte de los proveedores, es un importante mecanismo que contribuye a la rentabilidad de las empresas constructoras catalanas, y este efecto es evidente tanto en periodo de bonanza como en periodos de desaceleración económica.

La tabla 3 muestra la relación entre la productividad laboral y el crédito otorgado por los acreedores comerciales en los tres periodos seleccionados. Esta tabla muestra resultados muy similares a los explicados en la tabla 2. En concreto, los resultados de la tabla 3 muestran que la productividad laboral de las empresas con un alto nivel de crédito comercial (por encima de lamediana) es sistemáticamente superior al observado en el grupo de empresas con un bajo ratio de crédito comercial (por debajo de la mediana). Además, se observa que la productividad laboral disminuye considerablemente durante la crisis (2009-2012) y aumenta levemente en el periodo post-crisis (2031-2016) pero solo en el grupo de empresas cuyo ratio de acreedores comerciales (créditopor proveedores comerciales / deuda total) está por encima de la mediana (tabla 3).

RED BANCARIA

Esta sección se centra en el análisis de las redes de financiamiento de tipo bancario y su relación con la rentabilidad (ROA) y la productividad laboral. Cuando se hace referencia a entidades financieras, se entiende como entidades que exclusivamente operan en el sectorbancario/financiero y que son capaces de ofrecer crédito a las empresas.

La tabla 4 muestra la relación entre el ROA y el número de entidades bancarias con las que cada empresa mantiene relación en los diferentes periodos seleccionados (pre- crisis: 2005-2008, crisis: 2009-2012, y post-crisis: 2013- 2016). La cantidad de bancos están fraccionados en cuatro grupos: 1) empresas que no reportan trabajar con ningún banco, 2) empresas que reportan trabajar con un banco, 3) empresas que trabajan con dos bancos, y 4) empresas que trabajan con tres o más bancos. Esta tabla muestra que es posible identificar una relación entre el número de bancos con los que las empresas trabajan y su rentabilidad.

Cuando se analiza lo que sucede en el primer grupo de empresas que no trabaja formalmente con ningún banco, se observa que en todos los periodos la rentabilidad generada por este grupo de empresas es la más baja. Este resultado puede ser indicativo que, sin una relación formal crediticia/ operativa con ningún banco, la empresa no logra tener flujopara generar y desarrollar sus actividades y proyectos, lo que no le permite consolidar sus operaciones. Como se observa en la tabla 4, esta falta de redes bancarias es especialmente dañina en periodos de crisis.

Tabla 3 La relación entre productividad laboral y el crédito otorgado por los acreedores comerciales en las empresas del sector de la construcción en Cataluña (2005-2016)

| Crédito de proveedores / deuda total | ROA (2005-2008) | N | ROA (2009-2012) | N | ROA (2013-2016) | N |

| Por encima de la mediana | 113,54 | 1365 | 95,53 | 1772 | 98,77 | 1974 |

| Por debajo de la mediana | 88,94 | 1354 | 77,58 | 1766 | 77,33 | 1970 |

| Total | 101,52 | 2719 | 87,43 | 3538 | 88,21 | 3944 |

Productividad laboral (Prod. Lab.) se define como ventas por empleado, expresado en miles de euros. “N” se refiere al número de empresas en cada categoría de redes estudiada (ratio de acreedores comerciales por encima y por debajo de la mediana) y para cada periodo analizado.

Los resultados para el grupo de empresas que reportan trabajar con un banco indican que, respecto al grupo sin relación formal con bancos, existe un claro incremento de rentabilidad en los tres periodos. La ROA en este grupo tiende a ser una de las mayores en todos los periodos.

Este resultado puede ser evidencia de que trabajar con un único banco regular y formalmente ayuda a las empresas a tener margen de maniobra y, sobretodo, generar relaciones de confianza que pueden ser vitales a la hora de obtener financiamiento para desarrollar proyectos constructivos (Lafuente et al., 2017). Este resultado es particularmente evidente en periodos de mayor estabilidad económica.

Para el tercer grupo (empresas que trabajan con dos entidades bancarias), en general muestra los resultados de rentabilidad más estables. Además, es durante el periodo de crisis (2009-2012) donde se observa que este grupo de empresas es el único que reporta una cifra de rentabilidad (ROA) positiva.

Por último, los resultados para el grupo de empresas que tiene relaciones formales con tres o más bancos apuntan a las ventajas de la diversificación (Kahle y Slutz, 2013). En periodos de relativa estabilidad económica (2005-2008 y 2013-2016), este grupo de empresas reportaaltos niveles de rentabilidad, e incluso este grupo reporta el mayor nivel de ROA durante el periodo post-crisis (2013-2016). Sin embargo, durante el periodo de crisis (2009-2012), este grupo muestra el peor resultado de rentabilidad entre las empresas que operan con al menos un banco (ROA promedio entre 2009-2012: -4,29%).

La capacidad de desarrollar una red de proveedores de recursos financieros es un activo cuyos beneficios se materializan en mayores niveles de diversificación bancaria que pueden contribuir a desarrollar varios proyectos de forma simultánea. Sin embargo, el resultado negativodel ROA para el periodo de crisis (2009-2012), junto a la similitud de resultados entre los grupos de empresas que operan formalmente con al menos un banco, sugiere que las entidades bancarias siguen estrategias similares en periodos de crisis (contracción del crédito, en este caso), y que estas estrategias tienen un impacto homogéneo sobre el desempeño de las empresas, esto es, menores niveles de rentabilidad (ROA).

La tabla 5 relaciona la productividad laboral (ventas por empleado) y la cantidad de entidades bancarias con las que trabaja cada empresa estudiada durante los tresperiodos analizados. En términos generales, los resultados son similares a los reportados en la tabla 4 (ROA). En primer lugar, se observa que, para casi todos los casos, la productividad fluctúa significativamente en el tiempo y, como era de esperarse, los resultados para este indicadordisminuyen en época de crisis y aumentan en el periodo de post-crisis, pero sin superar los valores previos a la crisis (en el momento de burbuja inmobiliaria).

Tabla 4 La relación entre rentabilidad económica y el número de bancos con que trabajan las empresas en el sector de la construcción en Cataluña (2005-2016)

| Número de Bancos | ROA (2005-2008) | N | ROA (2009-2012) | N | ROA (2013-2016) | N |

| No reporta relaciones fijas con bancos | 1,51% | 2075 | -72,62% | 2638 | -6,06% | 3002 |

| Reporta trabajar con 1 banco | 27,42% | 1152 | -1,66% | 1234 | 2,15% | 1257 |

| Reporta trabajar con 2 bancos | 7,25% | 694 | 0,86% | 728 | 1,99% | 741 |

| Reporta trabajar con 3 o más bancos | 7,80% | 520 | -4,29% | 543 | 2,84% | 547 |

| Total | 9,86% | 4441 | -37,98% | 5143 | -2,24% | 5547 |

Rentabilidad económica (ROA) se define como beneficio antes de impuestos dividido por activo total. “N” se refiere al número de empresas en cada categoría de redes estudiada (número de bancos) y para cada periodo analizado.

En segundo lugar, cuando se estudia el caso del grupo de empresas que no reportan actividad formal con bancos, se observa que este grupo reporta los niveles más bajos de productividad laboral, en comparación con cualquier otro grupo analizado.

En tercer lugar, es importante destacar que los resultados en la tabla 5 dejan en clara evidencia los beneficios de la diversificación bancaria, en términos del número de bancos con que se trabaja formalmente. En concreto, de los resultados de la tabla 5, es posible ver una clara relación positiva entre el número de bancos y laproductividad laboral de las empresas indistintamente del periodo analizado.

Se observa un crecimiento progresivo y constante de productividad a medida que aumenta la cantidad de entidades bancarias con que trabajan formalmente lasempresas constructoras catalanas. Al tomar como ejemplo el periodo de pre-crisis, se puede notar que las empresas que trabajan con un banco muestran una productividad 38% superior a la reportada por el grupo de empresas que no trabajan de manera formal con ningún banco. De forma similar, al comparar en el mismo periodo las empresasque trabajan con un banco respecto a las que trabajan con dos, se observa un incremento de productividad del 14%en el último grupo; mientras que la diferencia porcentual de productividad entre empresas que trabajan con dos bancos y el grupo que trabaja con tres o más bancos es del 25%. Este ejemplo destaca el crecimiento continuo y constante que implica la cantidad de entidades bancarias involucradas en relación con la productividad laboral.

En conclusión, los resultados del análisis descriptivo presentados en este estudio están en línea con la noción de que tener una red diversificada de proveedores de crédito es beneficioso para la empresa (Kahle y Slutz, 2013). En el caso concreto del sector de la construcción, los resultados son consistentes con Lafuente et al. (2017): la diversificación de estrategias relacionadas con el acceso a recursos financieros permite a las empresas potenciarel desarrollo de proyectos y, en consecuencia, en mayores niveles de productividad y rentabilidad.

CONCLUSIONES E IMPLICACIONES

CONCLUSIONES GENERALES

Este artículo propone un análisis descriptivo del vínculo entre diferentes formas de financiamiento y el desempeño económico, entendido como productividad laboral y rentabilidad económica (ROA), de un total de 5.825 empresas del sector de la construcción en Cataluñaentre 2005 y 2016. El análisis propuesto en este trabajo permitió ofrecer una idea más clara del papel que distintas variables estratégicas, relacionadas al financiamiento de las empresas, tienen sobre la productividad laboral y la rentabilidad de las empresas constructoras en Cataluña.

Tabla 5 La relación entre productividad laboral y el número de bancos con que trabajan las empresas del sector de la construcción en Cataluña (2005-2016)

| Número de Bancos | Prod. Lab. (2005-2008)) | N | Prod. Lab. (2009-2012) | N | Prod. Lab. (2013-2016) | N |

| No reporta relaciones fijas con bancos | 76,06 | 2075 | 71,36 | 2638 | 74,60 | 3002 |

| Reporta trabajar con 1 banco | 105,70 | 1152 | 91,06 | 1234 | 90,16 | 1257 |

| Reporta trabajar con 2 bancos | 120,47 | 694 | 97,83 | 728 | 100,14 | 741 |

| Reporta trabajar con 3 o más bancos | 150,21 | 520 | 124,50 | 543 | 120,79 | 547 |

| Total | 96,33 | 4441 | 84,57 | 5143 | 85,08 | 5547 |

Productividad laboral (Prod. Lab.) se define como ventas por empleado, expresado en miles de euros. “N” se refiere al número de empresas en cada categoría de redes estudiada (número de bancos) y para cada periodo analizado.

Los resultados del estudio descriptivo sugieren que existe una relación entre la diversificación de fuentes de financiamiento ―entendido como el uso de créditocomercial y la diversificación bancaria―, y el desempeño de las empresas de la construcción en Cataluña. El desempeño empresarial está estrechamente asociado a la adopción de distintas estrategias financieras.

Los resultados confirman la heterogénea relación entre el crédito comercial, la diversificación bancaria y el desempeño empresarial (Lafuente et al., 2017). De esta forma, es posible concluir que la correcta comprensióny ejecución de estas estrategias puede llevar a mejorar el desempeño económico de las empresas, sobre todo en periodos de desaceleración económica.

IMPLICACIONES

A pesar de la naturaleza descriptiva de este estudio, varias implicaciones emergen de los resultados. En el caso del crédito otorgado por proveedores comerciales a las empresas catalanas de la construcción, los resultadosmuestran que es posible delinear una relación entre el ROA y el crédito comercial. Los resultados también señalaron que el crédito comercial puede ayudar a incrementar la productividad laboral. Estos resultados sugieren que el acceso al crédito comercial es un importante mecanismo que contribuye a la rentabilidad y productividad de lasempresas. Es por esto que se recomienda a las empresas, en general, mantener vínculos estrechos con sus proveedores para establecer relaciones de confianza que permitan generar crédito comercial, el cual puede ser beneficioso para ambas partes en el mediano y largo plazo. Seguir esta línea de confianza con los proveedores puede ayudar a trabajar con esta red, no solo en operaciones que involucren transacciones de recursos y materias primas (inputs), sino además en transacciones de naturaleza financiera que podrán aportar a las empresas financiamiento de manera rápida, aspecto fundamental principalmente en periodos de inestabilidad económica.

Los resultados siguieren que el crédito comercial es un importante mecanismo para mantener un nivel de flujo de caja que permita a la empresa poner en marcha sus proyectos y consecuentemente, generar valor económico, en términos de roa y productividad laboral.

En lo concerniente al uso de las entidades bancarias, este trabajo deja de manifiesto la importancia de la diversificación bancaria, en términos del número de bancos con que se trabaja formalmente, como fuente de recursos financieros en distintas etapas del ciclo económico. Los resultados muestran que el uso de una red bancariamás extensa como fuente de financiamiento tiene un efecto positivo sobre la rentabilidad y productividad de las empresas. Este resultado está en línea con estudioseconómicos previos (Kahle y Slutz, 2013). Las empresas que no manifestaron tener relaciones formales con entidades bancarias muestran una menor capacidad para generar flujos de caja que les permita sostener sus actividades,por lo que su rentabilidad fue sensiblemente inferior a la reportada por empresas que sí reportan relaciones formales con bancos. Los resultados también muestran que las empresas que no reportaron actividad formal con bancos presentaron niveles más bajos de productividad laboral que las empresas con diversidad bancaria.

De esta forma, es posible suponer que una red diversificada de proveedores de crédito es beneficiosa para la empresa (Lafuente et al., 2017). Es por este motivo que se recomienda a las empresas que, más allá del uso imprescindible de las entidades bancarias como red de financiamiento, es necesario que la empresa desarrolle una flexibilidad operativa que se materialice en la implantación de distintas estrategias ―incluida ladiversificación bancaria― que permita acomodar tanto las operaciones de la empresa como su estrategia de obtención de recursos financieros para financiar sus operaciones a las características de las distintas etapas del ciclo económico (crecimiento o crisis).

A manera de conclusión general, todos los resultadosindican, en mayor o menor medida, la importancia de la diversificación de las estrategias de financiamiento y su vínculo con el desempeño económico de las empresas de la construcción en Cataluña, en términos de productividad laboral y rentabilidad económica. Por ello, se recomienda a las empresas desarrollar e implementar estrategias alternativas para optimizar sus redes de financiamiento (incluyendo diferentes fuentes de recursos financieros) con el objetivo de adaptarse de forma eficiente a lasfluctuaciones económicas que los territorios experimentan. Esto otorgará, en casos de inestabilidad económica, un mayor sustento económico que permitirá sobreponerse y alcanzar un reposicionamiento más acelerado.

El artículo analiza la relación entre desempeño económico (rendimientos sobre activo y productividad laboral) y variables relacionadas con opciones estratégicas para obtener recursos financieros, en este caso crédito comercial y uso de redes bancarias

Los resultados sugieren que le crédito comercial es un importante mecanismo para mantener un nivel de flujo de caja que permita a la empresa poner en marcha sus proyectos y consecuentemente generar valor económico, en términos de ROA y productividad laboral