Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Las micro, pequeñas y medianas empresas (mipymes) cumplen un papel muy importante en la dinámica social y económica de nuestro país. Según datos del Ministerio de Economía, Industria y Comercio (MEIC, 2017), para el 2016 estas unidades empresariales constituían el 78,3% del parque empresarial del país. En los últimos años, diferentes estudios hacen ver su importancia como generadoras de empleos (25% a nivel nacional), brindando así la posibilidad a muchas familias y personas para desarrollar un proyecto emprendedor. No obstante, los diferentes diagnósticos se enfocan en caracterizar únicamente a aquellas empresas legalmente constituidas, registradas en diferentes bases de datos a nivel institucional. Por lo tanto, la situación de informalidad que presenta un número importante de unidades microempresariales impide obtener información confiable y de calidad para su caracterización y cuantificación; de hecho, en el último informe del Estado de las mipymes en Costa Rica, se infiere que el fenómeno de la informalidad solo se da en los primeros meses de constituida la microempresa, y que luego de dos años esta cumple con todos los requisitos en su formalización (Chacón, 2012). Esta apreciación quizás se debe a que se deja de lado a empresas que operan parcial o totalmente fuera del marco legal. A esto se suma que los estudios se realizan en un ámbito nacional, no permitiendo obtener información acerca de la problemática de este sector a nivel regional y local.

Ante esta carencia de información, se hace necesario obtener datos a nivel regional que permitan conocer cuál es la situación de las unidades microempresariales1, específicamente en cuanto a su nivel de formalización, siendo esta una variable fundamental que incide en su capacidad para ser sujetas de crédito, y como generadoras de empleo. De ahí la importancia, a nivel institucional, de conocer con profundidad la situación de estas para diseñar estrategias que permitan su reactivación y consolidación productiva. La necesidad se vuelve todavía más imperativa al analizar los altos índices de pobreza que experimentan estos espacios rurales. En el caso de la Región Brunca, el 29,5% de los hogares vive por debajo del índice de pobreza (INEC, 2017).

El objetivo del presente estudio es abordar el problema de la semiformalidad de la microempresa con un enfoque integral, mediante la correlación de diversas variables: la antigüedad de operar en el mercado, la organización jurídica y fiscal, la conformación del capital de la microempresa, la inscripción como patrono en la Caja Costarricense de Seguro Social, el uso de registros contables y la tenencia de patente municipal al día. Esta información permitirá a las instituciones encargadas de dar formación y acompañamiento a este sector microempresarial rediseñar sus estrategias de intervención. Asimismo, obliga a los entes financieros regionales a promover políticas crediticias diferenciadas e incluyentes que contribuyen a una total formalización de este sector.

Estado de la cuestión

En nuestro país, las micro, pequeñas y medianas empresas están reguladas por el “Reglamento General a la Ley N° 8262 de Fortalecimiento de las Pequeñas y Medianas Empresas”, publicado en la Gaceta el 3 de diciembre del 2002. En este reglamento son definidas como una “unidad productiva de carácter permanente que dispone de recursos físicos estables y de recursos humanos; los maneja y opera, bajo la figura de persona física o persona jurídica, en actividades industriales, comerciales o de servicios” (p. 2). El reglamento define los mecanismos de coordinación interinstitucional necesarios para impulsar los programas orientados a fortalecer integralmente a las mipymes. Asimismo, establece una metodología para su clasificación mediante la valoración y combinación de variables. El tamaño se determina mediante la ponderación matemática de una fórmula que las clasifica según su actividad empresarial, que toma en consideración el número de trabajadores promedio contratados en un período fiscal, el valor de los activos, el valor de ventas anuales netas y el valor de los activos totales netos. Dependiendo del resultado de dicha fórmula, la empresa se clasifica como: “microempresa” si el resultado es igual o menor a 10, “pequeña empresa” si el resultado es mayor a 10 pero menor o igual a 35, “mediana empresa” si el resultado es mayor a 35 pero menor o igual a 100. Con base en la información del Sistema de Información Empresarial Costarricense (SIEC), las empresas inscritas y aprobadas como tal en el 2016 siguen siendo predominantemente microempresas (67%), seguidas de pequeñas empresas (25%) y, por último, las medianas empresas (8%). Los sectores predominantes continúan siendo el sector servicios (56%), el sector comercio (30%) y las actividades industriales (14%). Llama la atención que el número de mipymes registradas como activas pasó de 8.887 en el 2014 a 6.197 en el 2016, lo que muestra una disminución del 30%, situación que debe ser objeto de estudio en futuras investigaciones (MEIC, 2017).

Respecto a la situación de las mipymes a nivel regional, el informe del MEIC muestra que el 75% se concentran en la Región Central, el resto (25%) se distribuye en las cinco regiones periféricas en que se divide el país. La Región Brunca concentra únicamente el 4% del total a nivel nacional. Estas empresas en su mayoría (79,8%) son microempresas, el 13,5% son pequeñas y el restante 13,7% son medianas empresas. Al analizar el empleo generado por las pymes según ubicación geográfica durante el 2016, la Región Central concentra el 78% del total de trabajadores de estas empresas, seguida por el Pacífico Central y Huetar Norte, ambas con un 5%; el resto de las regiones donde se incluye a la región Brunca generaron únicamente el 4% cada una (MEIC, 2017). Estos datos confirman una vez más un modelo de desarrollo centro periférico, en donde la mayor parte de dinamismo económico se concentra en una gran zona central del país (GAM), teniendo las regiones muy poca participación como generadoras de empleo y en el dinamismo de la economía nacional. Ejemplo de esto es que la Región Brunca participa únicamente con el 0,88% de las exportaciones FOB que tuvo Costa Rica durante el 2016, esto a pesar de la presencia de la empresa Pineapple Development Corporation (PINDECO), subsidiaria de la transnacional Del Monte con una producción masiva de piña en el cantón de Buenos Aires con destino al mercado internacional.

Dado el alto nivel de competitividad que impone el nuevo marco de la economía global, el Estado costarricense ha promulgado la Ley 86342 del Sistema de Banca para el Desarrollo (SBD). Se busca que las instituciones bancarias habiliten líneas de crédito preferenciales dirigidas a estas unidades empresariales, para fortalecerlas y consolidarlas en un mercado cada vez más competitivo. No obstante, estudios recientes indican que el 87% de las mipymes sigue teniendo como principal fuente de financiamiento sus propios ingresos y solamente el 16,1% está en disposición de enfrentar sus necesidades financieras mediante un crédito (UNED, 2008, p.25). Un estudio más reciente confirma que, a nivel regional, únicamente el 12,5% de las microempresas había formalizado un préstamo en alguna línea de mipymes (Abarca y Mora, 2014).

Para ser sujetas de crédito dentro del SBD, las unidades empresariales deben estar inscritas como micro, pequeñas y medianas empresas en el MEIC. Para ello deben satisfacer al menos dos de los siguientes requisitos: estar al día con el pago de cargas sociales, el cumplimiento de las obligaciones tributarias y las obligaciones laborales. Estos requisitos no siempre son fáciles de cumplir para los microempresarios dado el impacto económico en sus finanzas y la gran cantidad de trámites que deben realizar; esto explica el hecho de que aproximadamente el 60% de las mipymes en Costa Rica sean consideradas como “semiformales”, de acuerdo con datos del “Primer diagnóstico nacional de Mipymes” coordinado por la Universidad Estatal a Distancia (UNED) en el año 2008.

En los últimos años, entre los diferentes estudios que abordan la situación de las mipymes, sobresalen los publicados en el año 2008 y 2012 por el Observatorio de Mipymes de la Universidad Estatal a Distancia (UNED), así como el realizado por el MEIC sobre el estado de la pyme en Costa Rica en el año 2016. Estos estudios no abordan con profundidad el fenómeno de la semiformalidad. El más reciente realizado por el Observatorio de las Mipymes (Chacón, 2012) no indica con claridad cuáles son los niveles de formalidad e informalidad de este sector, únicamente se menciona que cerca del 57% de las empresas cumple con todos sus requisitos de formalización en el inicio de sus operaciones comerciales.

Otro estudio que aborda la semiformalidad de las mipymes en Costa Rica lo realizó Lizeth Brenes (2011). De acuerdo con los resultados obtenidos, en el país hay aproximadamente tres patentes por cada patrono inscrito en la Caja Costarricense de Seguro Social, lo cual indica que la semiformalidad de la mipyme es una realidad empresarial que amerita ser objeto de mayor análisis. El estudio logró comprobar una relación directa entre la densidad de patentes y patronos, así como correlaciones significativas con otras variables e indicadores de la competitividad y el desarrollo cantonal.

Para el estudio de la semiformalidad microempresarial, se debe considerar que ni el sector informal opera absolutamente “en negro”, ni su opuesto, el sector moderno, lo hace con un irrestricto apego a la legalidad. Como lo señala Brenes (citando a Tokman, 1992; Tokman y Klein, 1996), predominan en cambio las llamadas “áreas grises” caracterizadas por el cumplimiento únicamente de ciertos requisitos legales o procesales. El tema de la informalidad en las unidades microempresariales de la región Brunca debe abordarse desde una perspectiva integral, coincidiendo con lo expuesto en la 103ª Reunión de la Organización Internacional del Trabajo, celebrada en Ginebra en el año 2014, en donde se concluye que la economía informal es un fenómeno asociado en un contexto de altas tasas de desempleo, subempleo, pobreza, desigualdad de género y trabajo precario. En aquellos territorios con estas circunstancias,

…desempeña un papel importante, especialmente en lo que respecta a la generación de ingresos, porque es relativamente fácil acceder a ella y los niveles de exigencia en materia de educación, calificaciones, tecnología y capital son muy bajos. Pero la mayoría de las personas no se incorporan a la economía informal por elección, sino por la necesidad de sobrevivir y de tener acceso a actividades que permitan obtener ingresos básicos. (OIT, 2014, p.23)

Metodología

La población de estudio de esta investigación está conformada por todos aquellos microempresarios/as tanto del sector formal como informal que desarrollen actividades comerciales y productivas en alguno de los cantones de la Región Brunca. Según datos del Instituto Nacional de Estadísticas y Censos, citados por Rojas y Sequeira (2012), para el año 2011, existían en la Región 1.659 empresas que contrataban entre uno y cinco empleados. Tomando como base esta cifra, y ante la carencia de un marco muestral que contenga información sobre las empresas tanto formalmente inscritas como informales, en este estudio se utilizó una muestra de 320 unidades microempresariales localizadas en las áreas comerciales de los distritos cabecera de cada cantón estudiado, lo que representa el 20% del total de la población objeto de estudio.

Como punto de referencia para la validez de este estudio, se indica que el total de microempresas encuestadas equivalen en términos relativos al 54% de las 595 microempresas que fueron incluidas en el segundo diagnóstico del estado de las mipymes por parte de la Universidad Estatal a Distancia en el año 2011, con la diferencia de que, en este caso, es a nivel regional y no nacional (Brenes y Govaere, 2012, p. VIII).

La recopilación de la información se realizó en el primer semestre del año 2014, mediante una encuesta que se aplicó en forma presencial al propietario(a) de cada establecimiento comercial que cumpliera con los siguientes requisitos: emplear de uno a cinco trabajadores, ubicarse en el sector o actividad económica previamente seleccionada (comercial, industrial y servicios), y estar en disposición de brindar la información respectiva, independientemente de su condición de formalidad o informalidad. La encuesta obedece a un estudio más amplio sobre la capacidad que tienen las microempresas de la Región Brunca para ser sujetos de crédito por parte de las entidades financieras que otorgan créditos con fondos del Programa de Banca para el Desarrollo.

El estudio es estrictamente de carácter cuantitativo con un alcance descriptivo. La información se procesó mediante el programa estadístico para ciencias sociales (SPSS), que facilitó el procesamiento de la información y el cruce de las variables.

Resultados

Antigüedad de operar en el mercado

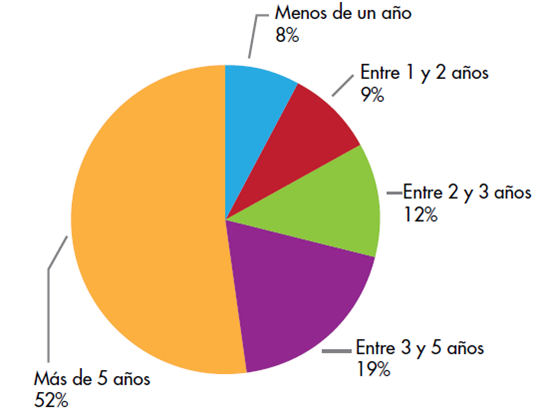

Más de la mitad de las unidades microempresariales tiene más de cinco años de estar operando en el mercado de bienes y servicios a nivel regional. Nótese en el gráfico 1, además, que el 19% de las personas entrevistadas manifiestan tener entre tres y cinco años de ser microempresarios, mientras el 9% tienen entre uno y dos años, y únicamente el 8% tiene menos de un año de haber iniciado su negocio. Esta variable indica un nivel elevado de experiencia de las microempresas, lo cual resulta positivo, a pesar de que un porcentaje alto opera bajo condiciones de informalidad. Parece que esto se convierte en una estrategia que permite la subsistencia a pesar de estar operando al margen de la ley.

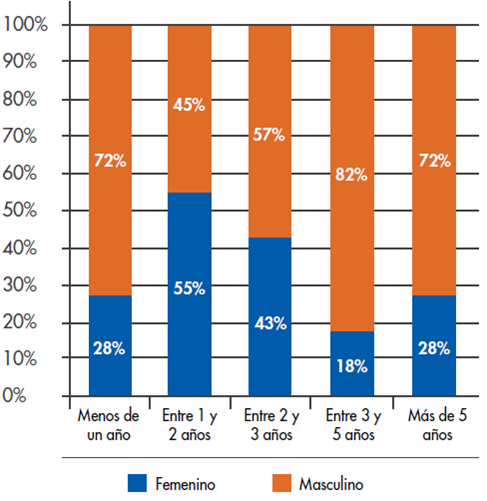

Gráfico 2: Región Brunca: Tiempo de operación de la microempresa en el mercado según sexo del propietario (valores relativos)

Al relacionar la variable “sexo del propietario de la microempresa” con la variable “antigüedad de operar en el mercado”, los resultados de la encuesta muestran que un 72% de los microempresarios, cuyo negocio tiene menos de un año de antigüedad, es del sexo masculino, mientras que el 28% es del sexo femenino. También llama la atención que en aquellas microempresas que poseen entre uno y dos años de antigüedad, 29 microempresas, para ser precisos, tienen mayor representación de mujeres, con un 55%, esto guarda relación con el surgimiento en los últimos años de importantes programas de emprendedurismo a nivel institucional que fomentan la participación de la mujer en el sector microempresarial. Por otra parte, en las microempresas con más de dos años de antigüedad predominan como propietarios los hombres. (Gráfico 2)

Al comparar la variable sexo según el cantón donde se localiza la microempresa, es interesante resaltar que el cantón con mayor participación de mujeres es Buenos de Puntarenas con un 46%, contrariamente, Coto Brus presenta la menor participación femenina con únicamente el 20%, muy por debajo del promedio a nivel regional del 30,3%. Sin embargo, en términos generales sigue predominando cierto nivel de desigualdad a nivel regional, por cuanto siete de cada diez microempresas son propiedad de hombres. Al comparar esta información con los resultados del último informe del Observatorio de las Mipymes en Costa Rica (Leiva, 2012, p.6), en el cual se reporta que a nivel de la microempresa el 78,5% de los propietarios son hombres y solamente el 21,5 % son mujeres, los datos regionales (30%) evidencian una mayor participación de las mujeres en comparación con los datos a nivel nacional, sobresaliendo el caso del cantón de Buenos Aires con una participación femenina del 46%. (Cuadro 1)

Cuadro 1: Región Brunca: Sexo del propietario de la microempresa según cantón donde está localizada (valores relativos)

| Sexo del microempresario(a) | |||

|---|---|---|---|

| Cantón | Masculino | Femenino | Total |

| Pérez Zeledón | 78,60% | 21,40% | 100,00% |

| Buenos Aires | 54,00% | 46,00% | 100,00% |

| Osa | 68,00% | 32,00% | 100,00% |

| Corredores | 66,00% | 34,00% | 100,00% |

| Coto Brus | 80,00% | 20,00% | 100,00% |

| Golfito | 68,00% | 32,00% | 100,00% |

| Total | 69,70% | 30,30% | 100,00% |

Organización jurídica fiscal

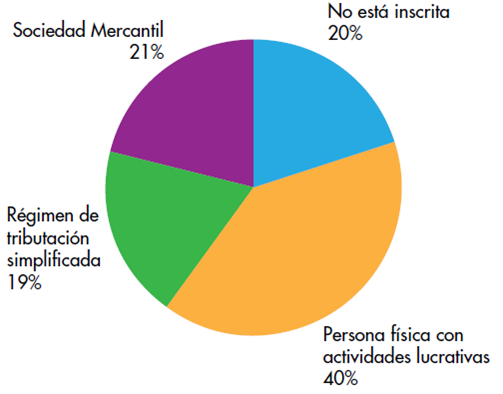

De acuerdo con la “Ley del impuesto sobre la renta y su reglamento” (Carazo, 2004), en Costa Rica se consideran contribuyentes independientes de su nacionalidad y domicilio a “todas las empresas públicas y privadas que realicen actividades o negocios de carácter lucrativo en el país” (p. 8). Los resultados del diagnóstico realizado evidencian que un 20% de las microempresas no están inscritas en Tributación Directa, por lo cual estas podrían tener algún problema al ser valoradas como beneficiaras de los incentivos que otorgan las instituciones financieras a este sector (Gráfico 3). Sin embargo, un porcentaje significativo (80%) sí cumple con este requisito, lo cual se considera favorable. De las inscritas, el 40% lo hace bajo la figura de persona física con actividades lucrativas, el 20% hace uso de la figura de la sociedad anónima como forma de organización jurídica de su negocio y un porcentaje importante del 19% está bajo el régimen de tributación simplificada.

Gráfico 3: Región Brunca: Forma en que está inscrita la microempresa en Tributación Directa (valores relativos)

Al analizar el cumplimiento del requisito de inscripción en Tributación Directa según cantón, es interesante observar que las microempresas localizadas en el cantón de Osa presentan el mayor porcentaje de incumplimiento de sus obligaciones tributarias (44%). El segundo lugar lo ocupa Golfito con un 32%. En Coto Brus y Pérez Zeledón, el 98% y 90%, respectivamente, cumplen con este requisito, lo cual es muy favorable. En cuanto a la forma en que están inscritas hay notorias diferencias entre los cantones, sobresale el cantón Coto Brus en el cual seis de cada diez microempresas están inscritas como persona física con actividades lucrativas. Pérez Zeledón es el que presenta una inscripción balanceada, sin embargo, es el cantón donde más empresas utilizan el Régimen de Tributación Simplificada (38,6%), contrastando con Coto Brus en donde solo el 4% lo utiliza (Cuadro 2).

Cuadro 2: Región Brunca: Forma en que está inscrita la microempresa en Tributación Directa según cantón (valores relativos)

| Cómo está inscrita la microempresa en Tributación Directa | |||||

|---|---|---|---|---|---|

| Cantón | Persona física con actividades lucrativas | Sociedad Anónima | Régimen de Tributación Simplificada | No está inscrita | Total |

| Pérez Zeledón | 28,6% | 21,4% | 38,6% | 11,4% | 100,00% |

| Buenos Aires | 34,0% | 20,0% | 26,0% | 20,0% | 100,00% |

| Osa | 38,0% | 18,0% | 44,0% | 100,00% | |

| Corredores | 44,0% | 26,0% | 16,0% | 14,0% | 100,00% |

| Coto Brus | 64,0% | 30,0% | 4,0% | 2,0% | 100,00% |

| Golfito | 38,0% | 10,0% | 20,0% | 32,0% | 100,00% |

| Total | 40,3% | 20,9% | 18,8% | 20,0% | 100,00% |

Conformación del capital inicial de las microempresas

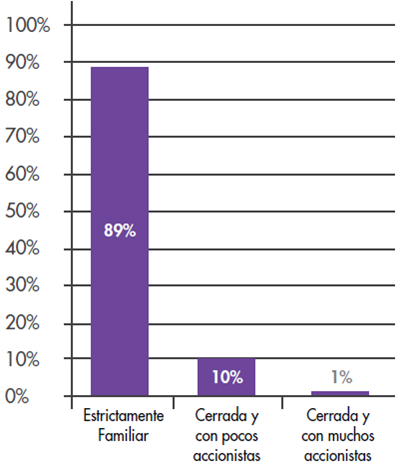

Los datos evidencian que la conformación del capital con el que dieron inicio las unidades microempresariales es fundamentalmente de carácter familiar, ya que, en nueve de cada diez microempresas, el capital proviene de recursos propios. Un porcentaje muy reducido se ha asociado con otros inversionistas para el funcionamiento de su negocio (Gráfico 4). Esta información coincide con la mencionada por Leiva (2012) en su estudio sobre el origen de las empresas: “el financiamiento con fondos propios predomina claramente. Entre 76,7% y 86,2% de los emprendedores, ya sea por sector o tamaño de empresa, financiaron el trabajadores (22%) (Gráfico 5). En términos generales, las empresas contratan en promedio 2,5 colaboradores, dato lanzamiento de sus nuevas compañías con recursos propios” (p. 20).

Cuadro 4: Comparación porcentual del nivel educativo del propietario de la microempresa, en relación con la forma en que está constituido su capital

| Nivel Educativo | Estrictamente familiar | Cerrada y con pocos accionistas | Cerrada y con muchos accionistas | Total |

|---|---|---|---|---|

| Primaria incompleta | 96,8% | 3,2% | 100,00% | |

| Primaria completa | 92,7% | 7,3% | 100,00% | |

| Secundaria incompleta | 91,6% | 8,4% | 100,00% | |

| Secundaria completa | 87,8% | 12,2% | 100,00% | |

| Universidad incompleta | 73,3% | 23,3% | 3,3% | 100,00% |

| Universidad Completa | 84,6% | 12,8% | 2,6% | 100,00% |

| Total | 88,8% | 10,6% | ,6% | 100,00% |

Al efectuar la correlación respecto a la forma en que se constituye el capital de la empresa, es interesante observar cómo los propietarios de las microempresas que tienen menor escolaridad prefieren asociarse de forma estrictamente familiar (97%), sin embargo, los que tienen algún nivel de educación universitaria optan por abrir sus negocios a otros inversionistas. No obstante, los porcentajes siguen siendo predominantemente hacia la empresa familiar en todos los casos, coincidiendo con los datos a nivel nacional cuyo informe indica que únicamente el 13% de las microempresas buscan la asociatividad a la hora de iniciar sus operaciones (Leiva, 2012, p. 38).

Inscripción de la microempresa como patrono en la Caja Costarricense de Seguro Social

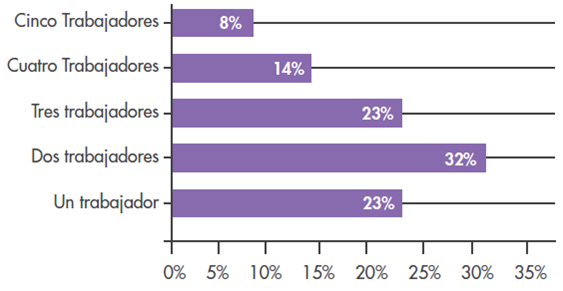

Resulta interesante observar en la figura 5 que, de acuerdo con los datos obtenidos, más de la mitad de las microempresas contratan únicamente entre uno y dos colaboradores (55%), mientras que muy pocas contratan de cuatro a cinco muy similar al arrojado en el primer diagnóstico nacional de mipymes efectuado por la UNED en el año 2008, el cual ascendía a 2,9 trabajadores contratados en promedio por cada microempresa.

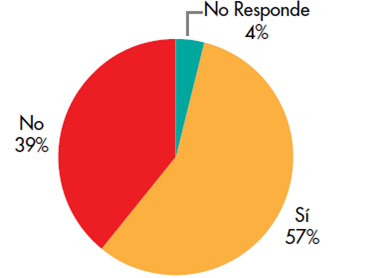

En relación con el porcentaje de propietarios de las microempresas inscritos como patronos ante la Caja Costarricense de Seguro Social, se confirma que solo el 57% de estas unidades empresariales cumple con este requisito, constituyéndose esta en la variable que obtiene la mayor informalidad respecto de las otras abordadas en el estudio (Gráfico 6). Si se considera que, según la ley de contratación administrativa, toda empresa debe estar al día ante la Caja Costarricense de Seguro Social para ser oferente ante el Estado, esto limita la participación de tales microempresas como proveedoras de bienes y servicios ante instituciones estatales con sedes a nivel regional.

Al analizar esta variable a nivel cantonal (Cuadro 5), se evidencia una gran heterogeneidad en el cumplimiento de sus obligaciones patronales ante la C.C.S.S, ya que, si bien en cantones como Buenos Aires (88%) y Coto Brus (76%) los porcentajes son aceptables, en otros cantones como Pérez Zeledón y Osa más de la mitad de las microempresas no cumplen con este requisito (58,6% y 54% respectivamente). Llama la atención que en cantones como Pérez Zeledón, con una alta dinámica económica en comparación con los otros, solamente el 41% de las microempresas cumple con esta obligación. Asimismo, Golfito presenta el más alto índice de informalidad, ya que solamente el 38% de las unidades microempresariales, equivalente a cuatro de cada una, reportan planillas ante la Caja Costarricense de Seguro Social. Estos resultados validarían el estudio sobre semiformalidad de las mipymes realizado por Brenes (2014), el cual señala:

…se logró comprobar una relación directa entre la densidad de patentes y patronos, y sus correlaciones significativas con otras variables e indicadores de la competitividad y el desarrollo cantonal. Por ende, hay cantones cuyas condiciones favorecen el desarrollo de iniciativas empresariales, tanto formales como semiformales. (p.10)

Gráfico 5: Región Brunca: Cantidad de trabajadores (as) contratados por las empresas encuestadas (valores relativos)

Gráfico 6: Región Brunca: Porcentaje de propietarios(as) de las microempresas inscritos como patronos ante la Caja Costarricense de Seguro Social

Cuadro 5: Región Brunca. Microempresas inscritas como patronos en la Caja Costarricense de Seguro Social según cantón (valores relativos)

| Está el microEmpresario(a) incrito como patrono en la Caja Costarricense de Seguro Social | ||||

|---|---|---|---|---|

| Cantón | Sí | No | N/R | Total |

| Pérez Zeledón | 41,4% | 58,6% | 100,00% | |

| Buenos Aires | 88,0% | 10,0% | 2,0% | 100,00% |

| Osa | 40,0% | 54,0% | 6,0% | 100,00% |

| Corredores | 66,0% | 32,0% | 2,0% | 100,00% |

| Coto Brus | 76,0% | 22,0% | 2,0% | 100,00% |

| Golfito | 38,0% | 46,0% | 16,0% | 100,00% |

| Total | 57,2% | 38,4% | 4,4% | 100,00% |

Obligaciones municipales

En relación con la variable “patente municipal”, el 91% de los microempresarios manifestó tenerla. No obstante, solo el 85% de ellos tiene la patente al día. Un porcentaje cercano al 10% no tiene patente y por lo tanto opera en la total informalidad (Cuadro 6).

Participación en organizaciones gremiales

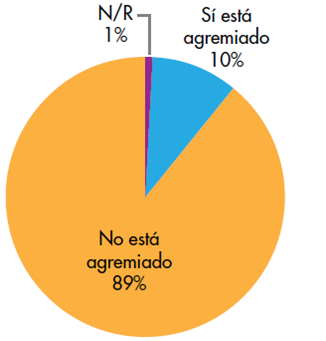

El estudio muestra un bajo nivel de participación de los y las microempresarias de la región en algún tipo de organización gremial, ya que solo uno de cada diez manifestó pertenecer a alguna cámara, fundación o asociación. Estos datos son congruentes con los obtenidos por el Observatorio de Mipymes en el 2008, en don de se muestra que solamente el 11,4% de las microempresas a nivel nacional están agremiadas. Esta debilidad que presentan las microempresas las coloca en una clara desventaja en relación con las medianas y grandes empresas, quienes en su mayoría están afiliadas a asociaciones y cámaras como un mecanismo para obtener beneficios y defender sus intereses empresariales. (Gráfico 7)

Los cantones con mayor integración de las microempresas a organizaciones gremiales, aunque en porcentajes muy reducidos, son Coto Brus y Pérez Zeledón con un 24% y un 15% respectivamente, en los cuales predomina la integración de los microempresarios a cámaras. (Cuadro 7)

Cuadro 6: Región Brunca: Condición de las microempresas en relación con la patente municipal (cifras absolutas y relativas)

| Tenencia de patente municipal | Frecuencia | Porcentaje |

|---|---|---|

| Tiene patente al día | 272 | 85,0 |

| Sí tienen patente, pero no está al día | 19 | 6,0 |

| No tiene patente | 21 | 7,0 |

| TOTAL | 320 | 100,0 |

Gráfico 7: Región Brunca: Participación del propietario de la microempresa en organizaciones gremiales (valores relativos)

Registros contables

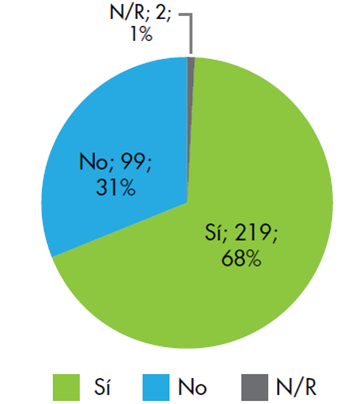

Al consultar a las personas entrevistadas si sus microempresas cuentan con registros contables, de las 320 solo 219 indicaron contar con este tipo de registros; por el contrario, 99 microempresas indicaron no contar con ellos, mientras dos entrevistados prefirieron no responder a esta interrogante. Las 99 microempresas sin registros contables representan casi el 31% del total, por lo que podrían ser de especial preocupación para instituciones como la Caja Costarricense de Seguro Social, el Ministerio de Hacienda y el Sistema de Banca para el Desarrollo, por razones de contribución al crecimiento económico del país. (Gráfico 8)

En el Cuadro 8 se observa que en la mayoría de los cantones siete de cada diez microempresas tienen algún tipo de registro contable; sin embargo, sobresale el cantón de Golfito donde solamente cuatro de cada diez lo cumplen (menos del 50%). Estos datos coinciden con la información del cuadro 2 de este estudio, siendo las microempresas localizadas en el cantón de Golfito las que menos cumplen con el requisito de estar inscritas en Tributación Directa.

Indicadores de semiformalidad según cruce de variables

Al comparan las empresas inscritas en la Caja Costarricense de Seguro Social con aquellas que tienen patente municipal al día se evidencia que, de las 272 que cumplen con este último requisito, un total de 89, o sea el 33%, no están inscritas como patronos, por lo que están en situación de semiformalidad. Resulta interesante que 175 microempresas cumplen con ambos requisitos, lo que representa un 55% de formalidad en relación con el total de unidades encuestadas. El resto, un 12%, está en condición de total informalidad (Cuadro 9).

De la misma forma, al comparar el requisito de patente municipal al día con la forma en que están inscritas en Tributación Directa (Cuadro 10), los datos regionales indican que 240 microempresas cumplen con ambos requisitos. Esta cifra representa el 75% del total, lo cual se considera un nivel alto de formalidad. El otro 25% se distribuye entre aquellas empresas que cumplen con uno o ningún requisito (semiformalidad).

Cuadro 7: Región Brunca. Microempresas que forman parte de alguna organización gremial, según cantón (valores relativos)

| Participación del microempresario(a) en organizaciones sociales o gremiales | ||||||

|---|---|---|---|---|---|---|

| Cantón | Cámara | Fundación | Asociación | Ninguna | Otro | Total |

| Pérez Zeledón | 10,0% | 1,4% | 85,7% | 2,9% | 100,00% | |

| Buenos Aires | 2,0% | 94,0% | 4,0% | 100,00% | ||

| Osa | 4,0% | 96,0% | 100,00% | |||

| Corredores | 4,0% | 2,0% | 92,0% | 2,0% | 100,00% | |

| Coto Brus | 10,0% | 10,0% | 76,0% | 4,0% | 100,00% | |

| Golfito | 6,0% | 4,0% | 92,0% | 2,0% | 100,00% | |

| Total | 5,6% | 0,3% | 2,5% | 89,1% | 2,5% | 100,00% |

Por último, al comparar el requisito de estar inscrito en la Caja Costarricense de Seguro Social con el requisito de inscriplidad que presentan las microempresas encuestadas. Así se comprueba que el porcentaje promedio de formalidad en la región Brunca es de un 61%, el de semiformalidad es de un 25,8% y el de total informalidad del 13%. Estos datos contrastan con la información oficialmente publicada a nivel nacional por el Ministerio de Ecoción en Tributación Directa, 172 microempresas cumplen con ambos requisitos, lo que representa un 54% de formalidad; 95 empresas (considerando las que no respondieron) solo cumplen con uno de los dos requisitos, lo cual representa el 30% de semiformalidad; el resto de las empresas no cumple con ninguno de los requisitos, lo que representa el 16% de informalidad (Cuadro 11).

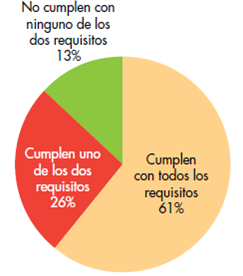

Al unir todas las combinaciones de variables posibles (Cuadro 12), se logra obtener una media aritmética que permite una aproximación estadística de los niveles de formalidad que presentan las microempresas encuestadas. Así se comprueba que el porcentaje promedio de formalidad en la región Brunca es de un 61%, el de semiformalidad es de un 25,8% y el de total informalidad del 13%. Estos datos contrastan con la información oficialmente publicada a nivel nacional por el Ministerio de Eco nomía, Industria y Comercio, en la que más de la mitad de las pymes están en situación de semiformalidad (MEIC, 2017, p. 21); también contrasta con lo señalado en el primer diagnóstico nacional de mipyme en donde se afirma que “aproximadamente” el 60% de las mipymes son “semiformales” (UNED, 2008, p.19), situación que debe profundizarse en futuros estudios.

Como se muestra claramente en el Gráfico 9, los datos arrojados por esta combinación de variables son favorables en cuanto al nivel de semiformalidad a nivel regional, ya que están por debajo del nivel de semiformalidad nacional (60%) mencionada en los estudios ya citados. Por primera vez se puede conocer que el nivel de formalidad es del 61% y que cerca del 13% de las microempresas de la Región Brunca opera en condición de total informalidad.

Gráfico 9: Región Brunca: Cumplimiento de requisitos de formalización por parte de las microempresas encuestadas

Indicadores de formalidad a nivel cantonal

Antes de abordar el fenómeno de la semifomalidad a nivel cantonal, es importante señalar que los seis cantones que conforman la Región Brunca presentan rasgos históricos y estructurales muy diferentes. Estos se podrían agrupar resumiendo a Altenburg, Hein y Weller (1990) en tres zonas con ciertas características comunes: a) la zona colonizada por emigrantes compuesta por los cantones de Pérez Zeledón y Coto Brus, en la cual su desarrollo se ha relacionado con la presencia de minifundios; b) la zona donde se ubica el cantón de Buenos Aires, cuyo desarrollo está vinculado a la presencia del complejo piñero por parte de una transnacional (PINDECO); y c) los cantones exbananeros del Pacífico Sur cuyas estructuras productivas se condicionaron, en primera instancia, a la presencia del enclave bananero y luego al crecimiento del complejo de la palma aceitera, en esta zona se ubican los cantones de Corredores, Osa y Golfito.

Cuadro 8: Región Brunca. Microempresas que cuentan con registros contables, según cantón (valores relativos)

| Cuenta la microempresa con registros contables | ||||

|---|---|---|---|---|

| Cantón | Sí | No | N/R | Total |

| Pérez Zeledón | 72,9% | 27,1% | 100,00% | |

| Buenos Aires | 74,0% | 26,0% | 100,00% | |

| Osa | 74,0% | 26,0% | 100,00% | |

| Corredores | 72,0% | 24,0% | 4,0% | 100,00% |

| Coto Brus | 72,0% | 28,0% | 100,00% | |

| Golfito | 44,0% | 56,0% | 100,00% | |

| Total | 68,4% | 30,9% | ,6% | 100,00% |

Cuadro 9: Región Brunca: Comparación nominal entre las microempresas que tienen patente municipal y aquellas que se encuentran inscritas en la Caja Costarricense de Seguro Social

| Cuenta la empresa con patente municipal al día | Esta el microempresario(a) inscrito como patrono en la Caja Costarricense del Seguro Social | |||

|---|---|---|---|---|

| Sí | No | N/R | Total | |

| Sí | 175 | 89 | 8 | 272 |

| No | 2 | 17 | 0 | 19 |

| No tiene patente | 4 | 15 | 2 | 21 |

| N/R | 2 | 2 | 4 | 8 |

| TOTAL | 183 | 123 | 14 | 320 |

De esta forma la información se puede sistematizar y obtener un promedio para cada cantón permitiendo su comparación con el índice de Competitividad Cantonal (2011-2016) elaborado por la Universidad de Costa Rica. El índice se presenta en una escala cualitativa que va de muy bajo a muy alto. Contempla varios pilares, uno de ellos es el empresarial que “le da seguimiento a variables relacionadas con la complejidad, variedad y exigencia del entorno económico que enfrentan las empresas ubicadas en el cantón” (p. 9), por lo que se hace interesante compararlos con los datos obtenidos en este estudio. Para efecto de este estudio, se identifica el Índice de Competencia Cantonal en su pilar Empresarial por las siglas ICCE. Otro índice de comparación utilizado fue el Índice de Competencia Cantonal (ICC) elaborado con datos del censo del 2011 por Ana Mariela Castro Ávila (2016), publicado por el Instituto de Formación y Estudios en Democracia, adscrito al Tribunal Supremo de Elecciones. En este: …[se] valora a los cantones de acuerdo con el desempeño económico, empresarial, laboral, gubernamental, de infraestructura, ambiental, de innovación y de calidad de vida. La cifra muestra la posición que ocupa el cantón respecto de los 81 cantones del país, donde 1 indica la mejor posición relativa y 81, la peor”. (p. 25)

Este índice sí está en términos nominales, lo que facilita su comparación.

Mediante esta metodología, se logra comprobar que las microempresas del cantón de Coto Brus son las que presentan el promedio más alto de cumplimiento (90,7%) en los tres índices señalados; seguido por Buenos Aires con un 85,3% y por Corredores con un 83,3%. Los cantones que muestran un nivel menor de formalidad en el cumplimiento de estos requisitos con en último lugar son Golfito y Osa, con un 55,5% y 56% respectivamente; llama la atención el caso de Pérez Zeledón, que se ubica en los lugares intermedios de la tabla, afectado por el bajo porcentaje de microempresas inscritas ante la Caja Costarricense de Seguro Social (41%).

Al comparar el ICCE, sorprende que los cantones con las mejores calificaciones en formalidad aparez can calificados con la escala de muy bajo, como es el caso de Coto Brus, Buenos Aires y Corredores. Contrariamente, los cantones que tienen una mejor calificación (baja) son los que obtuvieron los promedios de formalidad más bajos, tal es el caso de Osa y Golfito. Asimismo, al comparar los datos con el ICC, los cantones que tienen los mayores puntajes de cumplimiento de los requisitos de formalidad, como Coto Brus y Buenos Aires con el 90,7% y 85,3% respectivamente, no necesariamente son los que tienen una mejor ubicación a nivel nacional en relación con su competitividad (Cuadro 13). No obstante, sí parece existir una correlación entre el indicador de formalidad de Coto Brus con la tipificación que hicieron Altenburg et al. (1990) de las subregiones del sur de Costa Rica, en el sentido de que este cantón se ubica en el área de mejor desarrollo, caracterizada por la presencia de minifundios, lo que facilita una dinámica económica más endógena. Esta correlación no se da en el caso del cantón de Pérez Zeledón, el cual se incluye en la misma categorización. También parecen coincidir los resultados de este estudio con los niveles bajos de formalidad de los cantones exbananeros (Osa y Golfitos), en los cuales se originaron pocos vínculos productivos, limitando su desarrollo.

Cuadro 10: Región Brunca: Comparación nominal entre las microempresas que tienen patente municipal y aquellas que se encuentran inscritas en la Caja Costarricense de Seguro Social

| Cuenta la empresa con | Cómo está inscrita la microempresa en Tributación Directa | ||||

|---|---|---|---|---|---|

| patente municipal al día | Persona física con actividades lucrativas | Sociedad Anónima | Régimen de tributación simplificada | No está inscrita | TOTAL |

| Sí | 119 | 63 | 58 | 32 | 272 |

| No | 4 | 0 | 1 | 14 | 19 |

| No tiene patente | 2 | 4 | 0 | 15 | 21 |

| N/R | 4 | 0 | 1 | 3 | 8 |

| TOTAL | 129 | 67 | 60 | 64 | 320 |

Cuadro 11: Región Brunca: Comparación nominal entre las microempresas que tienen patente municipal al día en relación con la forma en que están inscritas en Tributación Directa

| Está la microempresa | Cómo está inscrita la microempresa en Tributación Directa | ||||

|---|---|---|---|---|---|

| inscrita en la CCSS | Persona física con actividades lucrativas | Sociedad Anónima | Régimen de tributación simplificada | No está inscrita | TOTAL |

| Sí | 93 | 50 | 29 | 11 | 183 |

| No | 30 | 16 | 29 | 48 | 123 |

| N/R | 6 | 1 | 2 | 5 | 14 |

| TOTAL | 129 | 67 | 60 | 64 | 320 |

Cuadro 12: Región Brunca: Cumplimiento de requisitos de formalización por parte de las microempresas encuestadas (valores nominales)

| Combinación de Requisitos | Análisis Estadístico | |||||

|---|---|---|---|---|---|---|

| Situación que presenta la microempresa | Patente y C.C.S.S. | Patente y Tributación | C.C.S.S y Tributación | Media | Porcentaje | |

| Cumplen con los dos requisitos | 175 | 240 | 172 | 195,7 | 61,1 | |

| Cumplen con uno de los dos requisitos | 105 | 48 | 95 | 82,7 | 25,8 | |

| No cumplen con ninguno de los dos requisitos | 40 | 32 | 53 | 41,7 | 13,0 | |

| Total | 320 | 320 | 320 | 320,0 | 100,0 | |

Conclusiones y recomendaciones

El estudio de la formalidad y semiformalidad de las mipymes en Costa Rica es complejo, dado que los indicadores se obtienen con diferentes metodologías que, si bien permiten conocer tendencias de su comportamiento, estas estadísticas solo se hacen a nivel nacional y no regional.

Tomando como base el cumplimiento de requisitos de formalización, se muestra también una clara diferenciación en la semiformalidad entre los cantones de la Región Brunca. Pérez Zeledón, Osa y Golfito presentan los más bajos porcentajes de cumplimien to por parte de los empresarios(as) de las microempresas como patronos ante la Caja Costarricense de Seguro Social.

No obstante, estos cantones son los que presentan la mejor ponderación en el cumplimiento de obligaciones fiscales. Asimismo, los cantones de Osa y Golfito presentan los porcentajes más bajos en el cumplimiento del requisito de patentes municipales al día. Esta situación debe ser considerada por los entes financieros regionales, ya que incide directamente en las posibilidades que tienen las empresas de cada cantón para acceder a recursos de la Banca para el Desarrollo y otros entes como JUDESUR, instituciones que en los últimos años han sido duramente criticadas por la subejecución de recursos.

El estudio releva una relación directa entre el nivel de escolaridad y el cumplimiento de requisitos de formalidad por parte de los empresarios(as) de las microempresas. Se concluye que a mayor escolaridad mayor cumplimiento de requisitos.

Cuadro 13: Región Brunca: Comparación porcentual de los valores de cumplimiento de requisitos de formalidad en relación con los indicadores de competitividad a nivel empresarial y cantonal

| Cantón | Cumplimiento de requisitos ( Cifras relativas) | Indicadores cantonales | ||||

|---|---|---|---|---|---|---|

| Tributación | C.C.S.S | Municipalidad | Promedio | ICCE (1) | ICC (2) | |

| Coto Brus | 98,0 | 76,0 | 98,0 | 90,7 | Muy bajo | 66,0 |

| Buenos Aires | 80,0 | 88,0 | 88,0 | 85,3 | Muy bajo | 79,0 |

| Corredores | 86,0 | 66,0 | 98,0 | 83,3 | Muy bajo | 72,0 |

| Pérez Zeledón | 88,6 | 41,4 | 91,4 | 73,8 | Bajo | 65,0 |

| Osa | 56,0 | 40,0 | 72,0 | 56,0 | Bajo | 64,0 |

| Golfito | 68,0 | 38,0 | 60,0 | 55,3 | Muy Bajo | 68,0 |

| Total | 80,0 | 57,0 | 85,0 | 74,0 | ||

1/ Índice de Competencia Cantonal Pilar Empresarial (ICCE)

2/ Índice de competitividad cantonal, posición a nivel nacional de los 81 cantones en el año 2016 (ICC) (p.17)

Fuente: Escuela de Economía y Observatorio del Desarrollo de la Universidad de Costa Rica, 2017, p.26; Castro, 2016.

Se muestra una tendencia favorable en la participación de la mujer como microempresaria, principalmente en aquellas empresas nuevas.

Existe una baja participación de los empresarios(as) de las microempresas en organizaciones o gremios, lo cual denota una situación de desventaja en relación con las medianas y grandes empresas.

La mayoría de las microempresas siguen siendo de carácter familiar, existiendo muy poca asociatividad en su forma jurídica de organización.

Al ponderar en un solo indicador el cumplimiento de por lo menos dos requisitos de formalización, los resultados del estudio indican que el nivel de semiformalidad e informalidad de las microempresas en la Región Brunca es menor al reportado a nivel nacional.

No existe correlación entre los indicadores de competitividad a nivel cantonal con los datos de formalidad y semiformalidad de las microempresas. Cantones categorizados con una competitividad superior a los otros a nivel regional, muestran los indicadores de formalidad más bajos de acuerdo con los resultados del estudio. Se recomienda abordar esta situación en futuros estudios.

Los cantones que presentan los mayores indicadores de semiformalidad e informalidad son los localizados en zonas exbananeras (a excepción de Corredores). Esto podría explicarse por los escasos vínculos productivos que desarrollaron estos cantones por la presencia del enclave bananero en el Pacífico Sur de Costa Rica, situación que puede ser abordada como objeto de estudio en futuras investigaciones.

Se recomienda implementar una estrategia por medio de las instancias de coordinación y articulación institucional del Subsistema Regional de Planificación, orientada a disminuir las desigualdades en materia de semiformalidad que presentan las unidades microempresariales de los cantones de la Región Brunca.

También se sugiere promover una mayor integración de los empresarios de las mipymes a asociaciones y cámaras, que faciliten su incorporación gradual al sector formal de la economía.

La informalidad debe ser vista no como un fenómeno excluyente, sino como un proceso incluyente, que permita la innovación y modernización empresarial, cuyo fin último sea su plena formalización. Todo lo anterior comprendiendo que la informalidad o semiformalidad es una etapa en el proceso de consolidación, no como tradicionalmente se ha abordado a nivel institucional.

Es necesario seguir investigando la participación de la micro y pequeña empresa, ya sea formal, semiformal o informal, en el desarrollo económico de las regiones. La investigación no debe concentrarse solo en aquellas unidades empresariales formalmente constituidas, sino que debe profundizar en las barreras institucionales a nivel cantonal, que hacen que un sector importante de ellas no logre incorporarse formalmente a la dinámica económica y social de la Región Brunca. Se debe investigar el aporte de este sector (semiformal) como un aglutinador de una importante masa de trabajadores que no puede incorporarse plenamente al mercado laboral. Desde este punto de vista, la informalidad y la semiformalidad se convierten en elementos necesarios para analizar el desarrollo.