Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkPoblación y Salud en Mesoamérica

versión On-line ISSN 1659-0201

PSM vol.12 no.1 San Pedro jul./dic. 2014

El Programa de Pensión Alimentaria (no contributivo) para adultos mayores en México, Distrito Federal ante el envejecimiento demográfico

The (non-contributory) Pension Program for older adults in Mexico, Federal Distric in front of the aging population

*Dirección para correspondencia:

Resumen

Se realizan diversas estimaciones que evidencian los alcances y limitaciones del programa de pensión alimentaria para adultos mayores en México, Distrito Federal (DF), ante su inminente envejecimiento poblacional. Según los últimos datos censales, se tiene y se presentará un proceso más acelerado de lo previsto del fenómeno, lo cual traería como consecuencia directa, serias implicaciones económicas para mantener en operación al programa. Se emplean proyecciones demográficas, se plantean supuestos y se cuantifican a valor futuro los recursos económicos requeridos. Se concluye que resulta altamente comprometida su viabilidad, sin un estrategia profunda capaz de financiarle.

Palabras clave: envejecimiento demográfico, proyecciones demográficas, pensiones, pensiones no contributivas.

Abstract

Someestimatestopresentscopes and limitations of theelderlypension in the Federal District, Mexico, amiditsdemographicageing, are made. Accordingtothelatestcensus, theprocess of ageingis and will be fasterthanexpected, and in suchscenario, therewill be substantialeconomicimplicationsforthe performance of theprogram. Officialpopulationprojections are used, someassumptions are assumed and futurevalues of theprogram in differentcircumstances are quantified. Weconcludethattheviability of theprogramishighlycompromisedwithout a deepstrategyabletofinanceit.

Keywords: ageing, demographicprojections, pension, non-contributorypension plan.

1. Introducción

En la actualidad, según cifras oficiales, cerca del 50% de la población económicamente activa en México, no cuenta con una pensión de jubilación para cuando llegue a la edad de retiro. Ante ello, poco a poco se han venido diseñando diversos programas de desarrollo social que otorgan pensiones universales en los distintos estados del país, donde se busca apoyar a dicho sector de la población, más allá de haber o no cotizado en algún sistema de pensión público o privado. Por citar algunos ejemplos, se tienen los casos del Estado de México, Guerrero y el Distrito Federal (DF).

De hecho, en el DF su gobierno, a través del Instituto para la Atención del Adulto Mayor (IAAM-DF), en 2001 inició la operación del programa de apoyo alimentario, atención médica y medicamentos gratuitos para adultos mayores de 70 años residentes en su demarcación, que comenzó en marzo de 2001 con 150 mil beneficiarios. En noviembre de 2003, se aprobó como Ley dicho programa, que estableció el derecho a la pensión alimentaria para adultos mayores de 70 años residentes en el DF y, en septiembre de 2009, el derecho se amplió a personas de 68 y 69 años. Para finales de 2010, el padrón de derechohabientes ascendió a 464 mil 998 adultos mayores residentes en las 16 delegaciones del DF (Órgano de Difusión del Gobierno del Distrito Federal, 2011).

Este programa, que puede ser clasificado como de pensión no contributiva, pretende dotar de un ingreso a quienes no cuentan con otro y, adicionalmente, para quienes han visto deteriorados sus ingresos en sus pensiones por pérdida de poder adquisitivo. En el presente, el programa está dirigido a todos los adultos mayores de 68 años que radiquen permanentemente en el DF, o que tengan como mínimo 3 años de residencia al momento de solicitar la inscripción al programa. Para 2012, el total del padrón de beneficiados fue de 480 mil personas, de las cuales 62% fueron mujeres y el 38% hombres (Órgano de Difusión del Gobierno del Distrito Federal, 30 de enero de 2013).

Mientras tanto, en el 2011, el presupuesto anual del programa ascendió a $5,165,491,086.00, donde el monto mensual de la pensión era de $897.3 pesos (Órgano de Difusión del Gobierno del Distrito Federal, 2011). En el 2012, el presupuesto anual fue de $5,101,042,155.00, con un monto mensual de $934.95 pesos por derechohabiente. En el 2013, el presupuesto destinado fue de $5,459,895,448.00 y el monto de la pensión de $971.4. Este monto corresponde a una pensión diaria no menor a la mitad del salario mínimo vigente en el DF.

La pensión es de carácter público, y se asume que no es patrocinada ni promovida por ningún partido político y que sus recursos provienen de los impuestos que pagan los contribuyentes. Actualmente, las delegaciones, es decir, unidades geográficas dentro del DF, con mayor número de derechohabientes son: Gustavo A. Madero, Iztapalapa y Coyoacán. En 2011, para el 29% de las mujeres derechohabientes y el 15% de los hombres, este fue el único ingreso económico. Y, para muchas mujeres derechohabientes, fue el primer ingreso propio (Órgano de Difusión del Gobierno del Distrito Federal, 2012).

Por otra parte, México, y en particular el DF, están inmersos en un proceso de envejecimiento demográfico acelerado, es decir, en un proceso en el que la proporción de adultos y ancianos aumenta en una población, mientras disminuye la proporción de niños y adolescentes (Haupt y Kane, 2013). Su efecto, en términos descriptivos, significa que la pirámide poblacional paulatinamente pierde anchura en su base, mientras la gana en la cima. Este proceso se debe, en particular, a un notable descenso de la mortalidad y natalidad, así como a la insuficiente inmigración de jóvenes de otros sitios para compensarlo. Para mayor detalle acerca del envejecimiento demográfico en México véase, entre otros, Romo (2008), Zúñiga y García (2008) y de manera oficial lo que se reporta en el Consejo Nacional de Población (CONAPO), según las proyecciones de población (2013).

Ante el envejecimiento demográfico y a la implicación que ello tiene en cuanto al programa, se tienen como objetivos, en el presente documento: describir, de manera general, el proceso de envejecimiento demográfico por el que atraviesa el DF; dimensionar cómo dicho proceso impacta en la necesidad de que se aumente sustancialmente el presupuesto del programa y estimar cuánto se necesita ahora y en un futuro para cubrir los montos requeridos por las cohortes de beneficiarios, considerando que el monto de las pensiones se irá incrementando cada año en una cierta proporción.

Para ello, se tiene como hipótesis central que el ritmo de crecimiento de la población adulta mayor beneficiada por el programa ha sido desproporcionado con respecto al ritmo de crecimiento de los recursos económicos que se le han venido dotando. Así como que, si se toma en cuenta el crecimiento de la población adulta mayor, para la cual está destinado el programa, la cantidad de recursos económicos que se necesitarán para mantener en operatividad al mismo, cada vez serán notablemente mayores. Además, debe recordarse que el proceso de envejecimiento es un fenómeno significativamente diferenciado entre la población residente dentro de las 16 delegaciones del DF.

Por lo anterior, el trabajo está organizado como sigue. En la siguiente sección se citan algunos antecedentes que dan cuenta de la situación demográfica en torno al envejecimiento demográfico por el cual atraviesa el DF; posteriormente, se desarrolla el Marco teórico dentro del que se circunscribe este trabajo; más adelante, se describe la metodología empleada para la obtención de las distintas estimaciones y se enmarcan algunos supuestos; en la parte final del documento, se exponen los resultados principales y, finalmente, se elaboran algunas conclusiones y sugerencias en función de los resultados obtenidos.

2. Antecedentes

La edad media de la población de México pasó de 26.6 años en el 2000 a 30.2 años en el 2010, y se espera que aumente a 37 años en el 2030 y 42.7 años en el 2050 (CONAPO, 2012). En el caso del DF, la edad media pasó de 30.9 años en el 2005 a 32.9 en el 2010, y se proyecta que ascenderá a 40.1 años en el 2030. Por su parte, la esperanza de vida en México ha experimentado una ganancia sustantiva en años, pasando de menos de 50 años en 1950 a casi 74 en 2005 y se prevé que seguirá en aumento por encima de los 80 años para el 2050. La esperanza de vida en el DF también va en incremento, pues en el 2005 era de 75.4 años y se incrementó a 76.3 en el 2010; de acuerdo a las proyecciones del CONAPO, se espera que Esta aumente a 79.2 años en el 2030.

En México, la natalidad disminuyó entre los años 1950 y 2000 de 37.6 a 22.7 nacimientos por cada mil habitantes, y se espera que para el 2050 disminuya a 13.7. Mientras que la mortalidad pasó de 19.6 defunciones por cada mil habitantes a 9.2 en el mismo periodo, y se prevé que alcance sus menores niveles alrededor del año 2015 (9 defunciones por cada mil habitantes) y a partir de ese momento aumente hasta alcanzar 10.4 en 2050 (Romo, 2008). En el DF, en particular, la natalidad pasó de 14.8 nacimientos por cada mil habitantes en el 2005 a 14.6 en el 2010, y se avizora que disminuya a 11.5 para el 2030. La mortalidad, por otro lado, transitó de 5.3 defunciones por cada mil habitantes en el 2005 a 5.7 en el 2010 y se proyecta que aumente a 8.5 en el 2030. Haciendo un contraste de las cifras anteriores con la de otras entidades, así como el país en su conjunto, resulta que el proceso de envejecimiento en el DF es el más acelerado.

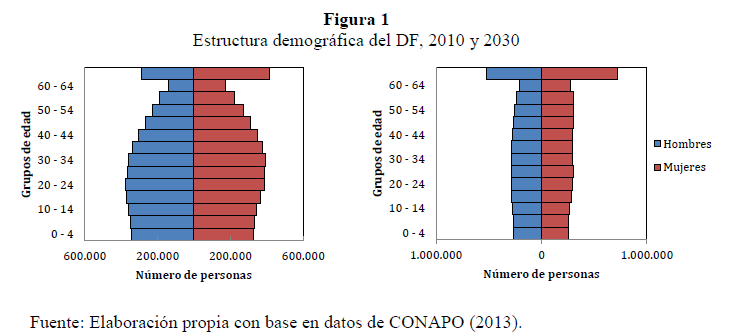

En una sociedad en proceso de envejecimiento, se pronostica que la cantidad de personas jóvenes por generación sea menor que la de adultos en edad de pensionarse o jubilarse, lo cual se traduce en dificultades financieras en los sistemas de pensiones: la base que cotiza para los sistemas se reduce, mientras que la cantidad de personas jubiladas se incrementa como consecuencia del incremento en la expectativa de vida. Justo este problema se observa en la Figura 1: la evolución de las pirámides de población.

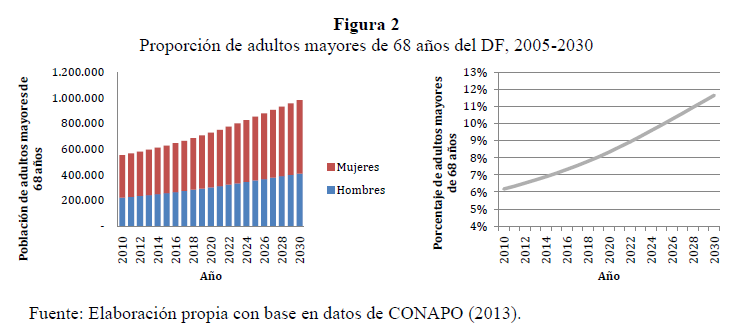

Este problema también se refleja en la proporción de adultos mayores. En efecto, en México en el 2000 fue de 7% (6.9 millones) y se estima que aumente a 12.5% en el 2020 y 28% en el 2050. Se calcula que en el 2030 serán 22.2 y 36.2 millones en 2050, de los cuales más de la mitad tendrán más de 70 años. En el DF, la proporción de adultos mayores pasó de 5.1% en el 2005 a 5.9% en el 2010 y se espera esta proporción ascienda a 8.5% en el 2020 y 12.9% en el 2030 (Ver Figura 2).

Se podría advertir que durante el siglo XXI la población en edades avanzadas marcará los rumbos sociales y económicos del país. En algún momento, poco después de 2030, la población de 65 años y más comenzará a ser más numerosa que la de 0 a 14, de tal manera que para 2050 habrá 167 personas de 65 años y más por cada 100 de 0 a 14 (Ham, 1999). Aunado a este proceso de envejecimiento demográfico, se tiene constancia de que el acceso a la seguridad social continúa siendo limitado en general y en particular para este grupo etario.

Con base en la muestra del Censo de Población y Vivienda 2010, 26.6% de la población de 65 años y más no tenía derecho a servicios médicos y, por tanto, a la constitución de la reserva para algún tipo de pensión. Respecto al grupo de menores de 65 años, el 63% de la población carece de acceso a la seguridad social. Este hecho se vuelve preocupante al observar al 20% más carente de ingresos, en el cual 92.9% de los jefes de hogar no forman parte del sistema de seguridad social ligado al empleo, conformado por instituciones como el Instituto Mexicano del Seguro Social (IMSS), el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), Petróleos Mexicanos o el Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas (ISSFAM).

3. Marco Teórico

El principal objetivo de todos los sistemas de pensiones es proporcionar seguridad social. Según la Organización Internacional del Trabajo (OIT), la seguridad social se define como “la protección que la sociedad proporciona a sus miembros mediante una serie de medidas públicas contra las privaciones económicas y sociales que ocasionaría la desaparición o una fuerte reducción de los ingresos, a causa de enfermedad, maternidad, accidente de trabajo, enfermedad laboral, desempleo, invalidez, vejez y muerte; y también la protección en forma de asistencia médica y de ayuda a las familias” (Fonseca, 2012, párr. 3).

Por un lado, desde el punto de vista de financiamiento, existen dos tipos de sistemas de pensiones de los adultos mayores: el sistema público y el sistema privado. El sistema público se basa en los principios de solidaridad, universalidad y obligatoriedad. Se asume que su ventaja principal es que cubre a los grupos sociales más desfavorecidos y que dan un tratamiento básico e igual para todos. Su principal desventaja es que está expuesto continuamente a los vaivenes poblacionales; las aportaciones que se realizan no toman en cuenta el riesgo individualizado del asegurado y el empleo de los recursos podría ser de forma no eficiente; existen déficits presupuestarios que son financiados por cotizaciones adicionales o vía impuestos.

Por otro lado, el sistema privado basa su cálculo en el riesgo asumido y en su protección, atiende a las necesidades individuales. Sus principales ventajas son que las primas que se abonan son acordes al riesgo de salud correspondiente, por lo que los movimientos poblacionales no causan un perjuicio económico y hay una gestión adecuada de los recursos. Sus desventajas son que solo los tomadores con recursos económicos suficientes son los que pueden suscribir estas pólizas, quedando desprotegidas las familias menos pudientes (De la Peña, 2003).

Dentro de estos sistemas existen dos tipos de esquemas de pensiones: los de Beneficio Definido (BD) y los de Contribución Definida (CD). En los primeros, los beneficios al final de la vida laboral están establecidos con claridad. En los segundos, lo único que se tiene por cierto es la cantidad de aportaciones individuales del patrón y del trabajador a su cuenta individual para el retiro, pero el monto de la pensión dependerá del total ahorrado, la expectativa de vida de los individuos, el rendimiento obtenido y las comisiones cobradas por las administradoras (Aguirre, 2012). El monto de las pensiones depende de varios factores: 1) el número de años de contribución, 2) el rendimiento real promedio anual de la cuenta individual, 3) las comisiones a ser cobradas por el manejo del fondo y 4) el número de años durante los cuales se pagará la pensión (Murillo y Venegas, 2011).

Ahora bien, desde el punto de vista de la seguridad social, se podría sugerir que existen tres tipos de mexicanos: a) Aquellos que no cuentan con un sistema de pensiones y representan aproximadamente el 50% de la población económicamente activa (PEA); b) afiliados al IMSS, que constituyen el 35% de la PEA, quienes, a su vez, se dividen en: quienes están amparados por el esquema de beneficio definido de 1973 y quienes se rigen por la ley de 1995, que considera el sistema de cuentas individuales; c) afiliados a los sistemas de pensiones para servidores públicos.

Se considera que los tres tipos de mexicanos deberían tener un tratamiento diferente a la hora de diseñar las políticas relativas a los sistemas de pensiones. Para quienes carecen de pensión, sería apropiado procurar una pensión universal. Para los afiliados al IMSS, en las condiciones establecidas por la ley de 1995, se deberían mejorar las tasas de reemplazo en los ingresos y, por último, para los afiliados a sistemas de pensiones para servidores públicos se deberían negociar reformas tendientes a elevar la edad de jubilación y los requisitos de antigüedad para obtenerla. Existen ciertos grupos de mexicanos que requieren de mayores beneficios, mientras que otros gozan de privilegios extraordinarios que es necesario disminuir (Aguirre, 2012).

De igual manera, existen diversos problemas respecto a las pensiones que se otorgan en las instituciones que componen al sistema de seguridad social en México. Uno de ellos es que la distribución de los beneficios es desproporcional. La mayoría de los trabajadores se retiran con una pensión muy baja (un salario mínimo), la cual es insuficiente para cubrir sus necesidades futuras; mientras que solo una poca proporción de los trabajadores se retiran con una pensión “privilegiada”, con montos muy altos.

Otro problema serio, en particular, es que en muchos de los casos se presentan retiros anticipados. Esto afecta no solo a la viabilidad de las instituciones de seguridad social, sino también a las finanzas públicas, además de poner en riesgo el pago de pensiones y prestaciones que se ofrecen. Los sistemas públicos que otorgan pensiones por antigüedad resultan incosteables a largo plazo (Aguirre, 2012). En muchas instituciones se obtiene una pensión equivalente al último salario bruto percibido y superior al salario neto, lo que significa que el pensionado recibirá una pensión mayor que su sueldo como trabajador activo. Asimismo, estos sistemas otorgan pensiones que se encuentran indexadas a algún indicador de la economía.

Ya se mencionaron las características y situación de las pensiones contributivas en México. Sin embargo, desde otra perspectiva, también se cuenta con otro tipo de pensiones: las no contributivas. Las pensiones no contributivas, como su nombre lo indica, son aquellas donde los beneficiarios directos o indirectos no hacen aportación alguna para la constitución de reservas que lo sustenten. Generalmente, son financiadas bajo normatividad dictada en decretos locales o federales para paliar carencias de algunos sectores de la población a través de los diversos programas de desarrollo social creados por el gobierno, como el que se describe en el presente escrito. En México son diversas instituciones las que otorgan pensiones contributivas, a saber el IMSS, el ISSSTE y PEMEX, entre otras.

Con base en los datos derivados del Censo de Población y Vivienda 2010, poco más del 73.5% de los adultos de 65 años y más, no contaban con alguna pensión o jubilación del tipo contributiva. Es digno de mencionar que esta situación cambia y es contrastante con relación a la situación de residencia del tipo rural/urbana del adulto mayor. En el caso rural, de este grupo de edad, el 91.5% no cuenta con algún tipo de pensión o jubilación, en tanto que en el caso urbano 67.3%. Al margen de la situación de residencia, la condición adicional de ser hablante de lengua indígena precariza aún más las proporciones, pues se tiene que 92.6% no cuenta con algún ingreso por pensión o jubilación.

De acuerdo con la Encuesta Nacional de Ingreso y Gastos de los Hogares (Instituto Nacional de Estadística Geografía e Informática [INEGI], 2014), se tiene una fuerte correlación entre el decil de nivel de ingreso y la cobertura en cuanto al goce de alguna pensión del grupo de 65 años y más. Se transita desde el primer decil con apenas un 0.8% a un 22.2% del último decil de ingreso. Ante tales circunstancias, no es difícil advertir que los rasgos principales que se identifican con la población carente de pensiones son la vulnerabilidad por bajos ingresos y lo que esto conlleva en términos de alimentación, salud, etcétera.

Debido a todos los problemas existentes dentro de los programas de seguridad social, principalmente la cobertura, es que se crean los programas de pensiones no contributivas para los adultos mayores que, dada su condición de marginación o pobreza, no alcanzan a cotizar en los sistemas de seguridad social para recibir una pensión suficiente. Algunos de estos programas realizan estudios socioeconómicos para enfocarse en ayudar a los adultos mayores más necesitados; sin embargo, muchos de ellos son universales, como en el caso del programa tratado en este trabajo. No obstante, todos los posibles efectos positivos que los programas de pensiones no contributivas puedan tener en la población adulta mayor, es de suma importancia analizar todo el costo que representan en términos del presupuesto del gobierno.

4. Metodología

Se describe, a partir de estadísticas oficiales, es decir, el Censo de Población y Vivienda 2010, Proyecciones demográficas y registros administrativos del programa mismo, cómo es que se ha venido dando el envejecimiento por el que atraviesa el DF y su impacto en el presupuesto destinado al programa de Pensión Alimentaria para Adultos Mayores de 68 años del DF. Asimismo, se matiza el fenómeno demográfico a nivel delegación. Para ello, se toma en cuenta la población adulta mayor del DF y sus delegaciones de acuerdo con los datos del Instituto Nacional de Estadística Geografía e Informática (INEGI). Se verifica que todas las delegaciones del DF presentan un envejecimiento creciente conforme pasan los años, y se evidencia que este fenómeno está claramente diferenciado.

En igual medida, se realiza una descripción de la evolución del padrón de beneficiarios de dicho programa en los últimos meses en todas las delegaciones (IAAM-DF, 2013). Mediante pirámides demográficas se compara la población de 68 y más años de 2013 con el número de beneficiados, para verificar si se está beneficiando a toda la población potencialmente beneficiaria y tener así una dimensión de la cobertura del programa. Para este fin se tomaron en cuenta exclusivamente dos delegaciones, con grado de marginación sociodemográfico extremadamente distinto (véase CONAPO, 2010): Milpa Alta (bajo) y Benito Juárez (muy bajo).

Posteriormente, se obtuvo de la misma fuente, IAAM-DF, el monto del beneficio mensual que se ha otorgado a cada derechohabiente en los últimos años. Se proyectó este monto hasta el año 2030, para su posterior uso en indicadores relativos. De acuerdo con el padrón de beneficiados de enero de 2013, y de acuerdo con las probabilidades de fallecimiento por edad y sexo del DF, realizadas por CONAPO, se fueron proyectando año con año estos contingentes de beneficiarios hasta el año 2030. Así, fue posible estimar, con su respectivo beneficio proyectado, el pasivo que se tendrá cada año, para continuar otorgando la pensión alimentaria a este grupo de personas existentes en enero de 2013. En la proyección de este trabajo no se consideran las posibles entradas de nuevos beneficiados que cumplan con el requisito de edad para ser derechohabientes. Matemáticamente se tiene la siguiente expresión propuesta

donde, l68+k es el número de adultos mayores vivos de edad 68+k, k = 0, 1, 2, …, ω; B1+i es el monto del beneficio en el año 1+i, i = 0, 1, 2, …, ω; p68+k+i es la probabilidad de que una persona de edad 68+k+i sobreviva un año, con k = 0, 1, 2, …, ω e i= 0, 1, 2, …, ω (edad máxima existente en el padrón de beneficiarios).

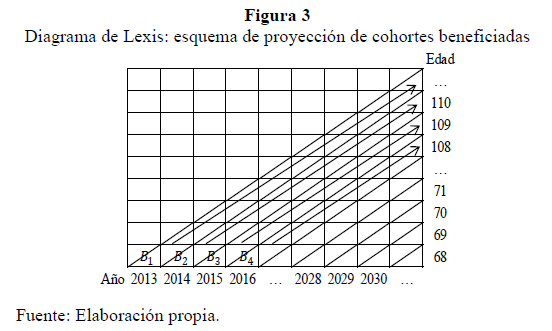

Para los años 2014 a 2030, como no se cuenta con un padrón futuro de los beneficiarios del programa para los próximos años, se realizó el mismo cálculo, utilizando como insumo la población potencialmente beneficiaria de 68 y más, para calcular de la misma forma, el pasivo que se tendrá en los siguientes años. Adicionalmente, se realizó la misma estimación, suponiendo que la edad para recibir el beneficio se bajará de 68 a 65 años de edad. Para ilustrar gráficamente dicha estimación, véase el siguiente Diagrama de Lexis. El eje horizontal muestra los años desde el 2013 hasta 2030; mientras que el eje vertical muestra la edad de los adultos mayores potencialmente beneficiarios del programa. Las franjas inclinadas representan a las respectivas cohortes de adultos mayores de 68 y más años que habrá en cada año y que habrán de proyectarse (ver Figura 3).

Tomando en cuenta el beneficio que habrá para cada año, por un lado, se obtiene el pasivo total máximo, o bien, el presupuesto que el gobierno del DF requerirá tener en los próximos años para mantener en operación al programa, considerando que se beneficia a todos los adultos mayores de estas edades. Por otro lado, considerando el presupuesto que se ha destinado al programa de pensión en los últimos ocho años (2006 a 2013) obtenido de la Gacetas Oficiales del Distrito Federal y del programa Operativo Anual del Distrito Federal, se realiza una proyección de este, para estimar aproximadamente cuánto será el presupuesto que destinará el gobierno por los próximos años hasta el año 2030. Por último, se comparan ambas proyecciones: la del presupuesto máximo necesitado y la del presupuesto que se pronostica que el gobierno del DF destine al programa en los próximos años, para con ello observar cuánto es el excedente que falta en términos relativos.

Para realizar este análisis se realizaron varios supuestos, que a continuación se enuncian:

1. Para la comparación a través de pirámides de población entre los contingentes potencialmente beneficiarios y el padrón existente en enero de 2013, se asume que la estructura demográfica por edad del Censo de Población y Vivienda 2010 para los grupos de 68 y más años prevalece para 2013, ya que no se dispone de alguna fuente oficial que lo indique al nivel de desagregación que aquí se requiere (oficialmente se tiene de 65 años y más, cuando para los fines de este trabajo se necesita de 68 años y más. Así pues, se considera que dicha diferencia sí induce un sesgo nada despreciable en las estimaciones).

2. Para el cálculo del pasivo para sustentar a los beneficiados existentes actuales en cada delegación del DF por los próximos años, se toma en cuenta el padrón registrado en el mes de enero de 2013 y se considera que estos se mantendrán constantes durante todo ese año.

3. Las tasas de mortalidad, por 100,000 habitantes para el grupo de 64 y más años en las 16 delegaciones del DF, según el INEGI y la Secretaria de Salud del DF3, no muestran una tendencia sistemáticamente a la baja o a la alza, en los años de 2000 al 2006. Esta información resulta orientativa mas no útil para proyectar las respectivas probabilidades de muerte hasta el 2030, por lo que se asume, para el pronóstico de los beneficiados hasta el 2030, que la mortalidad en las 16 delegaciones es la misma e idéntica a la del DF, así como que las probabilidades de fallecimiento por sexo y edad permanecen constantes durante todo un año. Cabe mencionar que no se tomaron en cuenta dos delegaciones: Iztapalapa y Gustavo A. Madero, pues la respectiva información del padrón no se dispuso.

4. Para el cálculo del pasivo de toda la población adulta mayor potencialmente beneficiaria por los siguientes años, se tomó en cuenta la proyección de la población que realiza CONAPO (2013).

5. Por simplicidad, aun cuando se tengan mejores condiciones de vida debido a los avances médicos, estas no afectarán significativamente la dinámica del descenso gradual de la mortalidad en el DF.

6. La única posibilidad para darse de baja del programa (decremento) es por fallecimiento. No se tomará en cuenta el efecto de la migración o movilidad interna.

7. El incremento de la pensión alimentaria por los próximos años será el mismo e igual al promedio de los últimos 5 incrementos históricos de 2009 a 2013 del IAAM-DF (2013). Este beneficio mensual aumenta cada año y, con ello, se tiene de manera implícita que las condiciones económicas y sociales del país permanecerán estables para los próximos años.

8. Se proyecta hasta el 2030 que es el horizonte máximo con el que cuentan las proyecciones de mortalidad realizadas por CONAPO para el DF (CONAPO, 2013).

5. Resultados

5.1 Población

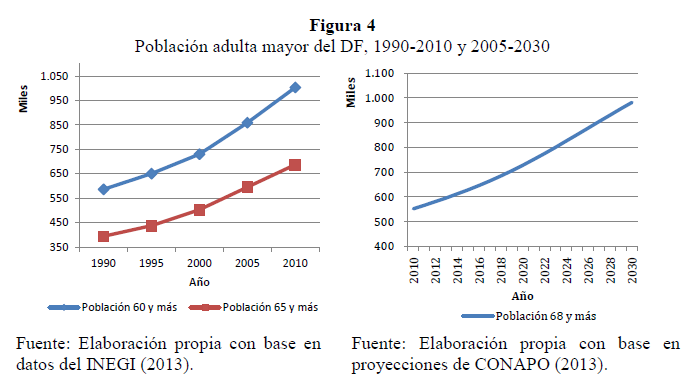

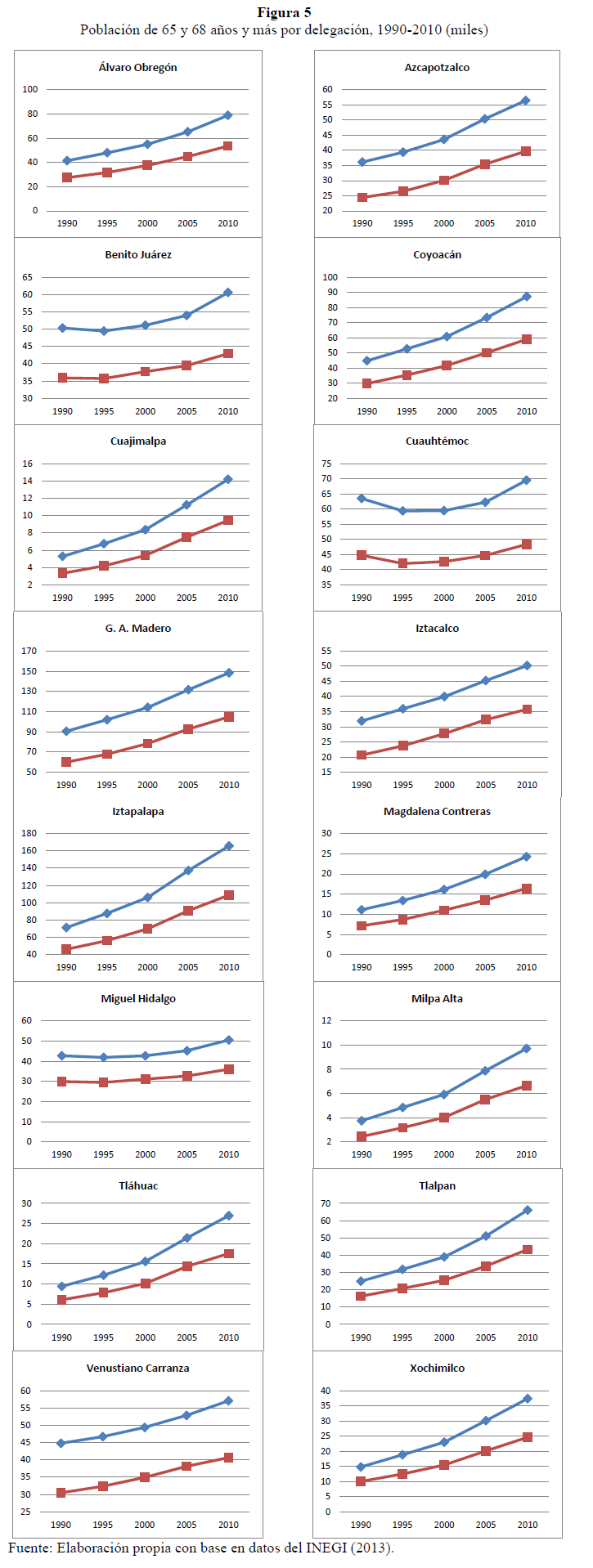

En la Figura 4 se observa que la dinámica de crecimiento que ha tenido la población adulta mayor en los últimos años, de acuerdo con el Censo de Población y Vivienda 2010, es creciente y continuará siéndolo en un futuro, con base en las proyecciones de población realizadas por el CONAPO. En algunas delegaciones el proceso de envejecimiento poblacional es más acelerado, lo que sugiere que el presupuesto que se destina a cada una de ellas debería ser diferente y acorde al crecimiento poblacional que presenta cada una (Ver Figura 5).

5.2 Cobertura

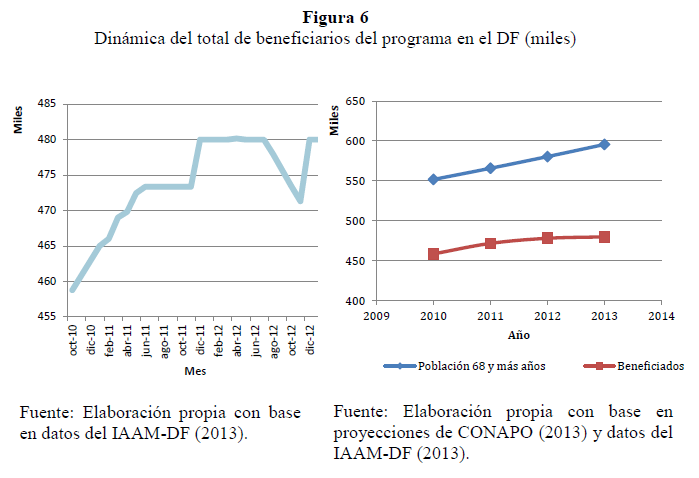

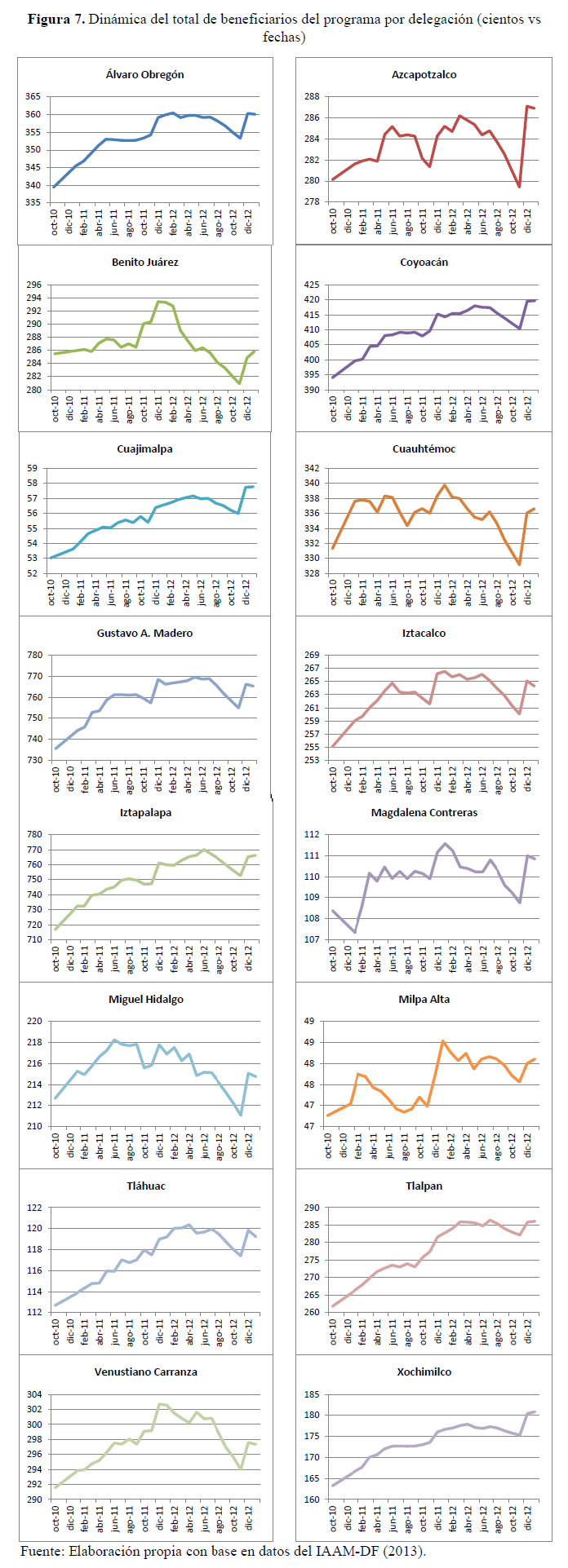

Por su parte, el padrón de beneficiarios del programa no ha tenido un crecimiento constante, a diferencia de la población. En algunos momentos en el tiempo se ha mantenido constante, lo que sugiere que la cantidad de adultos mayores que han sido beneficiados por el programa no ha crecido conforme lo ha hecho la población potencialmente beneficiaria. En la segunda gráfica de la Figura 6, se observa esta comparación. Es evidente que la tendencia de ambas líneas es diferente: la población crece mucho más rápido que la cantidad de beneficiados a través de los años. Por delegación ocurre algo similar. Incluso, en algunas delegaciones el padrón de beneficiarios ha presentado bajas a través del tiempo, situación inexplicable en función de la dinámica demográfica. El comportamiento entre cada delegación es diferente, véase la Figura 7.

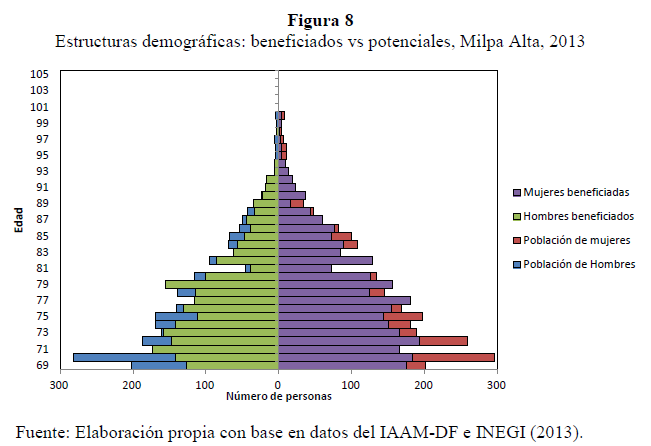

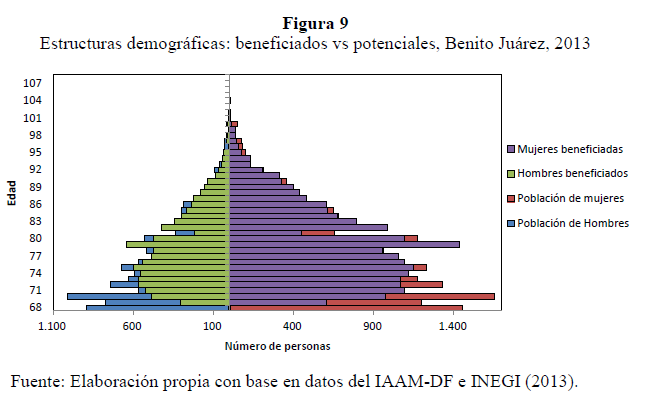

Para ilustrar este hecho, es decir, de cobertura y población, se presentan en la Figura 8, las pirámides del padrón de beneficiados existentes en la delegación Milpa Alta en enero de 2013 y la de la población potencialmente beneficiaria en ese año. Al comparar ambas pirámides, el diferencial que se observa entre ellas refleja la población adulta mayor que no se ha visto beneficiada con la pensión de este programa; es decir, el alcance de esta pensión aún es limitado y tiene gran oportunidad de mejorar. Esto se puede deber, entre otras causas, a que a pesar de que la pensión del programa es universal, se requiere que el adulto mayor acuda a tramitar el beneficio, y muchos de ellos pueden no estar enterados de la existencia del mismo, sobre todo, si se reside en delegaciones con más alto grado de marginación sociodemográfico.

De forma similar, se realizó lo anterior para la delegación Benito Juárez, también en enero de 2013. Nuevamente, al comparar ambas pirámides notamos que existen diferencias, sobre todo en algunas edades. Esto puede deberse, entre otras razones, a que mucha gente adulta mayor, al realizar el Censo de Población y Vivienda 2010, tiende a declarar su edad con preferencia en números con terminación cero o cinco. Si se hicieran correcciones por métodos demográficos del problema de preferencia de dígitos, se podría estimar, a partir de su diferencia, un aproximado de adultos mayores que quedan no considerados dentro del programa (Ver Figura 9).

5.3 Estimación pasivos para beneficiarios actuales

Para el cálculo del pasivo, o presupuesto requerido, se precisa conocer el monto del beneficio que se otorgará a cada derechohabiente para los próximos años. El beneficio actual que se otorga a cada derechohabiente es de $971.4 pesos, y tomando en cuenta el monto que se ha otorgado los últimos 5 años, la proyección del beneficio hacia el 2030 quedará asumida en términos de un incremento constante para cada uno de los siguientes años.

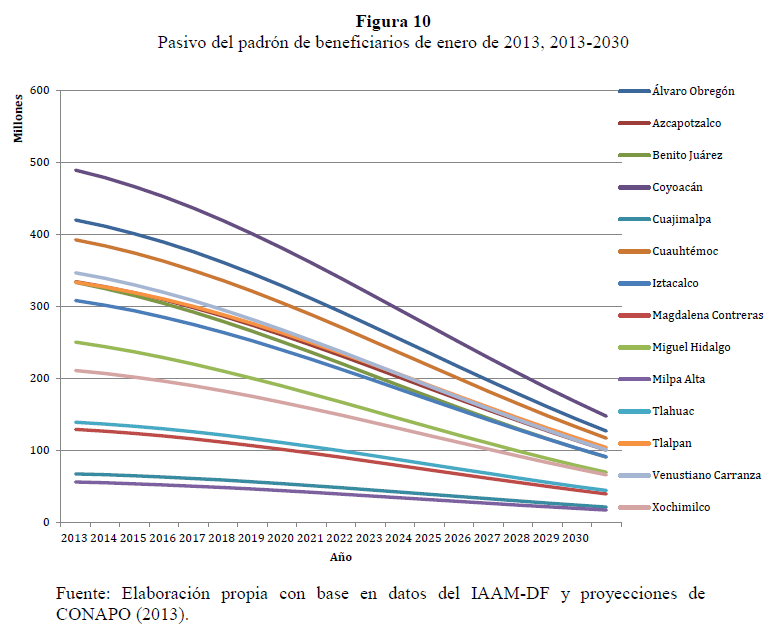

Por su lado, tomando en cuenta el padrón de beneficiarios en enero de 2013, en la Figura 10 se observa el presupuesto o pasivo que esta cohorte de derechohabientes, de acuerdo con las probabilidades de fallecimiento proyectadas por CONAPO (2013), necesitará para seguir siendo beneficiada por el programa en cada delegación. Esta proyección va en descenso, ya que no toma en cuenta todas las entradas al programa en los años siguientes, únicamente representa el contingente actual proyectado al año 2030.

Resulta notoria la diferencia que se tiene entre la delegación Coyoacán y Milpa Alta, donde se requieren casi 10 veces más recursos en la primera con relación a la segunda, en tanto que en términos de población la proporción de adultos mayores es de casi 9 a 1. Esto sugiere que la población de Coyoacán está en términos relativos más inmersa en el programa que la de Milpa Alta. Con base en el Índice de Desarrollo Humano (IDH) elaborado por el PNUD (2010), Coyoacán tiene un índice de 0.867 entre el de Reino Unido, República Checa y Grecia, en tanto que Milpa Alta (IDH=0.742) entre Dominica e Irán. En conjunto, es interesante notar cómo en la parte inferior se ubican los montos correspondientes a las delegaciones con más bajo índice de desarrollo humano y en la parte superior las de mayor índice.

5.4 Estimación de pasivos para beneficiarios potenciales

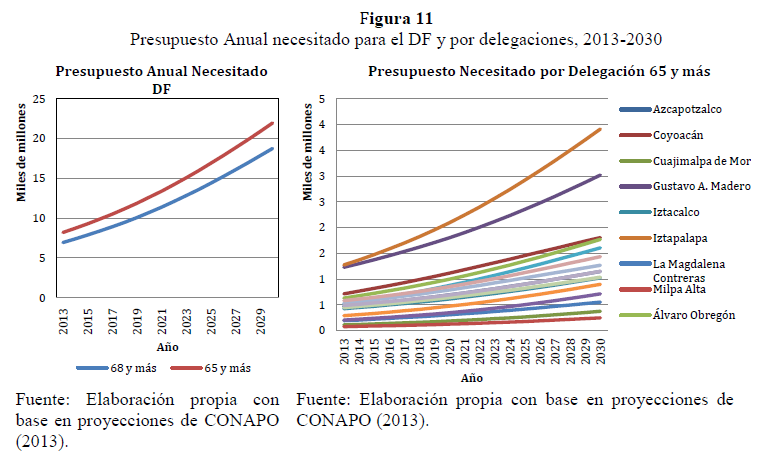

Como no se cuenta con información acerca del número de beneficiarios que van ingresando al programa en los próximos años, para esta parte del trabajo, se calcula el presupuesto anual que el gobierno del DF requeriría si se otorga la pensión a toda la población potencialmente beneficiaria del programa. Como se aprecia en la Figura 11, de lado izquierdo, el presupuesto es cada vez más grande conforme pasan los años, teniendo un crecimiento casi exponencial. En esta misma gráfica se observa el presupuesto máximo que se requeriría, si por algún decreto de orden local o federal, nuevamente bajaran la edad del programa a 65 años. Esta diferencia representa una gran cantidad de recursos económicos, de modo que es importante considerar sus respectivas implicaciones.

En la misma Figura, de lado derecho, se representan estimaciones equivalentes por delegación con las proyecciones oficiales más recientes de CONAPO (2013). De las delegaciones, donde se aprecia un fuerte incremento es en Iztapalapa (con IDH de 0.783 entre el de Bielorrusia y Rumania) y en la Gustavo A. Madero (con IDH de 0.806 entre el de Lituania y Latvia). En el extremo opuesto está la delegación Milpa Alta y Cuajimalpa de Morelos (IDH=0.825, entre Qatar y Barbados). Con la tendencia de tales series, queda de manifiesto la necesidad de matizar en cómo disponer y organizar los recursos de acuerdo con la dinámica demográfica subyacente en cada delegación.

5.5 Presupuestos: requerido y destinado

Ahora bien, se tiene el presupuesto que se ha destinado desde 2006 hasta 2013 y se le ha elaborado un pronóstico puntual, con el software estadístico Statgraphics, discriminando entre varios modelos, con base en criterios de precisión de pronósticos. Para este fin, se contempló un horizonte de 17 años, que parte desde 2014 hasta el año 2030.

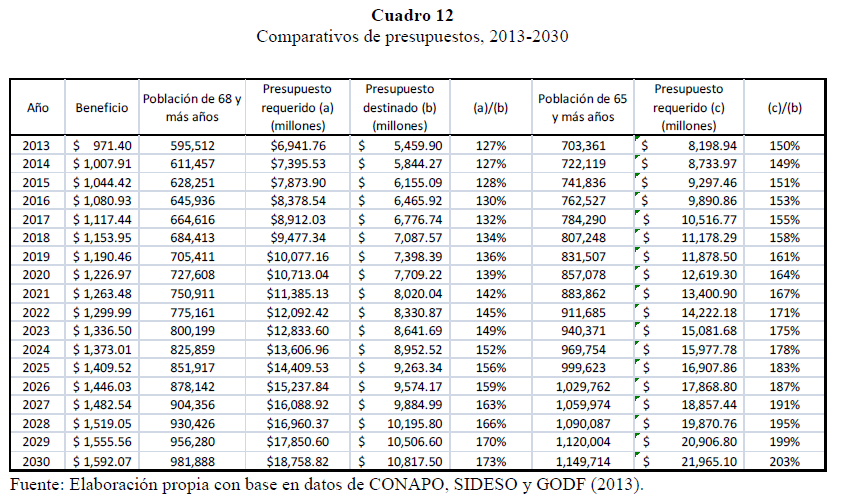

En el Cuadro 1, comparando presupuestos, el que se necesita para cubrir a toda la población adulta mayor de 68 años y el que realmente se destina al programa, se observa que hay un gran porcentaje de recursos que se requiere para beneficiar a toda la población adulta mayor. Este porcentaje se incrementa notablemente con los años, pasando de 127% hasta representar el 173% en el 2030 si la edad del otorgamiento de la pensión se mantiene en 68 y más años.

Haciendo una estimación similar, pero si este beneficio se extendiera a la población de 65 y más años, el porcentaje pasaría de 150 en 2013 a ¡203%! en 2030. En cualquiera de los casos, resulta que está altamente comprometida la viabilidad del programa, salvo que se instaure a la brevedad alguna política agresiva a través de alguna intervención en el sentido de solvencia.

Es importante recalcar que una estimación equivalente se podría elaborar en función de cada una de las delegaciones y, más aún, para cada uno de los estados o provincias, si este programa se generaliza para toda la población respectiva en el país. Por su parte es meritorio citar que los totales de población se tomaron con base en los datos más recientes publicados por el CONAPO. En lo tocante a la estimación puntual del Beneficio, se podría elaborar con base con alguna estimación por intervalo.

6. Conclusiones

El proceso de envejecimiento de la población en el DF se ha ido acelerando en los últimos años y seguirá creciendo según los pronósticos oficiales. Algunas delegaciones presentan un proceso más acelerado que otras; sin embargo, todas estas unidades geográficas están inmersas en dicho fenómeno. Esto tiene varias implicaciones en el programa. En primer lugar, el aumento acelerado de los adultos mayores en el DF y todas sus delegaciones, sugiere que el número de derechohabientes del programa tendría que ir en aumento en la misma proporción, por su principio de universalidad, lo cual no precisamente se cumple. Este programa es relativamente nuevo y es posible que la carencia de información y/o difusión haga que mucha población no esté enterada de su existencia.

Se piensa que el presupuesto que se destina al programa de Pensión Alimentaria para adultos mayores de 68 años, se debería ir incrementando de la mano con el crecimiento de la población adulta mayor para la cual está destinada este beneficio, lo cual resulta cada vez más comprometido. Más aún si se otorgan los recursos de manera tal como el proceso de envejecimiento se suscite en las distintas delegaciones. Por otra parte, desde el punto de vista social, este programa representa una gran ayuda para los adultos mayores que no cuentan con ningún tipo de ingreso económico.

En términos económicos, el programa representa un costo creciente muy alto para el gobierno y, por ende, para los ciudadanos que contribuyen vía el pago de impuestos diversos, dado que esta pensión es no contributiva. Cabe mencionar que existen muchos otros programas parecidos a este y no únicamente en el DF, sino en varios estados de la república, o bien, de orden federal. Por tanto, la implementación de estos beneficios, al generalizarlos a nivel nacional, resulta mucho más comprometedora.

Una buena propuesta para seguir otorgando esta ayuda, pero minimizando el presupuesto destinado, sería beneficiar a los adultos mayores que realmente necesiten esta pensión y no tengan ningún otro tipo de ayuda o ingreso económico, ya que muchos beneficiados cuentan además con alguna otra pensión contributiva otorgada por alguna institución como el IMSS o ISSSTE, o continúan trabajando. De la misma manera, existen personas que no se benefician por este programa, ni cotizaron tampoco para que se les otorgara una pensión de alguna de estas instituciones. Es por esta razón que se tendría que realizar un análisis previo de las personas que realmente necesitan el beneficio.

Finalmente, el envejecimiento de la población del DF no es uniforme. Hay delegaciones dentro del mismo que presentan un proceso de envejecimiento más avanzado. Esto se debería considerar al momento de destinar los recursos para el programa en cuestión. Cabe enfatizar que este estudio no se dirige a dimensionar si el monto del beneficio es suficiente o no para cubrir las necesidades de los beneficiados, sino solo se realiza a nivel macro. Se considera que tanto los objetivos de investigación se alcanzaron y las hipótesis originalmente planteadas se cumplieron.

7. Referencias

Aguirre, F. (2012). Pensiones… ¿y con qué?. México: Editorial Fineo. [ Links ]

Consejo Nacional de Población (CONAPO). (2010). Índices de marginación, 2010. México: Autor. [ Links ]

Consejo Nacional de Población (CONAPO). (2011). Diagnóstico socio-demográfico del envejecimiento en México. Serie Documentos Técnicos. México: Autor. [ Links ]

Consejo Nacional de Población (CONAPO). (2013). Proyecciones de la población de México 2005-2050. México: Autor. [ Links ]

De la Peña, J. I. (2003). Impacto del envejecimiento de la población en el seguro de salud y de dependencia. Papeles de Población, 9(35), 47-78. [ Links ]

Fonseca, J. C. (2012). Pensiones… ¿y con qué?. Recuperado de http://pensionesyconque.mx/2012/10/obsoleto-el-sistema-de-pensiones/. [ Links ]

Ham, R. (1994). Consideraciones surgidas ante el proceso de envejecimiento demográfico. Papeles de Población, (4-5), 48-51. [ Links ]

Ham, R. (1999). El envejecimiento en México: de los conceptos a las necesidades. Papeles de Población, 5(19), 7-21. [ Links ]

Ham, R. (2000). Sistemas de pensiones y perspectivas de la seguridad social. Estudios Demográficos y Urbanos, 45, 613-639. [ Links ]

Ham, R. (2011). Diagnóstico socio-demográfico del envejecimiento en México. En La situación demográfica de México 2011. Consejo Nacional de Población, México. [ Links ]

Haupt, A. y Kane, T. (2003).Guía Rápida de Población. En Population Reference Bureau (4ta. ed). Washington DC. [ Links ]

Instituto Nacional de Estadística Geografía e Informática (INEGI). (2011). Censo de Población y Vivienda, 2010. Cuestionario básico (Base de datos). México: Autor. [ Links ]

Instituto Nacional de Estadística Geografía e Informática (INEGI). (2014). Encuesta Nacional de Ingreso y Gastos de los Hogares (Base de datos). México: Autor. [ Links ]

Murillo, S. y Venegas, F. (2011). Cobertura de los sistemas de pensiones y factores asociados al acceso a una pensión de jubilación en México. Papeles de Población, 17(67), 210-250. [ Links ]

Órgano de Difusión del Gobierno del Distrito Federal. (30 de enero de 2013). Reglas de operación del programa de Pensión Alimentaria para Adultos Mayores de 68 años, Residentes en el Distrito Federal 2013. Gaceta Oficial del Distrito Federal, No. 1533, p. 33. Recuperado de http://www.consejeria.df.gob.mx/portal_old/uploads/gacetas/5108a9ac07e5e.pdf. [ Links ]

Órgano de Difusión del Gobierno del Distrito Federal. (enero 2011). Lineamientos y mecanismos de operación del programa de pensión alimentaria para adultos mayores de 68 años, residentes en el distrito Federal 2011. Gaceta Oficial del Distrito Federal, No. 1023. Recuperado de http://www.sideso.df.gob.mx/documentos/emergentes/gaceta4/adulto%20mayor/adult_may.pdf. [ Links ]

Órgano de Difusión del Gobierno del Distrito Federal. (31 de enero de 2012). Reglas de operación del programa de pensión alimentaria para adultos mayores de 68 años, residentes en el Distrito Federal 2012. Gaceta Oficial del Distrito Federal, No. 1279. Recuperado de http://www.iaam.df.gob.mx/transparencia/Reglas_Pension_2012.pdf. [ Links ]

Partida, V. (2008). Proyecciones de la población de México, de las entidades federativas, de los municipios y de las localidades 2005-2050 (Documento Metodológico). México: Consejo Nacional de Población. [ Links ]

Programa de las Naciones Unidas para el Desarrollo (PNUD). (2010). Índice de desarrollo humano municipal en México. México: Autor. [ Links ]

Romo, C. (2008). Envejecimiento Demográfico y Vejez del Sistema de Salud en México. Ponencia presentada en el III Congreso de la Asociación Latinoamericana de Población, Córdoba, Argentina. [ Links ]

Zúñiga, E. y García, E. (2008). La situación demográfica de México 2008: El envejecimiento demográfico en México. Principales tendencias y características. México: CONAPO. [ Links ]

Consejo Nacional de Población (CONAPO). (2010). Índices de marginación, 2010. México: Autor. [ Links ]

Consejo Nacional de Población (CONAPO). (2011). Diagnóstico socio-demográfico del envejecimiento en México. Serie Documentos Técnicos. México: Autor. [ Links ]

Consejo Nacional de Población (CONAPO). (2013). Proyecciones de la población de México 2005-2050. México: Autor. [ Links ]

De la Peña, J. I. (2003). Impacto del envejecimiento de la población en el seguro de salud y de dependencia. Papeles de Población, 9(35), 47-78. [ Links ]

Fonseca, J. C. (2012). Pensiones… ¿y con qué?. Recuperado de http://pensionesyconque.mx/2012/10/obsoleto-el-sistema-de-pensiones/. [ Links ]

Ham, R. (1994). Consideraciones surgidas ante el proceso de envejecimiento demográfico. Papeles de Población, (4-5), 48-51. [ Links ]

Ham, R. (1999). El envejecimiento en México: de los conceptos a las necesidades. Papeles de Población, 5(19), 7-21. [ Links ]

Ham, R. (2000). Sistemas de pensiones y perspectivas de la seguridad social. Estudios Demográficos y Urbanos, 45, 613-639. [ Links ]

Ham, R. (2011). Diagnóstico socio-demográfico del envejecimiento en México. En La situación demográfica de México 2011. Consejo Nacional de Población, México. [ Links ]

Haupt, A. y Kane, T. (2003).Guía Rápida de Población. En Population Reference Bureau (4ta. ed). Washington DC. [ Links ]

Instituto Nacional de Estadística Geografía e Informática (INEGI). (2011). Censo de Población y Vivienda, 2010. Cuestionario básico (Base de datos). México: Autor. [ Links ]

Instituto Nacional de Estadística Geografía e Informática (INEGI). (2014). Encuesta Nacional de Ingreso y Gastos de los Hogares (Base de datos). México: Autor. [ Links ]

Murillo, S. y Venegas, F. (2011). Cobertura de los sistemas de pensiones y factores asociados al acceso a una pensión de jubilación en México. Papeles de Población, 17(67), 210-250. [ Links ]

Órgano de Difusión del Gobierno del Distrito Federal. (30 de enero de 2013). Reglas de operación del programa de Pensión Alimentaria para Adultos Mayores de 68 años, Residentes en el Distrito Federal 2013. Gaceta Oficial del Distrito Federal, No. 1533, p. 33. Recuperado de http://www.consejeria.df.gob.mx/portal_old/uploads/gacetas/5108a9ac07e5e.pdf. [ Links ]

Órgano de Difusión del Gobierno del Distrito Federal. (enero 2011). Lineamientos y mecanismos de operación del programa de pensión alimentaria para adultos mayores de 68 años, residentes en el distrito Federal 2011. Gaceta Oficial del Distrito Federal, No. 1023. Recuperado de http://www.sideso.df.gob.mx/documentos/emergentes/gaceta4/adulto%20mayor/adult_may.pdf. [ Links ]

Órgano de Difusión del Gobierno del Distrito Federal. (31 de enero de 2012). Reglas de operación del programa de pensión alimentaria para adultos mayores de 68 años, residentes en el Distrito Federal 2012. Gaceta Oficial del Distrito Federal, No. 1279. Recuperado de http://www.iaam.df.gob.mx/transparencia/Reglas_Pension_2012.pdf. [ Links ]

Partida, V. (2008). Proyecciones de la población de México, de las entidades federativas, de los municipios y de las localidades 2005-2050 (Documento Metodológico). México: Consejo Nacional de Población. [ Links ]

Programa de las Naciones Unidas para el Desarrollo (PNUD). (2010). Índice de desarrollo humano municipal en México. México: Autor. [ Links ]

Romo, C. (2008). Envejecimiento Demográfico y Vejez del Sistema de Salud en México. Ponencia presentada en el III Congreso de la Asociación Latinoamericana de Población, Córdoba, Argentina. [ Links ]

Zúñiga, E. y García, E. (2008). La situación demográfica de México 2008: El envejecimiento demográfico en México. Principales tendencias y características. México: CONAPO. [ Links ]

*Correspondencia a:

Sandra Díaz. Universidad Anáhuac. MÉXICO. jsilvaurrutia@hotmail.com

Eliud Silva. Universidad Anáhuac. MÉXICO. satagem@hotmail.com

1. Universidad Anáhuac. MÉXICO. jsilvaurrutia@hotmail.com

2. Universidad Anáhuac. MÉXICO. satagem@hotmail.com

3. Véase el link http://www.salud.df.gob.mx/ssdf/media/agenda/morta2/204.htm

8. Agradecimientos

Los autores agradecen a los dictaminadores anónimos del presente documento, sus valiosas observaciones para el mejoramiento de la calidad del mismo.

Fecha de recibido: 4 noviembre del 2013 Fecha de aceptado: 17 marzo del 2014 Fecha de corregido: 7 abril del 2014

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}