Services on Demand

Journal

Article

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkRevistas de Ciencias Administrativas y Financieras de la Seguridad Social

Print version ISSN 1409-1259

Rev. cienc. adm. financ. segur. soc vol.11 n.2 San José Jan. 2003

Efrén Méndez Morales 1

Resumen

El precio social de la divisa es el costo social que tiene para Costa Rica traer un dólar adicional o generar un dólar adicional. En 1979 el país pagó a un consultor chileno una suma considerable de dinero, para que calculase el precio social de la divisa (tipo de cambio social). Este chileno de apellido Pucci, propuso una metodología para la estimación que fue acogida por nuestras autoridades gubernamentales.

Veinticinco años después, el autor de este artículo retoma estos cálculos y propone una ampliación al modelo ajustándolo a la realidad actual. Los resultados encontrados demuestran que aunque el valor de las estimaciones no ha variado mucho y que el precio social de la divisa está por debajo del precio de mercado que todos conocemos diariamente.

Se concluye que en el pasado el sector "protegido" de este país fue el importador, mientras que con el cambio en el modelo de desarrollo se pasa a proteger al exportador.

Introducción

En Costa Rica, no existe una entidad que disponga en forma permanente y sistemática de un sistema de evaluación de precios sociales o de cuenta, de al menos los principales factores de la producción, para que puedan ser utilizados por quienes realizan evaluaciones económicas y sociales.

Algunos esfuerzos realizados en esta materia han sido muy puntuales y de carácter esporádico y llevados a cabo en la mayoría de los casos por consultores foráneos, lo cual, no ha permitido la transferencia de conocimiento, así como el desarrollo metodológico e instrumental requerido para institucionalizar procedimientos que permitan consolidar un sistema de precios sociales o de cuenta que contribuya al mejoramiento de la calidad de las evaluaciones económicas que se realizan en el país.

Uno de los precios de cuenta con importancia para la realización de una evaluación económica y social, es el precio cuenta de la divisa (tipo de cambio social, precio sombra de la divisa), en cuanto nos permite valorar el costo que representa para la sociedad, asignar una unidad de moneda extranjera a una inversión determinada.

La evaluación social de proyectos utiliza el tipo de cambio social (precio social) como insumo para realizar diferentes estimaciones. El precio social de la divisa es el costo social que tiene para Costa Rica traer un dólar adicional o generar un dólar adicional. El costo social de la divisa podría ser igual al privado, solo en el caso de que no existan distorsiones de ningún tipo, o lo que es lo mismo, siempre que el precio de mercado coincida con el precio de eficiencia. Lo anterior, independientemente de la política cambiaria vigente en el momento.

La discrepancia entre el costo social de la divisa y el costo privado se origina, si la economía valora una divisa adicional en más o menos de lo que efectivamente le cuesta en términos de los recursos productivos sacrificados. La causa de esta discrepancia es la existencia de distorsiones en la economía, especialmente en los sectores de bienes y servicios transables internacionalmente (aranceles y subsidios).

El costo social de obtener esta divisa es reflejo, ya sea del costo social de las exportaciones adicionales o bien, del costo social de los sustitutos de las importaciones que ahorran divisas.

El tipo de cambio social (TCS) o precio social de la divisa, deberá calcularse sobre la base del tipo de cambio del dólar acordado por el Banco Central (TC). La fórmula para el cálculo del precio social de la divisa es:

TCS = F * TC

Donde F es un factor de ajuste

Cuando el comercio internacional de bienes y servicios no está distorsionado por impuestos, subsidios, o restricciones cuantitativas, el tipo de cambio de mercado (determinado a partir de la interacción de la demanda y oferta de divisas) será también el tipo de cambio social.

Sin embargo, el comercio exterior de todos los países está distorsionado por diferentes medidas adoptadas derivadas de la aplicación de la política económica relativa al sector externo.

La importancia del tipo de cambio social radica en que al usar este precio social de la divisa (teniendo en cuenta el valor de escasez de la divisa desde el punto de la economía) se puede aplicar a los valores expresados en moneda extranjera para convertirlos a valores en moneda nacional.

Si se parte de que la unidad de cuenta a utilizar es la moneda nacional, la estimación del tipo de cambio social se puede hacer a partir del supuesto de que las distorsiones al comercio internacional seguirán existiendo, o por el contrario, que dichas distorsiones desaparecerán, estimando el tipo de cambio de equilibrio que ocurriría en una situación de libre comercio.

Construcción conceptual

Distorsiones existentes en el tipo de cambio de mercado

Entre los principales factores que provocan distorsiones entre el tipo de cambio de mercado (precio oficial de la divisa) y el tipo de cambio social de la divisa (precio económico), podemos citar los siguientes:

- Las restricciones cambiarias o el control del tipo de cambio.

- Los derechos de importación (aranceles) . Los impuestos a las exportaciones.

Si un proyecto genera o ahorra divisas ya sea por efecto sustitución o por exportación, está aumentando las posibilidad de consumo, obteniéndose un beneficio social. Por el contrario, si un proyecto utiliza o consume divisas está limitando las posibilidades de consumo de otros bienes en el exterior, por lo que se está incurriendo en un costo social.

Según Fontaine (1999) si con una unidad de divisa generada por un proyecto se puede importar una determinada cantidad de otro bien, que paga un impuesto aduanero por ejemplo del 100%, esa unidad de divisa a nivel interno, equivale a dos unidades de divisa, por cuanto los consumidores están dispuestos a pagar ese valor para adquirir esa unidad de bien, entonces, ese será el precio social de la divisa (precio de cuenta). Pero como las divisas se utilizan para importar toda una gama de bienes y servicios y no uno en particular, la tasa impositiva a utilizar estará dada por el promedio ponderado de las tasas aduanales pagadas por los bienes importados.

Fontaine propone hacer una corrección al valor promedio de las tasas de cambio oficial, con el valor promedio de las tasas aduanales pagadas por los bienes importados.

Metodología para la estimación del Precio Social de la Divisa

Para la estimación del Precio Social de la Divisa en Costa Rica se utilizará la metodología aplicada por Carlos Pucci, Asesor OEA-OFIPLAN, pagado por el MIDEPLAN en agosto de 1979. Aunque la metodología fue aplicada en condiciones en las que el tipo de cambio estaba en ¢8,60 por dólar, se adaptará la metodología a la realidad costarricense 25 años después.

El valor social de una unidad de divisa está asociado al valor que se le asigna a los bienes que pueden adquirirse con una unidad de moneda extranjera y del costo de producir los bienes que pueden ser ofrecidos por una unidad de divisa. En el caso de Costa Rica, que no tiene poder para afectar el precio internacional de los bienes y servicios que demanda y ofrece, la demanda por divisas es una demanda derivada de la demanda por importaciones y la oferta de divisas de la oferta de exportaciones.

Si no hay distorsiones que afecten el comercio externo, en equilibrio, el valor marginal de una divisa será igual al costo marginal y al precio de mercado. Si se acepta que la demanda y oferta reflejan valores y costos marginales sociales, será igual también al precio social de una unidad de divisa.

Sin embargo, la consideración anterior no será posible con la presencia de impuestos y subsidios a las importaciones y las exportaciones. En el caso de los impuestos, tanto a las importaciones como a las exportaciones, resulta que el valor marginal social será mayor que el costo marginal social. En el caso de los subsidios, el valor marginal social será menor que el costo marginal social.

Como ejemplo. Si un proyecto de inversión demanda divisas para importar algún insumo, tiene tres posibilidades para obtener las divisas necesarias:

- Desplazando las demandas por otras importaciones mediante la elevación en el tipo de cambio que provoca la demanda adicional al proyecto.

- Incrementando las exportaciones como reacción al aumento en el tipo de cambio.

- Las divisas adicionales demandadas pueden provenir conjuntamente de un desplazamiento de otras importaciones y de un aumento de las exportaciones.

El origen de las divisas demandadas por un proyecto dependerá del grado de elasticidad de la demanda de las divisas, es decir, de la reacción de las diversas importaciones y exportaciones a un cambio en el precio de mercado de una unidad de divisa.

Dado que Costa Rica utiliza la modalidad de tipo de cambio fijo (aunque con una política de mini-devaluaciones) los movimientos en el nivel de precios internos en relación con el nivel de precios internacionales, reemplazarán a los movimientos en el tipo de cambio como vía a través de la cual el proyecto afecta las demandas y las ofertas de las diversas importaciones y exportaciones.

El valor marginal de las importaciones desplazadas por el proyecto será el precio interno de esas importaciones. El valor marginal de las exportaciones está representado por el costo marginal interno de los recursos necesarios para producir tales exportaciones.

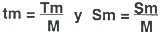

El precio interno de las importaciones, dependerá del precio internacional, el tipo de cambio de mercado y de los impuestos que gravan las importaciones. Los subsidios a las importaciones serán considerados como impuestos negativos. En resumen:

Pim = Pwm E (1 + tmm)

Donde:

Pim es el precio interno expresado en moneda nacional.

Pwm es el precio internacional CIF expresado en moneda extranjera del bien m.

E es el tipo de cambio de mercado.

tmm es la tasa de impuesto a las importaciones del bien m.

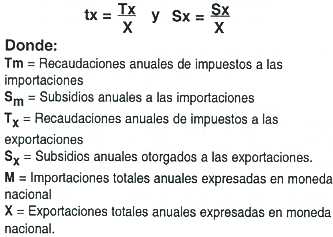

En el caso de las exportaciones el cálculo está dado por:

Pix = Pwx E (1 – tmx)

Donde:

Pix es el precio interno expresado en moneda nacional.

Pwx es el precio internacional FOB en moneda extranjera del bien X.

E es el tipo de cambio de mercado.

tmx es la tasa de impuesto a las exportaciones del bien X.

Los cocientes Pim / Pwm y Pix / Pwx tienen dimensión de tipo de cambio, es decir, tantas unidades de moneda nacional por unidad de moneda extranjera. El valor social de la divisa será un promedio ponderado de las relaciones de precios internos e internacionales de los bienes considerados como comerciables.

Las ponderaciones dependerán de la importancia relativa de las distintas importaciones y exportaciones en el total del comercio exterior y de la reacción (elasticidad) de las distintas importaciones y exportaciones ante cambios en el precio de mercado de la divisa.

Los impuestos a las importaciones y los subsidios a las exportaciones tienden a llevar el tipo de cambio social por encima del de mercado. Los subsidios a las importaciones e impuestos a las exportaciones tienden a llevar el tipo de cambio social por debajo del de mercado.

Cuando no se dispone de las estimaciones de las elasticidades y además hay frecuencia de cambios en la magnitud de las tarifas y subsidios, se debe aplicar un procedimiento denominado "fuerza de tarifas". Este método consiste en calcular la tasa promedio de impuestos a las importaciones dividiendo las recaudaciones por tarifas netas de subsidios en un cierre periódico, por el total de las importaciones realizadas y la tasa promedio de impuestos a las exportaciones dividiendo las recaudaciones originadas en estos impuestos netos de subsidios por el total de las exportaciones realizadas en el mismo periodo.

Las tasas promedio de impuestos y subsidios a las importaciones pueden representarse de la siguiente manera:

Y las tasas promedios de impuestos y subsidios a las exportaciones:

De acuerdo con lo explicado anteriormente sobre el efecto de los impuestos y subsidios a las importaciones y exportaciones, el tipo de cambio social TCS será igual a:

TCS = E (1 + tm – Sm + Sx – tx)

(E = tipo de cambio de Mercado)

Desde el punto de vista de la consideración de los impuestos y subsidios al consumo o producción interna, el precio que para el consumidor de un producto mide el valor asignado a la unidad marginal demandada es igual al precio que recibe el productor y que mide el costo de producir una unidad adicional.

La presencia de impuestos y subsidios causan una discrepancia entre los valores marginales sociales reflejados por el precio de demanda y los costos marginales sociales reflejados por el precio de oferta. Por lo tanto, es importante distinguir si los cambios en el comercio externo provienen de cambios en la demanda u oferta interna.

En orden de utilizar un procedimiento sencillo, se considerará únicamente la tasa promedio de los impuestos o subsidios que recaen sobre el consumo y la producción interna. Esto indica que los impuestos al consumo y ventas tienden a aumentar el precio de demanda (valor marginal social) y por lo tanto eleva el precio social de la divisa por encima del precio de mercado (los subsidios al consumo y producción interno tienen un efecto contrario).

Las tasas promedio de impuestos y subsidios al consumo está dado por la siguiente relación

Las tasas promedio de impuestos y subsidios a la producción son:

Teniendo en cuenta el efecto de los impuestos y subsidios internos y reagrupándolos nuevamente, el precio social de la divisa está dado de acuerdo con la siguiente relación

TCS = E [(1 + tm – Sm + Sx – Tx) ( 1 + tc + tv – Sc – tp + Sp)]

Ampliación del Modelo: Caso de las exoneraciones fiscales

A finales de los años 70's e inicios de los 80's Costa Rica venía acumulando una serie de problemas en su gestión gubernamental:

- Déficit comercial marcado

- Escasez de divisas

- Presiones sobre el pago de la deuda externa acumulada

- Déficit fiscal creciente

Lo anterior llevó a que Costa Rica variara su modelo de desarrollo pasando de un modelo de sustitución de importaciones a un modelo basado en la promoción de exportaciones. Para lograr esto, se planteó una política fuerte de promoción de exportaciones, comercio e industrialización, entre otras.

Se definió una política tendiente a mantener un sistema uniforme y flexible del tipo de cambio; se reformó el régimen arancelario reduciendo los impuestos a la exportación y exonerando a los productores del impuesto sobre la renta; se desarrolló un plan de exenciones de impuestos para los insumos importados (los insumos importados no pagarían el impuesto de ventas), y se inició con los Certificados de Abono Tributario (C.A.T.)

En 1979, cuando Carlos Pucci realizó la estimación del TCS para Costa Rica, no había distorsiones en los precios, asociados al efecto que tienen las exoneraciones sobre la producción que se realiza para la exportación.

Debido a que las exoneraciones constituyen un "no pago" para los productores y un "no ingreso" para el gobierno central, se introduce una distorsión al precio internacional de nuestras exportaciones, ya que los productores podrían ofrecer sus productos en el mercado internacional a precios más competitivos (competitividad basada en una distorsión y no fundamentado en la eficiencia económica).

La exoneración de impuestos a los productores que exportan es otro subsidio al precio de las exportaciones y por lo tanto, habría que sumar la tasa promedio de exoneración a los exportadores a la estimación general realizada, para reflejar el efecto que esta distorsión al sector exportador, tiene sobre el valor de las exportaciones y por lo tanto, sobre el tipo de cambio social.

La información que se utilizará en la ampliación del modelo, se fundamenta en la tesis de graduación denominada "Cálculo de la exoneración tributaria a productos no tradicionales vendidos en terceros mercados"2.

Sin embargo, este estudio se realizó para el periodo 1985-1998. Como solución al problema de la periodicidad de este ensayo, se extrapolará la información para los años 1999-2002 utilizando la tasa de crecimiento de la estimación considerada en el 30%.

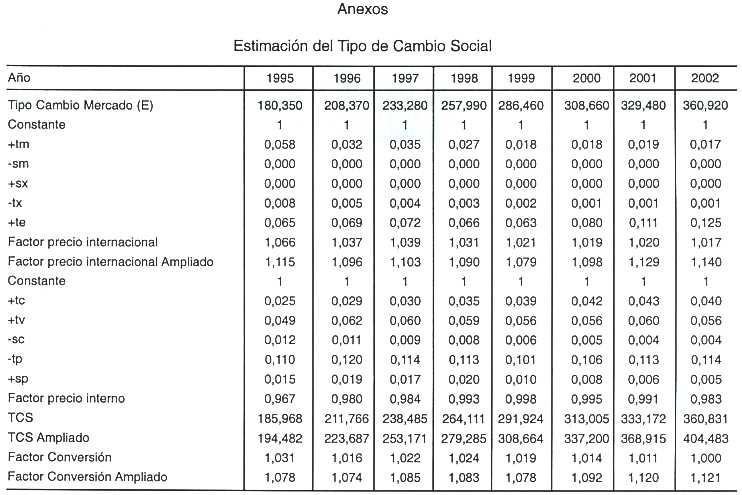

Estimación del Precio Social de la Divisa en Costa Rica

A partir de la relación de términos desarrollada en el apartado metodológico, debe indicarse que para algunos casos la información no está disponible en la estadística ofrecida por las instituciones nacionales. El caso de los subsidios a la importación y exportación son los ejemplos más claros, por lo que se propondrá una forma

alternativa para acercarnos a esta información.

En adelante se hará una estimación, paso por paso, hasta llegar a la estimación de cada uno de los términos. Cabe destacar que la serie de tiempo seleccionada es el periodo 1995 al 2002.

Estimación del TCS con distorsiones al comercio internacional

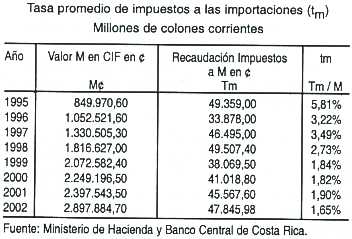

Estimación de tm

La tasa promedio de impuestos a las exportaciones (tm) está dado por la relación entre las recaudaciones anuales de impuestos a las importaciones (Tm) y el total de importaciones (M). Los datos se obtuvieron del Ministerio de Hacienda y del Banco Central.

El tipo de cambio utilizado es el promedio anual, que para efectos del ejercicio que se realiza en términos de validez práctica, ofrece la mejor relación para la estimación.

Estimación de Sm

La tasa promedio de subsidios a las importaciones, es una de las relaciones que presenta dificultad para su estimación, dado que ninguna entidad encargada de las estadísticas nacionales, ofrece esta información.

Por lo tanto, se restará cero (0) en la relación buscada.

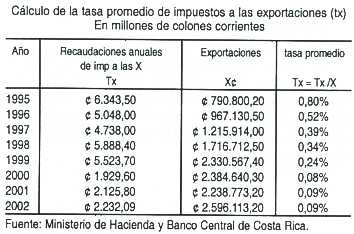

Estimación de tx

La tasa promedio de impuestos a las exportaciones es una relación entre las recaudaciones anuales de impuestos a las exportaciones (Tx), y las exportaciones totales anuales expresadas en moneda nacional. (X)

Véase que, como tasa de recaudación de impuestos a las exportaciones, la cantidad de impuestos como relación porcentual, está disminuyendo desde 1995, lo que podría ser explicado a partir de una política cada vez más fuerte, de promoción a las exportaciones.

Estimación del TCS con distorsiones al comercio

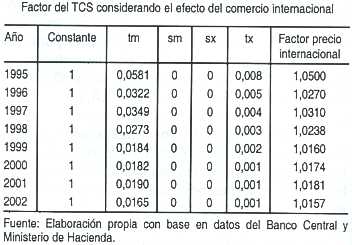

La primera parte del cálculo del tipo de cambio social (TCS), está dado, como se indicó anteriormente, por las distorsiones al comercio internacional. Esto es, a partir de la interacción entre las importaciones y las exportaciones.

Esta relación ocupa la primera parte de la ecuación general, y se expresa según sigue:

TCS = E (1 + tm – Sm + Sx – tx )

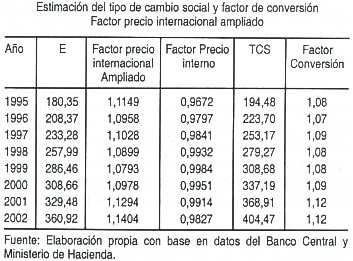

En la siguiente tabla, se indica la estimación de la TCS para los años 1995 al 2002.

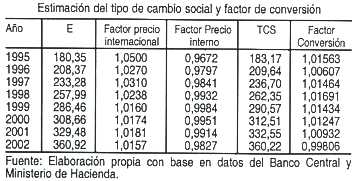

El Factor de Conversión (FC) es el cociente del tipo de cambio social (TCS) y el tipo de cambio de mercado (E). En este nivel del cálculo, todos los FC son mayores que 1, lo que indica que la sociedad valora el precio que está en el mercado, por debajo de lo que realmente vale.

Obsérvese sin embargo, que desde 1997 esta relación ha venido disminuyendo, lo que indica que las políticas de devaluación del Banco Central de Costa Rica, tienen como propósito acercar el valor del Tipo de Cambio Social con el Tipo de Cambio de Mercado.

Estimación de Sx

La tasa promedio de subsidios a las exportaciones, es una relación entre los subsidios anuales otorgados a las exportaciones (Sx), y las exportaciones totales anuales expresadas en moneda nacional. (X)

Sin embargo, no hay información disponible respecto a los subsidios a las exportaciones, por lo que se sumará cero (0) a la relación buscada.

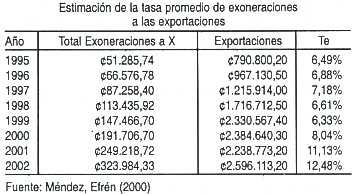

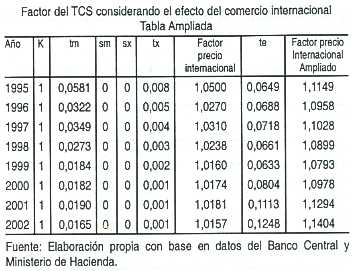

Ampliación al Modelo: Caso de las exoneraciones (te)

Como se indicó en el marco conceptual, la tasa de exoneración a las productos exportados, estaría dado por la relación entre el total de exoneraciones realizadas al sector exportador y el total de exportaciones. Por tanto te estaría representado por la siguiente relación:

Véase que la tasa de exoneraciones a las exportaciones son cada vez mayores, debido principalmente al crecimiento que han tenido las exportaciones en el tiempo, como parte del modelo de desarrollo económico que actualmente posee nuestro país.

Por lo tanto, la tabla con la estimación del Factor del TCS considerando el efecto del comercio internacional, puede ser ampliada según sigue:

Estimación del TCS con distorsiones al comercio interno

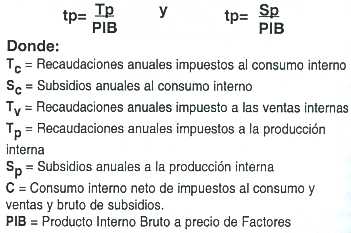

Estimación de tx

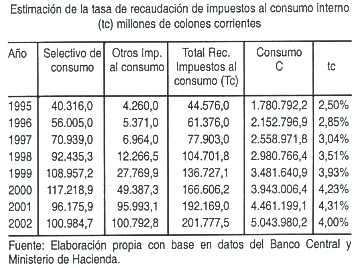

La estimación de la tasa de recaudación de impuestos al consumo interno (tc) es una relación entre el total de impuestos al consumo (Tc) y el consumo total (C) Estos datos son suministrados por el Banco Central de Costa Rica.

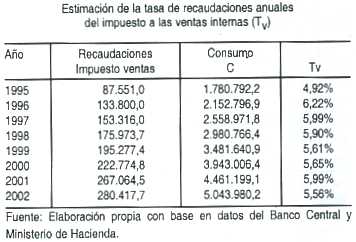

Estimación de tv

La tasa promedio de la recaudación anual del impuesto a las ventas internas, es una relación entre las recaudaciones anuales del impuesto a las ventas internas y el nivel de consumo del país.

La información se construye utilizando como fuentes primarias el Banco Central de Costa Rica y el Ministerio de Hacienda. La siguiente tabla indican los cálculos.

Véase que la tasa de recaudación anual por impuesto a las ventas internas, tuvo un leve aumento en el año 1996, sin embargo, en adelante la relación ha venido con una tendencia a la disminución.

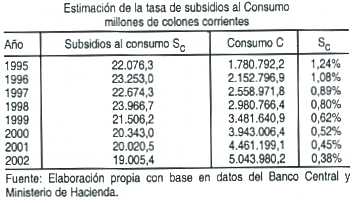

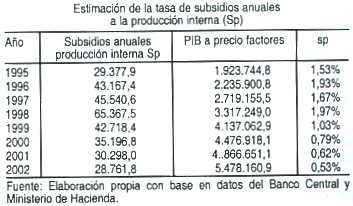

Estimación de Sc

La tasa de subsidios al consumo es una relación dada por los subsidios otorgados al consumo (Sc) y el

Consumo (C) promedio anual del país. Por lo tanto, la relación estaría dada por el cociente entre (Sc) y (C)

De forma similar a la relación anterior, puede observarse como la tasa de subsidios al consumo, ha venido disminuyendo respecto al año 1995, respondiendo quizá, a una política gubernamental por eliminar las distorsiones al consumo.

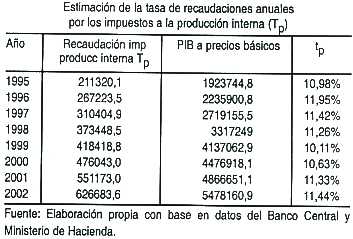

Estimación de tp

La tasa de recaudación anual por impuestos a la producción interna, es una relación entre las recaudaciones de impuestos a la producción interna (Tp) y el PIB a precio de los factores.

Ahora, en las estadísticas ofrecidas por el Banco Central, se hace un detalle del PIB a precios básicos, cuyos valores estarían cerca del verdadero valor del PIB a precio de factores. Las diferencias radican en que el PIB a precios básicos contienen algunas distorsiones a los precios internos, que son imposibles de aislar para efectos de la contabilidad social3.

Estimación de tp

La estimación de la tasa de subsidios anuales a la producción interna, está dada por el cociente entre los Subsidios anuales a la producción interna (Sp) y el PIB a precio de factores, por lo que el comentario del segundo párrafo del apartado anterior, es válido en este caso.

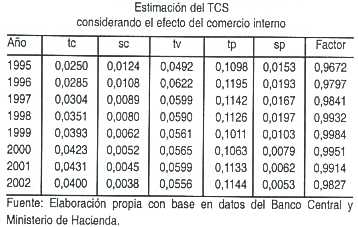

Estimación del TCS con distorsiones al comercio interno

La segunda parte del cálculo del tipo de cambio social (TCS), por las distorsiones al comercio interno. Esto es, respecto a los impuestos a la producción y al consumo, y los subsidios a la producción y al consumo.

Esta relación ocupa la segunda parte de la ecuación general, y se expresa según sigue:

( 1 + tc + tv – sc – tp + sp )

En la siguiente tabla, se indica la estimación de la TCS para los años 1995 al 2002.

Estimación del TCS

Como se indicó en el marco conceptual del presente trabajo, la relación del tipo de cambio social para Costa Rica está dado por la siguiente ecuación:

TCS = E [(1 + tm – sm + sx – tx ) ( 1 + tc + tv – sc – tp + sp )]

En resumen el modelo puede presentarse a partir de la estimación de cada uno de sus factores:

El tipo de cambio utilizado para los cálculos, corresponde al promedio anual del tipo de cambio de mercado, suministrado por el Banco Central de Costa Rica.

Véase que para los años entre 1995 a 2001, el factor de corrección presenta un valor mayor que 1, indicando que la sociedad costarricense valora que el precio de mercado del tipo de cambio está por debajo de lo que realmente vale. Es decir, nuestro tipo de cambio está subvaluado.

Sin embargo, en el caso del año 2002 la relación cambia al estimarse un factor de conversión de 0,99 aproximadamente. Lo anterior indica que para el año 2002, que la sociedad estaría valorando que el precio de mercado de la divisa está por encima de lo que realmente vale. Es decir, el precio de la divisa estaría sobre-valorada.

Al aplicar la ampliación del modelo a los cálculos del Precio Social de la Divisa y la consecuente estimación del factor de corrección se establece la relación mostrada en la tabla de la siguiente página. Véase que, el tipo de cambio social aumenta respecto al estimado sin la ampliación del modelo. Así mismo, el Factor de corrección indica valores superiores a 1, 1 (en aumento) indicando que la sociedad valora que el precio de mercado del tipo de cambio está por debajo de lo que realmente vale y anula la observación hecha para el año 2002, en cuanto a que el tipo de cambio social estaría sobre-valorado.

Conclusión

Lastimosamente para el país, el MIDEPLAN ha perdido su importancia como institución organizadora en la

planificación del quehacer institucional a nivel de todo el sector público. El modelo de desarrollo actual, basado en el crecimiento y liberalización económica, es un modelo que no considera la planificación institucional como instrumento de importancia por lo que se ha "desmantelado" las funciones y amplitudes de este Ministerio.

El precio social de la divisa, es un instrumento de decisión en política social que no ha sido olvidado por nuestras instituciones del Estado. La estimación del precio social de la divisa, realizada por el Ministerio (por medio de una consultoría) consideró en 1979 condiciones propias de la época.

A mediados de 1975, aunque se conocía que el modelo de desarrollo basado en la promoción de las importaciones estaba llegando a su colapso, es hasta la primera parte de la década de 1980, que se plantea una amplia política de promoción a la producción con destino a los mercados internacionales, creando artificialmente distorsiones al comercio, mediante subsidios e impuestos a la producción con el fin de fortalecer las industrias exportadoras.

En esta etapa, el precio social de la divisa debió adquirir mayor importancia en cuanto a sus alcances y utilizaciones prácticas. No obstante, se dejó de calcular y utilizar como instrumento de decisión en los proyectos de desarrollo de este país.

La estimación realizada en el presente ensayo, no difiere relativamente de las estimaciones de Carlos Pucci, en 1979, (aunque el autor del artículo propone una ampliación al modelo) por lo que se piensa que, el tipo de cambio de mercado conserva una serie de distorsiones que evitan que su valor sea el que realmente valora la sociedad.

En general, al poseer un tipo de cambio social superior al tipo de cambio de mercado, (con un factor de 1,12 en promedio), este es reflejo de que la sociedad valora que el precio de mercado del tipo de cambio está por debajo de lo que realmente vale. Es decir, nuestro tipo de cambio está subvaluado.

Sin embargo, la gran conclusión es que debe reconocerse que el precio social de la divisa en Costa Rica no ha variado sustantivamente respecto a 1979, debido a que durante la década de los 70's el sector protegido fue el importador, mientras que en los 90's se cambia el rol y se protege al sector exportador.

Bibliografía

- Instituto Centroamericano de Administración Pública. 2003. Antología Evaluación Económica y Social de Proyectos. [ Links ]

- MIDEPLAN. 1979. Estimación del Precio Social de la Divisa. Documento de Consultoría elaborado por Carlos Pucci Consultor. [ Links ]

- Fontaine, Ernest. 1999. Evaluación Social de Proyectos. Editorial Mac-Graw Hill. México, [ Links ]

- Méndez, Efrén. Cálculo de la exoneración tributaria a productos no tradicionales vendidos en terceros mercados. Tesis de Graduación. Escuela de Economía. Universidad Nacional. Julio del 2000. [ Links ]

Consultas en web

- Banco Central de Costa Rica. Estadísticas Nacionales. En web. www.bccr.fi.cr. [ Links ]

- Ministerio de Hacienda. Ingresos y Gastos del Gobierno. En web. www.hacienda.go.cr [ Links ]

1 CENDEISSS - CCSS elmendez@costarricense.cr

3 Consulta realizada a Lic. Carlos Carrillo. Experto Banco Central del Área de Contabilidad Social (26/06/2003).