Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

La agricultura orgánica es un sistema de producción que trata de maximizar los recursos de la finca, minimizar el uso de los recursos no renovables y no utilizar fertilizantes y plaguicidas sintéticos, para proteger el medio ambiente y la salud humana (El-Hage y Hatam 2003, IFOAM 2005a, FAO 2014). En estos sistemas agrícolas, se privilegia la gestión de la parcela o finca sobre la utilización de insumos y se adoptan principios ecológicos y de respeto a la integridad de los organismos vivos como un concepto holístico de pensamiento (Baars y Baars 2007). Para ello, se consideran las particularidades del sitio y se intenta trabajar en función de las relaciones que existen entre los distintos componentes tanto bióticos como abióticos (Rosset 1997, Altieri 2002).

Para muchos autores, nuestros ancestros indígenas fueron los primeros que utilizaron con éxito la agricultura orgánica pues tuvieron la capacidad de alimentar a millones de habitantes en áreas reducidas solo por medio de insumos naturales locales. En la época de los setentas surge un movimiento que promueve su uso en países de Europa y Estados Unidos, como una respuesta a la revolución verde y a la agricultura convencional (Lampkin 1994). En años recientes, países en desarrollo han promovido su aplicación, pues podría significar mayores rendimientos y rentabilidad, debido a que se utilizan pocos insumos externos y se disminuye el consumo de energía y la contaminación; sin embargo, requiere de la voluntad política para desarrollarse como una alternativa viable y sostenible en comparación con otras formas de agricultura (Stockdale et ál. 2001).

En el 2011, la producción orgánica mundial utilizaba el 1% de las tierras agrícolas, con la participación de 162 países y más de 5000 productos o artículos orgánicos, con un crecimiento del mercado estimado en un 10,4% anual, que representó menos del 3% del mercado mundial de alimentos (Willer y Lernoud 2014). América Latina concentra el 17% del total de productores orgánicos del mundo, donde México es el país que registró la mayor cantidad de productores orgánicos (169 570) reportados en el 2011, mientras que Argentina posee 3,8 millones de hectáreas (ha) certificadas, lo que lo convierte en el país que ocupa el primer lugar en América Latina, con territorio ocupado por cultivos orgánicos certificados (Willer y Lernoud 2014).

La práctica de la agricultura orgánica, para algunos autores, se inició en Costa Rica en la década de los ochenta del siglo XX (PNAO 2013, Granados y Álvarez 2006), a partir de la experiencia productiva y comercial de pequeños productores de hortalizas de la provincia de Cartago, y se popularizó hacia 1983 con iniciativas de los sectores bananero y caficultor (PNAO 2013). A partir de entonces, el país ha sido uno de los que más ha avanzado en el desarrollo de instituciones vinculadas a la agricultura orgánica en el ámbito latinoamericano, razón por la cual fue reconocido como "país tercero" en el 2008 (PNAO 2013, MAG 2014).

Granados y Álvarez (2006) reportan para el 2003 una superficie de 14 560 ha dedicadas a la producción orgánica, de las cuales cerca de 11 000 ha se encontraban certificadas y distribuidas en 6000 explotaciones. Sin embargo, el Censo Orgánico del 2013 (PNAO 2013), indica que Costa Rica posee alrededor de 9360 ha bajo agricultura orgánica (cerca del 1,8% de las tierras dedicadas a cultivos agrícolas) en 2160 explotaciones. De esta superficie bajo cultivo orgánico, el 71% corresponde a banano y/o cacao, el 11% a piña y el 7% a café; el resto se distribuye entre unos pocos cultivos: caña de azúcar (4%), frutales (3%), otros (incluye mora, marañón, frijol: 2%) y hortalizas (menos del 1%) (PNAO 2013).

Diversos autores (Amador 2005, Masís 2007, PNAO 2013) concuerdan en la escasez de acciones en beneficio del sector orgánico nacional, lo que ha provocado la desmotivación de los productores; por otra parte, se tiene poca información acerca de la población de productores y su perspectiva ante los diferentes retos que afronta, tales como producción, certificación, comercialización de productos y mercados, entre otros. Ante esto se decidió realizar la caracterización de los productores de hortalizas orgánicas que abastecen el mercado de la Gran Área Metropolitana (GAM), la zona más poblada del país y que además representa el mercado nacional más importante para la comercialización de productos orgánicos de consumo masivo, para conocer las motivaciones que mueven a este sector productivo.

Materiales y métodos

Se elaboró una encuesta semiestructurada dirigida a productores de hortalizas orgánicas que venden sus productos en las ferias orgánicas del Gran Área Metropolitana (GAM) o en centros de acopio. La muestra total fue de 30 personas, quienes fueron contactadas entre de noviembre del 2013 a febrero del 2014. Además, se monitorearon los precios de las hortalizas orgánicas, tanto en las ferias orgánicas como en las ferias del agricultor, para este mismo período.

Se analizaron 42 variables de las cuales 24 fueron cualitativas y 18 cuantitativas. Para alcanzar los propósitos del análisis, las variables cualitativas se convirtieron a variables numéricas según su tipo: las ordinales se codificaron de acuerdo con un orden establecido y las nominales por medio de un orden de conveniencia (Balzarini et ál. 2008, Di Rienzo et ál. 2013).

Se utilizaron técnicas de la estadística descriptiva con el propósito de caracterizar el comportamiento de la información recabada. Se realizó un análisis exploratorio de las variables evaluadas mediante el análisis de correlaciones de Spearman. Posteriormente, se aplicó un Análisis de Componentes Principales (ACP) para eliminar las variables redundantes o poco significativas y de esta manera reducir la dimensionalidad de las bases de datos y posteriormente utilizó el Análisis de Conglomerados (AC) para agrupar a los productores con el fin de construir un modelo más simple que permitiera caracterizar los diferentes entornos. Los análisis estadísticos se ejecutaron con el programa estadístico InfoStat/P (Di Rienzo et ál. 2013).

Resultados y discusión

Perfil de los productores

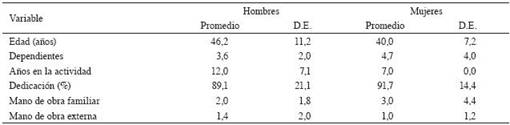

Como cualquier actividad agrícola en Costa Rica, la producción de hortalizas orgánicas está dominada por productores del sexo masculino. De allí que la muestra evaluada comprendió 27 hombres (90%) y únicamente 3 mujeres (10%). El grupo de hombres se caracterizó por presentar una edad promedio de 46,2 años (±11,2 años), con 12 años (±7 años) de estar dedicados a esta actividad, un promedio de 3,6 (±2,0) dependientes y una dedicación promedio de 43 (±10) horas semanales que representan el 89,1% de la jornada laboral semanal. Para las mujeres, la edad promedio fue de 40 años (±7 años), con 6 años (±5 años) de dedicación a la actividad, un promedio de 4,7 (±4) dependientes, y una dedicación promedio de 44 (±7) horas semanales que representa el 91,7% de la jornada laboral semanal (Cuadro 1).

Cuadro 1: Caracterización de 30 productores (hombres y mujeres) de hortalizas orgánicas de la Gran Área Metropolitana ( GAM), Costa Rica. Noviembre 2013. Febrero 2014.

El 48% de los hombres entrevistados indicó tener la educación primaria completa, el 26% completaron la educación secundaria y el 26% restante alcanzaron un grado universitario, mientras que una de las mujeres tenía educación primaria completa y las restantes 2, la educación secundaria completa; la escolaridad en los hombres entrevistados alcanzó un promedio de 8,1 años (± 4,7 años) y en las mujeres fue de 5,3 años (± 4años) (Cuadro 1).

Estos resultados difieren significativamente de aquellos reportados por Pérez et ál. (2012) para una muestra de 18 productores orgánicos en Xalapa, México, quienes encontraron una relativa equidad entre los sexos de la muestra (56% hombres y 44% mujeres) y un alto nivel de escolaridad (56% con nivel universitario), por lo que a estos productores no se les podía clasificar como típicos agricultores de zonas rurales. Por su parte, Gómez (2012) señala que la presencia de mujeres productoras en las ferias orgánicas evaluadas en su estudio fue notoria (p.e., 62% en la bioferia de La Molina).

El 80% de los productores indicó utilizar únicamente mano de obra familiar (2,2 personas como promedio por explotación) y solo 5 productores utilizaron mano de obra externa durante todo el año, con o sin el auxilio de algunos miembros de su familia, con un promedio para toda la muestra de 0,5 trabajadores por sitio de producción. En consecuencia, para el grupo encuestado, la producción de hortalizas se realizó en el seno de una pequeña empresa de tipo unipersonal o familiar, que empleó en promedio una fuerza de trabajo de 3,5 personas, incluyendo al productor, el cual ejecutó además, las gestiones administrativas y comerciales de la misma.

Las razones por las que los productores migraron de agricultura tradicional a orgánica son variadas; sin embargo, el 37% de los entrevistados incursionó en esta actividad luego de llevar uno o varios cursos de capacitación, especialmente en el Instituto Nacional de Aprendizaje (INA) y en el Ministerio de Agricultura y Ganadería (MAG); el 40% recibió instrucción proveniente de otros productores por lo general, un familiar y el restante 23% resultaron ser en su mayoría agricultores tradicionales que lograron hacer el cambio por sí mismos.

El 70% de los entrevistados pertenecía a una asociación de productores orgánicos, entre ellas la Cooperativa de Servicios Múltiples de Zarcero (CopeZarcero) (37% del total), la Asociación de Productores Orgánicos de la Zona Norte de Cartago (APROZONOC) (10%) y Asociación Amantes de lo Orgánico, que promueve la Feria Verde de Aranjuez (AAMOR) (7%).

Certificación

La comercialización de productos orgánicos está condicionado por los procesos de la certificación (inspección, verificación y certificación), que garantizan al consumidor que el producto cumple con los principios de la agricultura orgánica. Esta certificación, que por lo general es otorgada por una certificadora nacional (Eco-Lógica) o un número limitado de certificadoras internacionales (Primus Lab. CR, BSC Oko Garantie, Control Union), conlleva un costo aproximado a los $US2 000 en los primeros 3 años del proceso, de acuerdo con la información suministrada por los productores entrevistados. Dado lo anterior se muestra que hay una curva de aprendizaje para los productores que se certifican como orgánicos, que en promedio conlleva 3 o más años.

Para la muestra evaluada, el 70% indicó que posee una explotación certificada (100% de las mujeres y 67% de los hombres) y el 10% se encontraba en el proceso de obtenerla. El 20% restante estaba conformado por productores que ofrecen sus productos en las ferias orgánicas y no muestran interés en certificar su explotación debido a que consideran el proceso largo y costoso (Figura 1).

Figura 1: Relación entre los años de experiencia y el acceso a la certificación para una muestra de 30 productores de hortalizas orgánicas del GAM, Costa Rica. Noviembre 2013-Febrero 2014.

Se encontró una estrecha relación entre la antigüedad del productor y la obtención de la certificación (Spearman, r=0,7668, p=<0,0000), observándose que productores con menos de 4 años de experiencia tienen menor probabilidad de encontrarse certificados. Además, se evidenció una tendencia positiva entre el tamaño de la explotación y el acceso a la certificación (Spearman r=0,4734, p=0,0099), de manera que las explotaciones certificadas tienen una superficie significativamente mayor (0,95 ha en promedio) que aquellas no certificadas (0,35 ha) o en proceso (0,25 ha). No se encontró relación lineal significativa entre el recibir algún tipo de capacitación y el acceso a la certificación (Spearman, r=0,1115, p=0,5576).

Tenencia de la tierra y tamaño de la explotación

En el 85% de los casos evaluados, el productor cultivaba su propia tierra, el 10% la arrendaba y el 5% restante utilizaba en préstamo el predio de un familiar. Por otra parte, el tamaño de la explotación mostró una alta variabilidad, con un promedio centrado en 0,75 ha (+0,66 ha), por lo que se consideró que la mediana era el estadístico adecuado para representar la tendencia central y que alcanzó un valor de 0,55 ha. El 50% de los encuestados manifestó cultivar un área entre 500 m2 y 0,5 ha, mientras que casi una cuarta parte (23%) cultivaba entre 0,6 y 1,0 ha, un 20% entre 1,1 ha y 1,5 ha y solo un 7% disponía de más 2,0 ha pero menos de 3,0 ha. A partir de la clasificación de Rubio (2006), el 73% de estas explotaciones se clasificaría como de pequeña extensión y el resto como de mediana; no se encontraron productores con explotaciones de gran dimensión.

Se observó una asociación lineal moderada, aunque estadísticamente significativa, entre la cantidad de años dedicados a la actividad y el tamaño de la explotación (Spearman, r=0,6430, p=0,0002), por lo que es de esperar que los productores amplíen el tamaño de su explotación conforme aumenta su experiencia en este campo.

Para el conjunto de productores entrevistados se encontró que 5 años atrás, el tamaño promedio de sus explotaciones fue de 0,43 ha, hace 3 años fue de 0,57 ha, hace un año de 0,73 ha y actualmente es de 0,75 ha; por lo que este aumento en el área cultivada de los productores encuestados sugiere también que esta actividad podría ir en aumento a un ritmo de 7-10% por año. Rubio (2006) señala en su estudio que el tamaño de las huertas mostró un aumento en su etapa inicial, luego una reducción y finalmente se estabilizó; en el presente trabajo no se encontró la etapa de reducción de área en ninguna explotación, aunque sí la de estabilización. Dos de cada 3 productores opinó que el aumento en el tamaño de sus explotaciones se debe a la creciente demanda por las hortalizas orgánicas.

Especies producidas y sistema de producción

En el caso de las hortalizas orgánicas, las especies que se producen están definidas por la demanda de los consumidores y no por el gusto o preferencia de los productores, es decir el agricultor debe analizar esta demanda para decidir cuáles hortalizas debe producir.

Se registraron 29 especies de hortalizas orgánicas y de ellas, la lechuga, en 4 variedades, fue la más cultivada por el 73% de los productores, seguida por el culantro con un 50%, el brócoli y el tomate 37%, la espinaca y el chile dulce 30%, con la zanahoria, la papa, la remolacha y la acelga 20%. El resto de las especies orgánicas fueron apio, cebolla, cebollín, perejil y rábano 13%, rúgala, berro, berenjena, pepino, repollo y vainica 10%, achicoria, camote, chayote, coliflor, endivia, nabo, puerro, ruibarbo y tomate cherry 3%. Cabe anotar que un alto porcentaje de estos productores 67% cultivaban además diferentes especies de plantas aromáticas, como albahaca, hinojo, orégano y tomillo, aunque en áreas muy reducidas (entre 50 y 250 m2).

El 73% de los productores cultivaba sus hortalizas orgánicas directamente sobre tierra, el 13% en tierra dentro de un invernadero y el 14% solo utilizaba el sistema de invernadero. Se encontraron diferencias significativas entre el área cultivada en los 3 sistemas de cultivo (p=0,0003), representando significativamente más grande, la superficie cultivada en el sistema de tierra con respecto al sistema invernadero (0,89 ha en tierra, 0,55 ha en tierra dentro de un invernadero y 0,18 ha en invernadero). Únicamente 2 de los productores cultivaban también hortalizas convencionales.

Comercialización de la producción

Los productores encuestados vendieron sus productos de forma directa en las ferias orgánicas del GAM (alrededor de 7 ferias), en ferias del agricultor, hoteles/ restaurantes y/o entregaban en los centros de acopio de sus asociaciones/ cooperativas o de grandes supermercados. Diez de los productores (33%) utilizaban un solo canal para comercializar sus productos y de ellos, el 60% vende directamente en las ferias orgánicas y el 40% entrega sus productos a un centro de acopio perteneciente a una asociación de productores (CoopeZarcero o APROZONOC). Once productores usaban 2 canales para comercializar sus productos y de estos, 9 (82%) vendían en las ferias orgánicas: a) en el centro de acopio de su asociación (33%), b) a un intermediario (22%), c) a hoteles y restaurantes (22%), d) en un supermercado (11%), o e) a domicilio (11%).

El 23% de los encuestados usaba 3 canales para comercializar sus productos, que en todos los casos incluía las ferias orgánicas, además de: a) las ferias del agricultor y un centro de acopio (58%) y b) hoteles y restaurantes y un supermercado (14%), o un centro de acopio (14%). Dos productores usaban 4 canales para vender sus productos, y estos incluyeron las ferias orgánicas, las ferias del agricultor, hoteles y restaurantes, además de: a) un centro de acopio o b) un supermercado. Aunque no se encontró una comparación de distintos canales de comercialización solamente para hortalizas orgánicas, esta tendencia hacia la comercialización mixta ya fue señalada por Masís (2007), quien indica que los agricultores orgánicos apuestan por la diversificación de los compradores, el 54% de la totalidad de la producción orgánica nacional es comercializada por intermediarios, el 21% por la venta directa y el 9% se destina a la exportación. Sin embargo, PNAO (2013) señala que el 35% de los productos orgánicos destinados al mercado interno se vende en las ferias orgánicas, el 20% lo comercializan intermediarios, 15% se coloca en restaurantes y hoteles y el restante 30% se reparte por igual en supermercados, puntos de venta especializados y el mercado convencional.

La forma de pago para todos los productores que colocaron sus productos en las ferias orgánicas y en las ferias del agricultor fue al contado, mientras que el mismo era diferido a 7 y 15 días para quienes entregaban a centros de acopio, restaurantes y hoteles o a su cooperativa. Únicamente 3 productores indicaron que reciben el pago cada 30 días, mismos que entregan a restaurantes y a su cooperativa. Ninguno de los productores entrevistados exportaba sus productos, aunque un tercio de ellos estaba agremiado a CoopeZarcero, la cual pretende abrir el mercado de productos agrícolas orgánicos hacia Panamá en un futuro cercano.

El 93% de los productores indicó que no siente competencia por parte de otros productores, aunque sus productos se comercializan a precios similares o mayores que los productos tradicionales. Las 3 principales razones que se dieron fueron: importante demanda por hortalizas orgánicas, poca oferta en el mercado y una clientela fija y fiel. Los productores opinaron que esta actividad tiene un margen de ganancia que va de 40 a 85% (promedio 63%) y de acuerdo con sus respuestas, lograban cubrir entre el 30 y el 100% de sus necesidades económicas (promedio 80%). Algunos productores diversificaban sus actividades para aumentar sus ganancias, con la preparación de abonos y extractos para combatir plagas para uso propio y para la venta (17%).

Es importante mencionar que las entrevistas se realizaron durante la época seca, en las mismas, se le consultó con los productores el precio de venta de sus hortalizas orgánicas y además, se monitoreó el precio de las hortalizas convencionales en las ferias del agricultor. En total, se logró comparar el precio de 22 de las 29 hortalizas registradas entre los productores, y se encontró que en promedio, el precio de las hortalizas superaba en un 26,1% (± 17,5%) a las convencionales. Sin embargo, para algunas hortalizas estas diferencias fueron mínimas, mientras que para otras, estas llegaban hasta un 60% (Figura 2). Sin embargo, es importante señalar que estos datos pueden variar según la estación del año y región donde se comercialicen. Este resultado se acerca al promedio del 30% que reporta Soto (2003) para productos orgánicos nacionales, del 10 al 40% que menciona Pérez et ál (2012) para Xalapa, México y del 20 al 40% que indica Nova (2003) para los mercados europeos y japonés.

Figura 2: Comparación de precios entre hortalizas orgánicas y hortalizas convencionales en 2 puntos de venta (ferias orgánicas y ferias del agricultor), en el GAM de Costa Rica. Noviembre 2013-Febrero 2014

Categorización de los productores

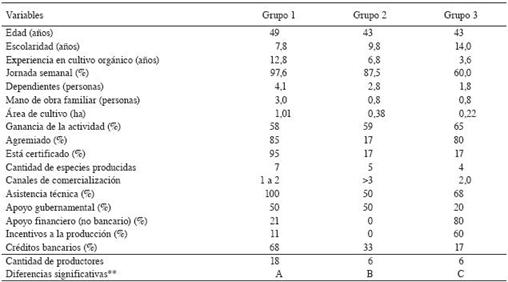

Para hacer una categorización de los productores en general a partir de la muestra incluida en la encuesta, se deben considerar los parámetros que se definieron para el formulario aplicado. Mediante el Análisis de Componentes Principales (ACP) se logró reducir la cantidad de variables en análisis (de 42 a 20 variables), eliminado aquellas que agregaban poca información (poco importantes) y algunas que resultaban redundantes. El conjunto de estas 20 variables logró explicar el 100% de la varianza total en solo 2 componentes principales. Posteriormente, se agrupó a los productores en 3 categorías, por medio del Análisis de Conglomerados (AC). Estos 3 grupos presentaron un sesgo de 0%, de acuerdo con el Análisis de Discriminante y mostraron diferencias estadísticas entre sí, según la pruebas multivariada de Wilks (p=0,0041) y corroborada por la prueba de comparaciones múltiples de Hotelling (Cuadro 2, Figura 3).

Cuadro 2: Variables cuantitativas utilizadas para categorizar a 30 productores de hortalizas orgánicas de la Gran Área Metropolitana (GAM), Costa Rica. Noviembre 2013. Febrero 2014.

Figura 3: Representación bivariada de las variables seleccionadas y la agrupación de productores de hortalizas orgánicas del Gran Area Metropolitana de Costa Rica.

En el grupo 1 se ubicó el 60% de los productores encuestados, quienes tienen la mayor cantidad de años de experiencia en este campo (12,8 años en promedio), dedican más tiempo a la actividad (97%), utilizan mayor cantidad de mano de obra familiar (3 o más personas), poseen mayor área en cultivo (1,01 ha en promedio) y cultivan mayor cantidad de especies (7 especies en promedio). Estos productores están agremiados en alguna asociación, se encuentran certificados y utilizan 1 o 2 canales para comercializar sus productos (principalmente la asociación y los centros de acopio que distribuyen a los supermercados). Los productores de este grupo tienen mayor probabilidad de obtener un crédito bancario, recibir asistencia técnica (principalmente de su asociación) y apoyo de entes gubernamentales, aunque no de recibir incentivos estatales. Llama la atención que la edad promedio de este grupo fue la más alta (49 años) y su nivel de escolaridad el más bajo (primaria completa o secundaria incompleta en el 75% de los casos).

En el grupo 2 se ubicó el 20% de los productores encuestados, con un promedio de 7 años de experiencia en el sector y una dedicación a la actividad del 87% de la jornada semanal, hacían poco uso de mano de obra familiar, cultivaban un área inferior al promedio total (0,38 ha en promedio) con un promedio de 5 especies de hortalizas. Solo uno de estos productores estaba agremiado y uno más estaba certificado. Utilizaron más de 3 canales para la comercialización de sus productos, por lo general un centro de acopio, las ferias orgánicas, las ferias del agricultor y los hoteles y restaurantes. La mitad de ellos había recibido asistencia técnica y contaba con apoyo gubernamental; ninguno recibía apoyo financiero o percibían otros incentivos por trabajar en este campo y solo una tercera parte tenía acceso a un préstamo bancario para invertir en esta actividad. En este grupo se ubicaron productores con un nivel de escolaridad intermedio, es decir secundaria incompleta o completa.

El grupo 3 comprendió el restante 20% de la muestra y aquí se ubicaron los productores con menor número de años (4 años en promedio) y la más baja dedicación a la actividad, con poco uso de la mano de obra familiar y las menores áreas de cultivo de la muestra (0,22 ha) con la menor cantidad de especies cultivadas (4 en promedio). La mayor parte de los miembros de este grupo se encontraban agremiados, aunque solo uno certificado. En promedio, utilizaron 3 canales para comercializar sus productos, las ferias orgánicas, las ferias del agricultor y hoteles y restaurantes. Más de la mitad de estos productores recibieron asistencia técnica, incentivos gubernamentales y apoyo financiero y solo uno de ellos tuvo acceso a crédito bancario. Los productores de este grupo presentaron el nivel de escolaridad más alto (14 años en promedio) y 5 de ellos tenían profesiones ligadas al sector agroalimentario.

Barreras y fortalezas en el cultivo y comercialización de hortalizas orgánicas

En escala de 1 (muy mal) a 10 (muy bien), los productores opinaron que el mercado de hortalizas orgánicas está en crecimiento, con una nota mediana de 8. Los aspectos positivos que propician este crecimiento son el reconocimiento acerca de los beneficios en la salud 40%, la conciencia ambiental 33%, la calidad de los productos orgánicos textura, sabor, apariencia un 10% y el hecho de que los mismos "se perciben como una moda" 7%. El productor de hortalizas orgánicas percibe que su producto posee cualidades superiores en relación con los convencionales, en lo que respecta a textura, color, sabor y durabilidad, no así en el tamaño y el precio.

Los productores señalaron como una fortaleza de la producción, la posibilidad de exportar a través de una cooperativa con apertura al exterior, además del aumento en la demanda por productos sanos, libres de agroquímicos y cultivados con respeto al ambiente y la posibilidad de abrir mercados fuera del GAM (en las costas, principalmente). Sin embargo, también señalaron un sinnúmero de barreras que impiden el crecimiento significativo del número de productores, área cultivada y acceso al mercado: el precio de las hortalizas orgánicas (más caras que las convencionales) no les permite acceder a un porcentaje importante de la población; la desinformación del consumidor sobre los puntos de venta de las hortalizas orgánicas así como la limitada variedad de hortalizas orgánicas que se ofrecen en el mercado, la limitada cantidad de canales de comercialización y la presencia significativa de intermediarios.

Otros aspectos señalados que en su opinión limitan la expansión del cultivo de hortalizas orgánicas fueron los altos costos y el tiempo que implican la certificación, así como los altos costos de los insumos para la producción orgánica, el limitado número de ferias y la saturación de productores en las pocas ferias orgánicas del GAM, la dificultad de conseguir mano de obra calificada, la ausencia de promoción del producto orgánico, la ausencia de créditos accesibles a la mayoría de los productores y la falta de apoyo gubernamental a la actividad, que en las condiciones actuales, es considerada insuficiente y se refleja en la ausencia de incentivos hacia esta actividad, entre otros.

Como bien lo señala Masís (2007), el fortalecimiento de la producción orgánica debe incluir un programa de asistencia técnica y mejoramiento de las capacidades de los agricultores, el impulso de un sistema de certificación participativa, el fortalecimiento y desarrollo de los mercados locales (incluyendo la vinculación con las grandes cadenas de supermercados), el establecimiento de un sistema de información de precios para productores y consumidores de productos orgánicos, la promoción y ejecución de una estrategia de posicionamiento de la producción orgánica, a través de las posibilidades de divulgación que ofrecen los medios de prensa y el diseño de un portal de comercialización orgánica.

Conclusiones

El mercado de hortalizas orgánicas en la GAM está compuesto por pequeños y medianos productores que ofertan sus productos a través de ferias orgánicas, ferias del agricultor, supermercados, intermediarios, hoteles y restaurantes, así como entregas a domicilio.

A medida que los productores adquieren antigüedad, aumentan el área dedicada a la producción, el número de especies producidas y toman la decisión de certificarse.

Los productores con menor tiempo de dedicación poseen áreas menores y producen un menor número de especies que los de mayor antigüedad. Y en algunos casos han emprendido recientemente el camino de la certificación.

Estos 2 grupos de productores dedican casi el 100% de su tiempo a las actividades de producción y su nivel académico alcanza la secundaria completa.

El grupo de productores con menor tiempo de dedicación a la producción de hortalizas orgánicas, incorporan lentamente nuevas áreas a la producción y diversidad de productos. Están en el proceso de adaptación de sus terrenos para adquirir la certificación orgánica. Son profesionales, no dedican el 100% de su tiempo a la producción, sin embargo, esperan incrementar el área de producción y participación en el mercado con el transcurso del tiempo.

La agricultura orgánica se encuentra en crecimiento y de recibir apoyo externo en forma de créditos, asistencia, consolidación del mercado tanto el interno como el de exportación, e incluso compensaciones por los servicios ambientales que produce conservación de la diversidad genética, protección de recursos como el suelo y el agua, se podrá asistir en los próximos años a un aumento importante del sector.